Ein Leser fragt:

Ich bin ein Marine-Infanterie-Veteran und meine Frau ist jetzt Luftwaffenoffizierin (wirklich goldrichtig). Wir heirateten und kauften im Jahr 2020 ein Haus und profitierten von den niedrigen Zinsen von 2,4 %. Wir hatten das Glück, dass das Haus innerhalb von drei Jahren um 25 % an Wert gewann, als wir aufgrund geänderter Militärbefehle zum Verkauf gezwungen waren. Zu diesem Zeitpunkt waren die Zinsen bereits deutlich gestiegen, und jetzt sind wir mit 6,25 % in einem meiner Meinung nach überhitzten Markt gefangen. Es stehen wieder Aufträge an, und es fällt uns schwer, zwischen dem Kauf und Verkauf von Häusern, der Vermietung des Hauses, das wir besitzen, und dem Verkauf und der Vermietung hin und her zu wechseln, bis sie aus dem Militärdienst entlassen wird. Irgendwelche Ratschläge zum erzwungenen Timing?

Wir bekommen viele interessante Fragen Fragen Sie das Gelände von Angehörigen der Streitkräfte. Ich bin sicher, dass dies ein Thema ist, mit dem sich viele Militärangehörige auseinandergesetzt haben.

Wohneigentum warfare bereits der amerikanische Traum, aber die 2020er Jahre brachten die FOMO auf ein neues Niveau für diejenigen, die den größten Immobilienbullenmarkt verpasst hatten, den dieses Land je gesehen hat.1

Wenn man kein Eigenheim besaß, fühlte es sich quick unverantwortlich an, obwohl niemand hätte vorhersagen können, dass eine Pandemie den größten Anstieg der Eigenheimpreise aller Zeiten verursachen würde.

Hier ist die Sache – Ein Eigenheim zu besitzen ist nicht jedermanns Sache. Dies gilt unabhängig von der Entwicklung der Immobilienpreise.

Wohneigentum bietet viele Vorteile. Ein Haus ist ein guter Inflationsschutz. Es ist ein Ort, den man sein Eigen nennen kann, additionally ist damit ein psychisches Einkommen verbunden. Sie können im Laufe der Zeit Eigenkapital aufbauen, sodass es sich um ein gutes Sparinstrument handelt.

Doch Wohneigentum hat auch Nachteile.

Ein Haus ist ein illiquider finanzieller Vermögenswert. Du kannst es nicht ausgeben. Es ist quick Es ist unmöglich, die Kapitalrendite zu berechnen. Mit einem Eigenheim sind zahlreiche Nebenkosten verbunden. Die damit verbundenen Reibungen machen den Kauf und Verkauf kostspielig. Wenn Sie ein Eigenheim besitzen, verlieren Sie an Flexibilität.

Die letzten beiden Punkte sind die wichtigsten Variablen für diese Frage.

Beim Kauf eines Hauses fallen Abschluss- und Umzugskosten an. Wenn Sie dann verkaufen, zahlen Sie diese zusätzlich zu den Maklergebühren erneut.

Sie müssen auch die Tatsache berücksichtigen, dass der Großteil Ihrer Zahlungen zu Beginn der Laufzeit eines Kredits für den Schuldendienst verwendet wird.

Das warfare nicht so toll, als die Zinsen bei 2,4 % lagen. In den ersten Jahren einer 30-jährigen Festhypothek zahlen Sie etwa die Hälfte Ihrer monatlichen Zahlung auf Kapital und die Hälfte auf Zinsen.

Aber bei höheren Hypothekenzinsen sieht es noch viel schlimmer aus.

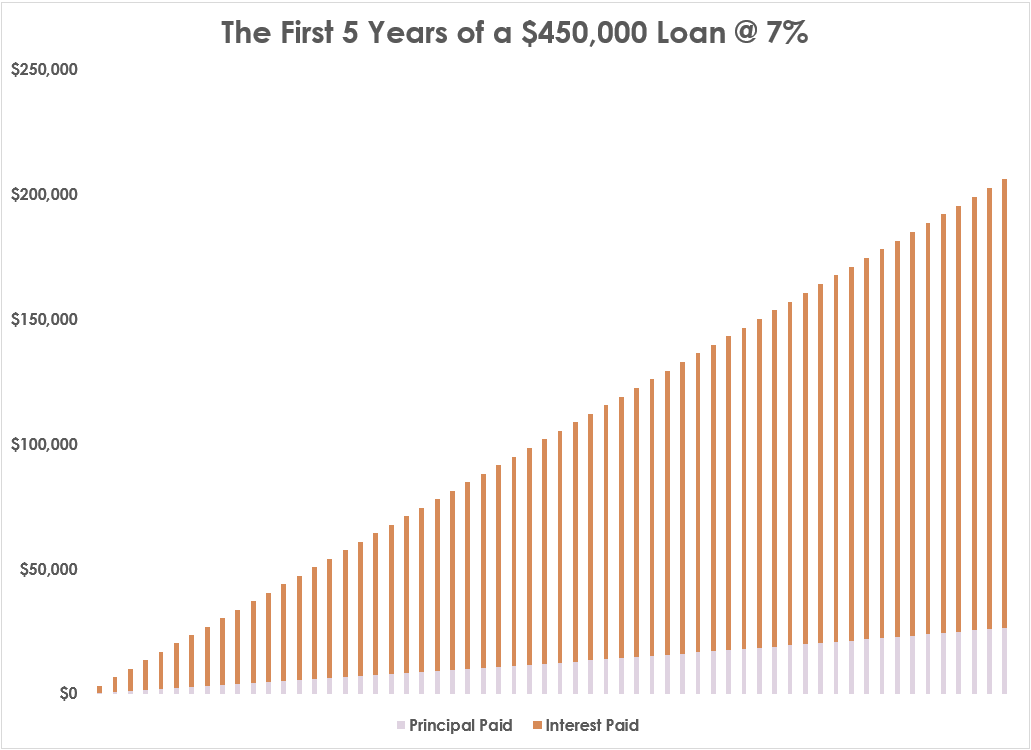

Hier ist ein Blick auf die Aufteilung zwischen Kapital- und Zinszahlungen in den ersten fünf Jahren einer 30-jährigen Festhypothek in Höhe von 450.000 US-Greenback bei einem aktuellen Zinssatz von 7 %:

Nur 12 % der monatlichen Zahlung fließen zu Beginn in die Kapitalrückzahlung. Selbst nach 60 Zahlungen würden immer noch 17 % auf das Kapital entfallen, während 83 % der monatlichen Zahlung in Zinsen fließen.

Bei einem 7 %-Darlehen entspricht die Kapitalrückzahlung erst im 20. Jahr dem Zinsanteil der Zahlung. Natürlich besteht die Hoffnung, dass Sie irgendwann eine Refinanzierung durchführen können.

Die wichtigste Erkenntnis hier ist jedoch, dass der Kauf eines Eigenheims und dessen Besitz für ein paar Jahre eine sehr hohe Hürde darstellen, wenn man alle Gebühren, Ausgaben und die Artwork der Zahlungen zu Beginn der Kreditlaufzeit berücksichtigt.

Damit die Rechnung funktioniert, müssten Sie einige kräftige Preissteigerungen verzeichnen. Nun könnten Sie auch ein zinsloses Darlehen aufnehmen, aber jetzt ist einfach kein guter Zeitpunkt, um im Haushandelsgeschäft tätig zu werden.

Berücksichtigen Sie die Tatsache, dass die Nachfrage stark zurückgegangen ist, weil die Käufer keine Hypothekenzinsen von 7 % in Kauf nehmen wollen und Sie möglicherweise mit dem Besitz eines Hauses stecken bleiben, das Sie nicht mehr haben möchten, wenn Sie es an einen anderen Standort verlegen.

Es gibt viele Experten für persönliche Finanzen, die die Miete geringschätzen.

Warum sollten Sie die Hypothek einer anderen Individual dafür bezahlen???

Ich bin Hausbesitzer, aber es ist nicht jedermanns Sache.

Die Finanzen spielen bei einer solchen Entscheidung sicherlich eine Rolle, aber Sie müssen bei diesen Entscheidungen auch über die Kopfschmerzenquote nachdenken.

Durch die Vermietung haben Sie viel mehr Flexibilität und können die vielen Belastungen vermeiden, die beim Hauskauf und -verkauf auftreten.

Es ist schwer, Flexibilität zu bepreisen, insbesondere wenn Ihr Lebensstil dies erfordert.

Wohneigentum ist nicht jedermanns Sache.

Diese Frage haben wir beim letzten Ask the Compound von 2024 behandelt:

Wir beantworten auch Fragen zur optimalen Sparquote für den Ruhestand, zu gedeckten Name-Choices-Strategien im Vergleich zu Anleihen, zur Absicherung Ihres Immobilienportfolios und einige Anlagetipps für einen 18-jährigen Investor, der als Multimillionär in den Ruhestand gehen möchte.

Weiterführende Literatur:

Wie hoch ist die historische Rendite von Wohnimmobilien?

1Ich nehme an, man könnte mich im 19. Jahrhundert zum Landraub überreden, so wie Tom Cruise in Far & Away.

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.