Die US-Wirtschaft hat Rasputin-Territorium betreten – sie weigert sich einfach zu sterben.

Jedes Mal, wenn es etwas gibt, worüber sich die Menschen Sorgen machen müssen – Krieg, Inflation, Gewerbeimmobilien, Zinserhöhungen der Fed, schwächelnde Arbeitsmärkte usw. – nimmt die Wirtschaft das auf die leichte Schulter und schreitet weiter voran.

Heute haben wir einen weiteren soliden Stellenbericht erhalten. Die Arbeitslosenquote sank sogar wieder auf 4,1 % und blieb bemerkenswert konstant.1

Es erscheint an dieser Stelle quick albern, sich über die dynamischste Wirtschaft der Welt Sorgen zu machen.

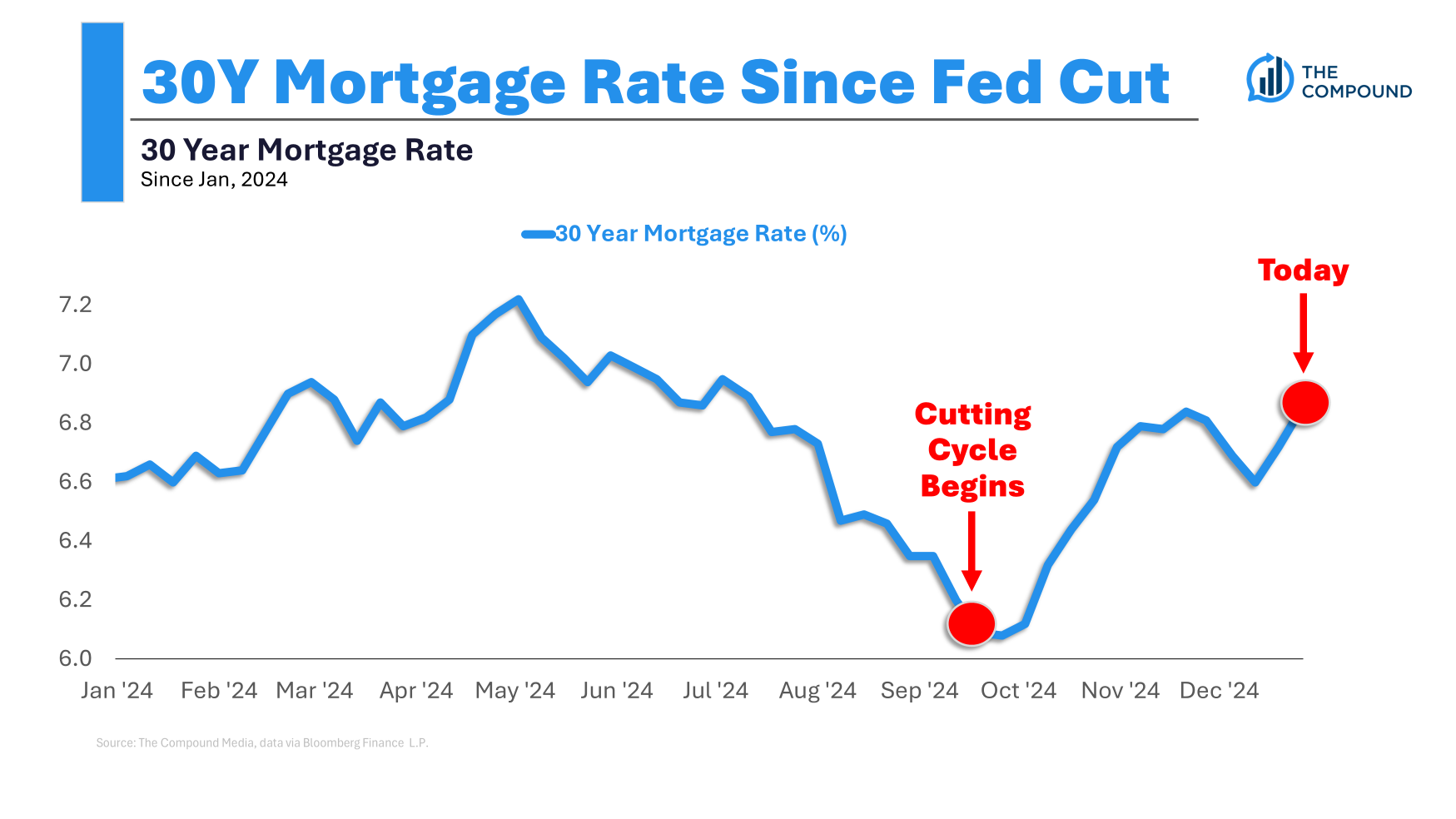

Die Tatsache, dass die Fed die Zinsen gesenkt hat, dürfte die Lage noch weiter verbessern.

Das Drawback besteht darin, dass die kurzfristigen Zinsen auf Sparkonten, Geldmärkten, CDs, T-Payments und dergleichen zwar gesunken sind, die Kreditkosten jedoch gestiegen sind, seit die Fed den aktuellen Zinssenkungszyklus begonnen hat.

Das hier beschäftigt mich am meisten:

Alle warten auf niedrigere Hypothekenzinsen, die aber nie eintreten.

Die Hypothekenzinsen liegen seit zweieinhalb Jahren bei über 6 %, und das hat eigentlich keine große Rolle gespielt.2 Die Immobilienpreise erreichen weiterhin neue Allzeithochs, weil so viele Hausbesitzer während der Pandemie Hypotheken mit einem Zinssatz von 3 % aufgenommen haben.

Es gab manche Die Wohnbautätigkeit hat in den letzten Jahren zugenommen, aber 55 % aller Hausbesitzer haben immer noch einen Hypothekenzins unter 4 %, während quick drei Viertel der Kredite unter 5 % liegen.

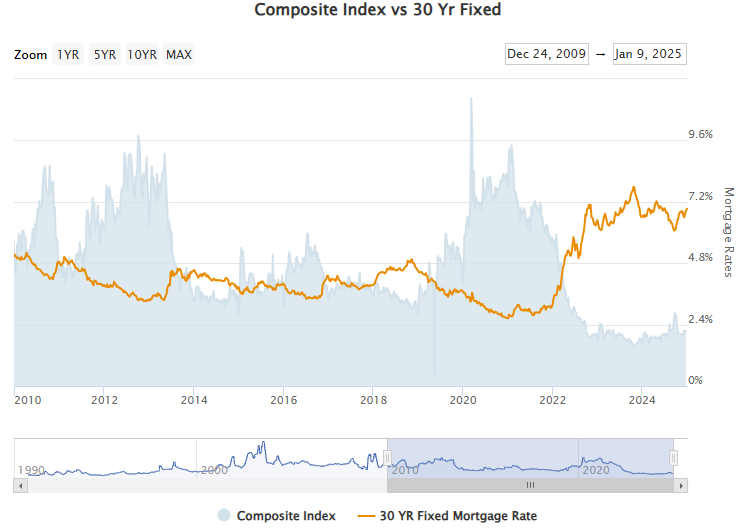

Dies macht es für Hausbesitzer natürlich schwierig, eine neue Immobilie zu kaufen, da die Hypothekenzahlungen so viel höher wären. Schauen Sie sich einfach die Veränderung der durchschnittlichen monatlichen Zahlungen seit Beginn dieses Jahrzehnts an:

Das alles ging so schnell, dass es Sinn macht, dass es weniger Wohnungstransaktionen gibt. Schauen Sie sich einfach den Index an Hypothekenanträge im Zeitverlauf im Vergleich zu Hypothekenzinsen:

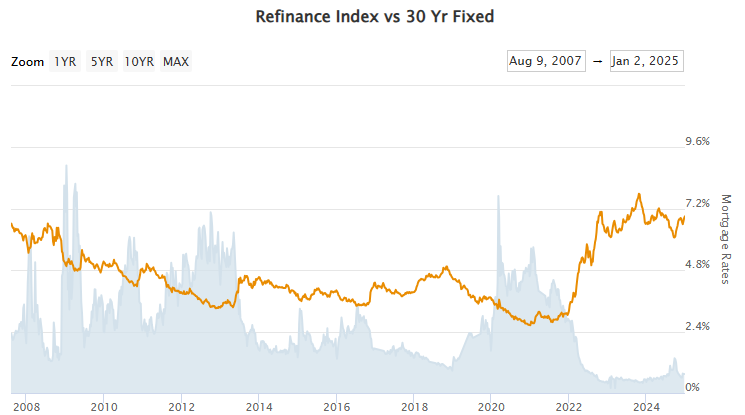

Auch niemand refinanziert:

Ich habe meine Sorgen darüber in der Vergangenheit schon oft zum Ausdruck gebracht. Erstkäufer von Eigenheimen Ich habe einen schlechten Deal gemacht. Sie haben ohne eigenes Verschulden gleichzeitig mit höheren Immobilienpreisen und höheren Kreditkosten zu kämpfen.

Aber über die Käufer von Eigenheimen hinaus ist meine größte Sorge jetzt, was mit dem Relaxation der Wohnungswirtschaft passiert, wenn die aktuelle State of affairs anhält.

Können Sie sich vorstellen, in einem Umfeld, in dem die Transaktionsaktivität stark zurückgegangen ist, als Immobilienmakler zu arbeiten? Oder wie wäre es mit einem Kreditgeber?

Die Wohnbautätigkeit berührt auch so viele andere Bereiche. Wenn Sie ein Haus kaufen, zahlen Sie für Maklergebühren und Abschlusskosten, aber auch für Umzug, Inspektionen, Schätzungen, neue Möbel, Dekorationen, Rasenpflege usw. Außerdem kommen beim Hausbau Bauarbeiter, Materialien, Lieferanten und Genehmigungen zum Einsatz.

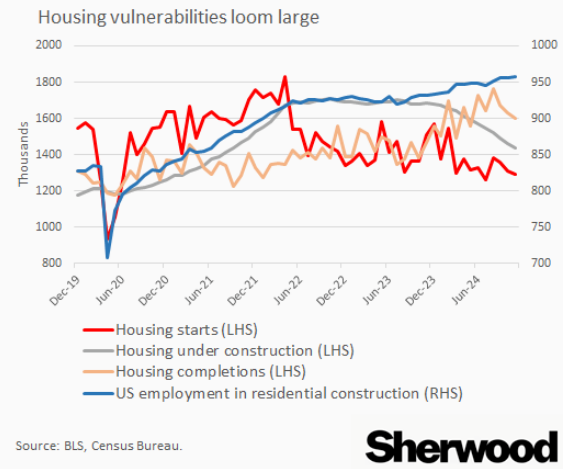

Luke Kawa Bei Sherwood Information haben wir kürzlich einen Artikel darüber geschrieben, wie Wohnen den Konjunkturzyklus IST:

In einer Welt, in der potenzielle neue Käufer durch hohe langfristige Zinssätze abgeschreckt werden, stehen Hausbauer unter Druck auf ihre Margen, was zum Teil darauf zurückzuführen ist, dass sie versuchen, einen Teil dieses Zinsschocks zu subventionieren, und dass das Administration dieser Firmen davor warnt, dass die Zinssätze niedriger ausfallen als erwartet Angesichts der Lieferungen im ersten Quartal 2025 stellt sich die Beschäftigung im Wohnungsbau als klare Schwachstelle für den US-Arbeitsmarkt heraus.

Angesichts der alten Maxime „Wohnen ist der Konjunkturzyklus“, die 2007 in einem intestine getimten Aufsatz von Ed Leamer mit demselben Namen populär gemacht wurde, bedeutet dies, dass es sich um einen wichtigen Krisenherd für die US-Wirtschaft und die Finanzmärkte handelt.

Hier ist ein gutes Diagramm aus dem Artikel, das zeigt, wie sich die Aktivität entwickelt:

Glücklicherweise bleibt der Arbeitsmarkt stark, aber ich sehe nicht, wie das anhalten kann, wenn nicht mehr derzeitige Hausbesitzer Renovierungsarbeiten durchführen.

Wenn man alle Komponenten addiert, die direkt oder indirekt mit dem Immobilienmarkt verbunden sind, macht das etwa 20 % des BIP aus.

Bisher hat das für die Gesamtwirtschaft keine Rolle gespielt, aber irgendwann wird es so sein, wenn der Establishment bestehen bleibt.

Die gute Nachricht ist, dass der Grund für die derzeit höheren Hypothekenzinsen darin liegt, dass die Wirtschaft weiterhin stark ist.

Die schlechte Nachricht ist, dass es wahrscheinlich einer schwächeren Wirtschaft bedarf, um die Zinsen auf ein Niveau zu senken, das zu mehr Aktivität auf dem Immobilienmarkt führt.

Ironischerweise könnten hohe Hypothekenzinsen das Heilmittel gegen hohe Hypothekenzinsen sein, wenn sie weiterhin die Wirtschaft bremsen.

Michael und ich haben im Animal Spirits-Video dieser Woche über Hypothekenzinsen, den Immobilienmarkt und vieles mehr gesprochen:

Abonnieren Die Verbindung So verpassen Sie keine Folge mehr.

Weiterführende Literatur:

Das größte Risiko bei Immobilien

Folgendes habe ich in letzter Zeit gelesen:

Bücher:

1Dies sind die letzten 8 Arbeitslosenzahlen: 4,0 %, 4,1 %, 4,2 %, 4,2 %, 4,1 %, 4,1 %, 4,2 % und 4,1 %.

2Manche Leute weisen gerne darauf hin, dass die heutigen Zinssätze nahe am langfristigen Durchschnitt liegen. Und es stimmt, dass der durchschnittliche Hypothekenzins seit 1970 mehr als 7 % beträgt. Aber Hauskäufer hatten in der Vergangenheit nicht mit Immobilienpreisen zu kämpfen, die innerhalb von vier Jahren um 50 % gestiegen sind.