Von Angela Ang und Elwyn Panggabean, Ladies's World Banking

Letztes Jahr haben wir mit der Financial institution Rakyat Indonesia (BRI) zusammengearbeitet, einer der größten staatlichen Banken Indonesiens, die an der Verteilung der Vorteile beteiligt ist PKH (Programm Keluarga Harapan oder Household Hope Program), ein an Bedingungen geknüpftes Geldtransferprogramm für Familien mit niedrigem Einkommen. Gemeinsam haben wir uns weiterentwickelt eine Lösung zur Kontoaktivierung zielte darauf ab, die Fähigkeiten weiblicher PKH-Empfängerinnen zu stärken, ihre Bankkonten aktiv zur Steigerung ihrer Ersparnisse zu nutzen. Aus unserem Pilotprojekt mit BRI haben wir Folgendes gelernt:

- Frauen mit niedrigem Einkommen, darunter auch Begünstigte von der Regierung (G2P), möchten sparen und tun dies auch. Sie benötigen jedoch die richtige Unterstützung und die richtigen Instruments, um eine gute Spargewohnheit aufzubauen.

- Frauen mit niedrigem Einkommen glauben immer noch, dass sie große Summen nur auf Bankkonten ansparen können. Indem wir Frauen zeigen, dass sie kleine Beträge sparen können, können wir dazu beitragen, ihre Sicht auf die Frage zu ändern, wer bei der Financial institution sparen kann.

Im Rahmen unserer Pilotbewertung wollten wir tiefer gehen, um die wichtigsten Erfolgsfaktoren zu verstehen, um Kundinnen beim Sparen auf ihren Bankkonten zu helfen. Ziel dieses Blogs ist es, diese Erkenntnisse zu teilen und zusätzliche Wege zu finden, um die Wirkung des Programms auf die finanzielle Inklusion von Frauen in Indonesien und darüber hinaus zu maximieren.

Erfolgsfaktoren für das Sparverhalten von Frauen

Bei unserer Evaluierung haben wir herausgefunden, dass die Kombination aus einem Kontobildungs- und Sparpaket für Kundinnen, der Unterstützung des PKH-Ökosystems und der Sozialisierung in Gruppensettings dazu beiträgt, Kundinnen zum Sparen im formellen Finanzsystem zu ermutigen.

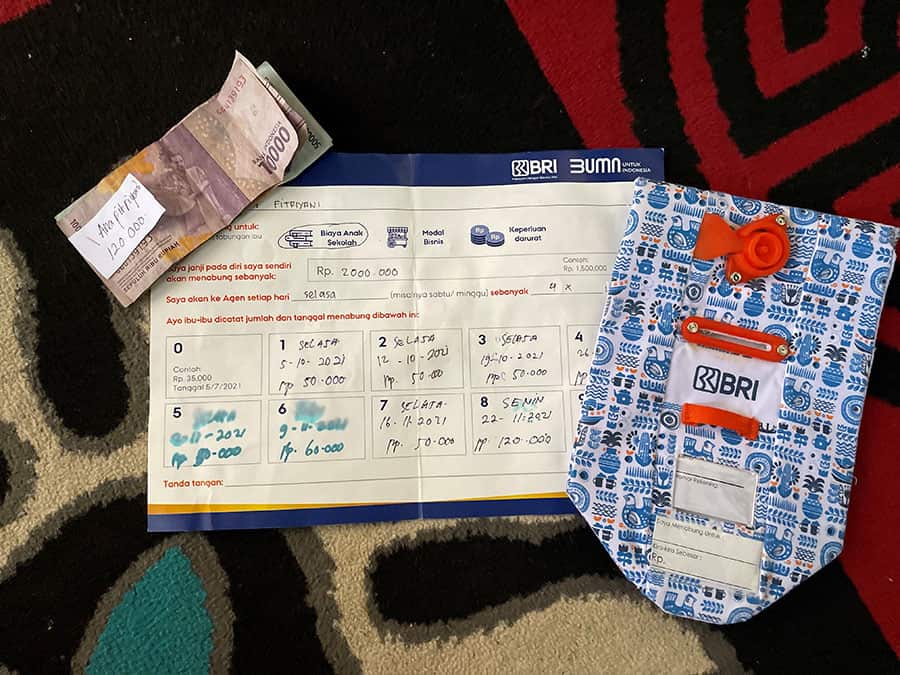

- Bildung + Die Aufklärung und die Ausstattung der Kinder mit dem Sparset (bestehend aus der Sparbrieftasche und dem Spararbeitsblatt) trug wesentlich dazu bei, dass sie regelmäßige Spargewohnheiten entwickeln konnten. Durch Gamification haben wir Kundinnen dafür belohnt, dass sie wichtige Meilensteine erreicht haben (z. B. etwas über das Sparen erfahren oder zum ersten Mal in ihrem Portemonnaie gespart haben), und sie so ermutigt haben, mehr zu sparen und ihr Selbstvertrauen zu stärken.

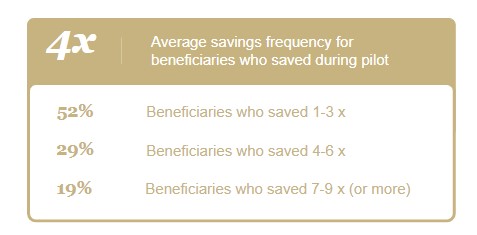

„Ich bin überrascht, dass ich tatsächlich 1 Million IDR sparen konnte.“ – Begünstigter in Panakukkan - Menschen: Auch die Menschen innerhalb des PKH-Ökosystems spielten eine wichtige Rolle für den Erfolg der Lösung. PKH-Begünstigte wurden in Peer-Gruppen von etwa 25–35 Frauen organisiert, die von einem Peer-Group-Leiter geleitet und auch von einem PKH-Moderator beaufsichtigt wurden. In unserer Sparlösung wurden die Moderatoren und Peer-Group-Leiter als Botschafter des Sparprogramms rekrutiert, da sie von ihren Kollegen als vertrauenswürdige Kontaktpunkte angesehen wurden. Diese Struktur bildete auch die Grundlage des Bildungsprogramms: PKH-Moderatoren bildeten Peer-Group-Leiter aus, die wiederum Begünstigte schulten. Zu den weiteren wichtigen Beteiligten der Sparlösung gehörten Agenten, die Hausbesuche durchführten, um die Ersparnisse der Begünstigten einzusammeln, und Sozialhilfebeauftragte (BRI). Mitarbeiter), der Überwachungsblätter für Agenten erstellt hat. Ihre Beiträge trugen zum Aufbau eines starken und unterstützenden Ökosystems bei, das weibliche Leistungsempfänger dazu ermutigte, aktiv auf ihrem Bankkonto zu sparen 20 % aller Begünstigten sparen mindestens einmal professional Woche.

- Sparen als soziale Aktivität: Der dritte Erfolgsfaktor unserer Sparlösung struggle der soziale Aspekt. Bei unserer Auswertung haben wir erfahren, dass einige Begünstigte sich jede Woche alleine trafen, um bei ihrem Peer-Group-Leiter zu Hause zu sparen. Bei diesen geselligen Zusammenkünften motivierten sich die Frauen gegenseitig zum Sparen, verglichen ihre Sparbeträge und tauschten sich aus. Während unserer mittelfristigen Bewertung sprachen wir mit einer Frau, die zweimal beinahe mit dem Sparen aufgehört hatte, dann aber von ihrer Nachbarin ermutigt wurde, ein anderer Programmteilnehmer, um weiter zu sparen. Diese Nachbarin erinnerte sie daran, dass sie über zwei Einkommensquellen und eine höhere Sparfähigkeit verfügte als sie selbst. Diese Geschichte struggle ein gutes Beispiel dafür, wie sozialer Einfluss innerhalb einer Gemeinschaft dazu beitragen kann, Sparverhalten und -gewohnheiten zu entwickeln.

Wie erreichen wir eine größere Wirkung?

Nachdem wir die wichtigsten Erfolgsfaktoren ermittelt haben, wie können wir darauf aufbauen und die Wirkung unserer Lösung maximieren?

Die Nutzung eines bestehenden Ökosystems zur Entwicklung eines unterstützenden Umfelds für Frauen spielt eine wichtige Rolle dabei, ihnen dabei zu helfen, aktiv auf ihren Bankkonten zu sparen. Die Unterstützung des indonesischen Sozialministeriums (MoSA), das das PKH-Programm durchführt, struggle besonders wichtig, um die PKH-Moderatoren dazu zu bewegen, sich aktiv am Programm zu beteiligen und sich dafür einzusetzen.

Eine Herausforderung, die während des gesamten Programms bestehen bleibt, besteht darin, dass die aktive Nutzung ihres PKH-Kontos durch Begünstigte für Ersparnisse oder andere Transaktionen zu einer Herausforderung bei der Überwachung der PKH-Zahlungstransaktionsdaten führen kann. Es steht bevor, dass die Banken oder G2P-Zahlungsanbieter eine Lösung finden, die es ihnen ermöglicht, genaue PKH-bezogene Daten zur Meldung an MOSA bereitzustellen und den Begünstigten dennoch die aktive Nutzung ihres PKH-Kontos für ihre finanziellen Bedürfnisse zu ermöglichen. Dies wird das Vertrauen in das MoSA stärken, solche Programme in Zukunft so clear zu unterstützen.

Darüber hinaus deutet die Analyse des Buyer Lifetime Worth (CLV) auf die kommerzielle Rentabilität der Lösung hin, da sich der CLV quick verdoppelt hat (von 1.400 IDR auf 2.700 IDR) als die Kosten der Lösung. Dies veranschaulicht einen Geschäftsfall für andere PKH-Händler, die Lösung bei anderen G2P-Begünstigten und möglicherweise mit anderen relevanten Anwendungsfällen über Einsparungen hinaus zu reproduzieren, wie z. B. Rechnungszahlungen, Überweisungen und Mikrokredite. Das Cross-Promoting anderer Anwendungsfälle wird nicht nur den Geschäftsfall für PKH-Vertriebspartner verbessern, sondern auch den Wohlstand der Begünstigten steigern und den Plan des MoSA zur Armutsreduzierung und zum Fortschritt des Abschlussplans unterstützen.

Schließlich ist im Einklang mit Indonesiens G2P 4.0-Imaginative and prescient die Gestaltung umfassender Buyer Journeys, die nicht nur die Aufklärung des Kontos, sondern auch eine Strategie zur Förderung eines hohen Engagements mit dem Konto umfassen, von entscheidender Bedeutung, um den weiblichen Begünstigten und auch den FSP-Anbietern optimale Vorteile zu bieten .

Obwohl unser Pilotprojekt mit BRI abgeschlossen ist, hören unsere Bemühungen hier nicht auf. Wir hoffen, dass die Ausweitung und Verbreitung dieser Lösung sowohl innerhalb als auch außerhalb Indonesiens eine größere Wirkung erzielen und dazu beitragen wird, die Lücke bei der finanziellen Eingliederung von Frauen zu schließen.

Die Arbeit von Ladies's World Banking mit BRI wird von der Invoice & Melinda Gates Basis unterstützt.