Ein Leser bittet um eine Fortsetzung zu ein vorheriger Weblog-Beitrag:

Haben Sie ein umgekehrtes Diagramm, das zeigt, was Anleihen tun, wenn der Markt steigt (was viel häufiger vorkommt als wenn er fällt)?

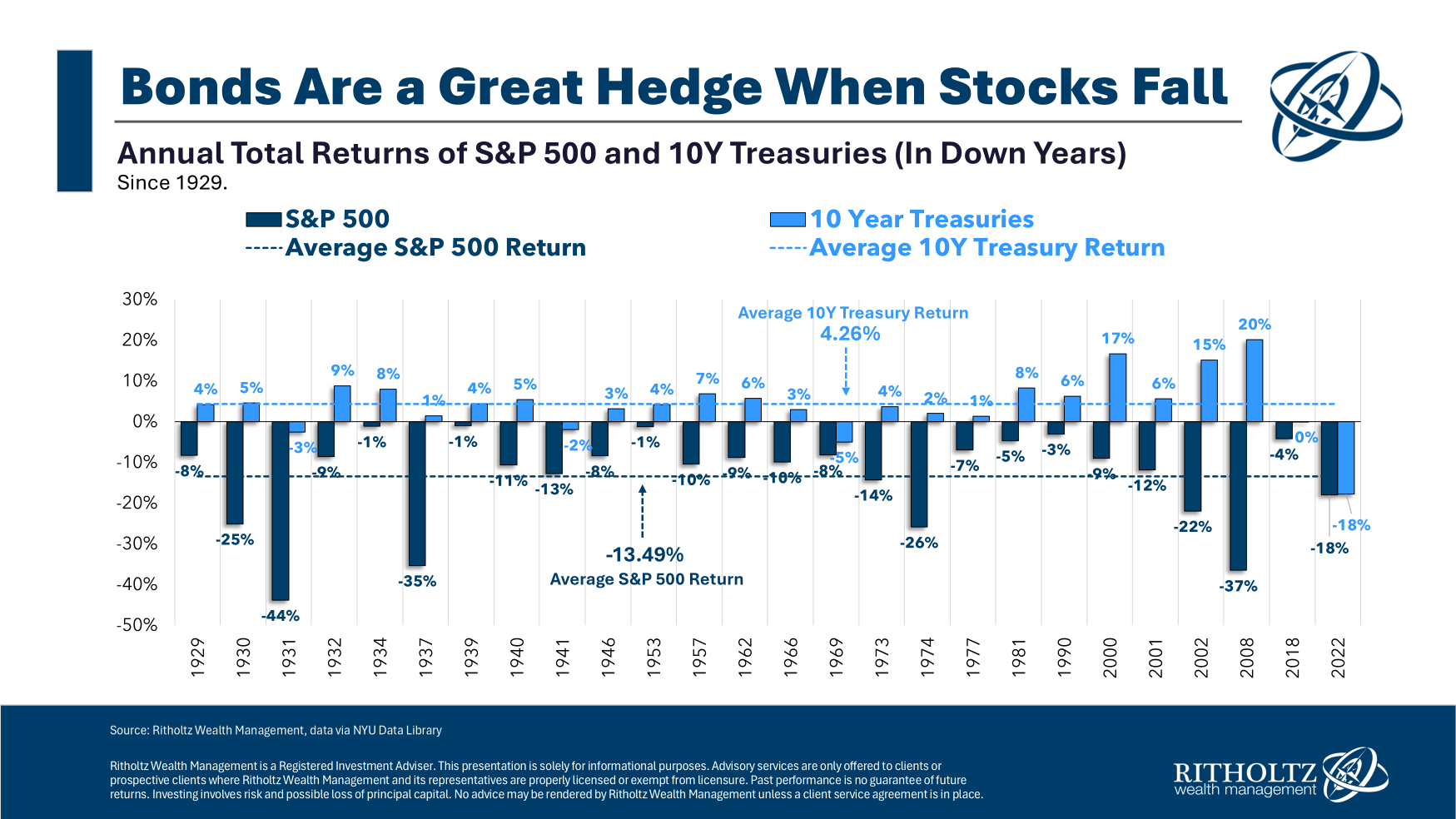

Kürzlich habe ich mir die historische Efficiency von Anleihen bei fallenden Aktienkursen angesehen:

Zusammenfassend lässt sich sagen, dass Anleihen in den meisten Fällen steigen, wenn die Aktienkurse fallen – aber nicht immer.

Hochwertige Anleihen sind eine ziemlich gute Absicherung gegen schlechte Börsenjahre.

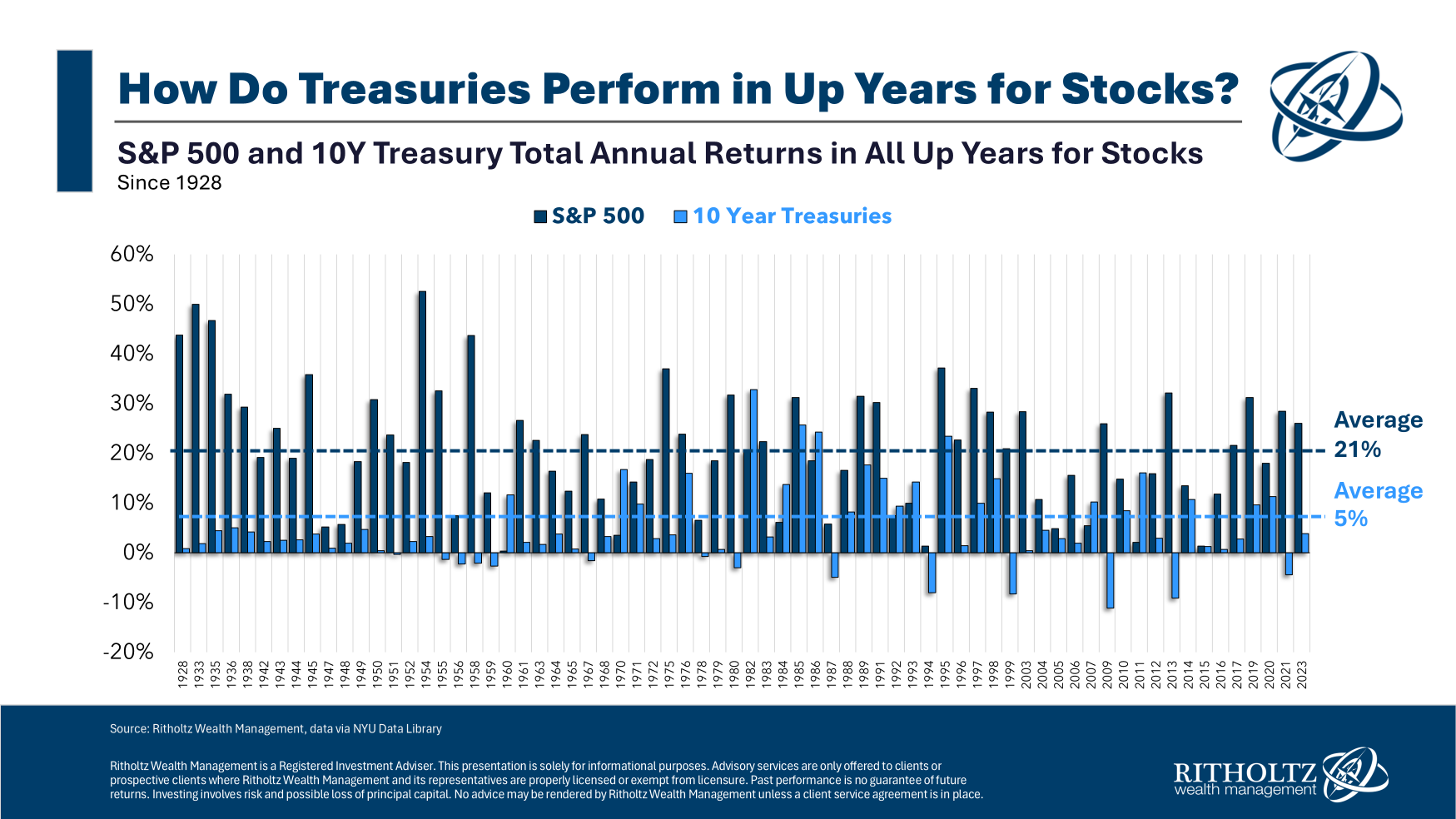

Ich habe mir die andere Seite dieser Frage noch nie angesehen: Wie entwickeln sich Anleihen, wenn der Aktienmarkt steigt?

Hier ist ein Blick auf jedes constructive Jahr für den S&P 500 zusammen mit der entsprechenden Rendite für 10-jährige Staatsanleihen seit 1928:

Manche Anleger gehen fälschlicherweise davon aus, dass zwischen Aktien und Anleihen eine adverse Korrelation besteht, was bedeutet, dass die Anleihen fallen, wenn die Aktien steigen, und die Anleihen steigen, wenn die Aktien fallen.

Doch Anleihen haben sich in den Aufwärtsjahren der Börse intestine entwickelt.

Tatsächlich betrugen die durchschnittlichen Renditen für 10-jährige Staatsanleihen höher in guten Jahren als in schlechten Jahren:

Anleihen sind offensichtlich weitaus stabiler als der Aktienmarkt. Die Verteilung der Anleihegewinne und -verluste warfare während Aufschwüngen und Abschwüngen an den Aktienmärkten ähnlich.

Als der S&P 500 positiv warfare, erzielten Anleihen in 20 % der Fälle eine adverse Rendite (was 80 % constructive Ergebnisse bedeutet).

Als der S&P 500 im Minus warfare, erzielten Anleihen in 19 % der Fälle eine adverse Rendite (was 81 % constructive Ergebnisse bedeutet).

Die durchschnittlichen Erträge waren ähnlich und die Gewinn-/Verlustquoten waren ähnlich.

Was sagt uns das?

Anleihen eignen sich recht intestine zur Diversifizierung.

Natürlich gibt es Marktumgebungen wo Anleihen- und Aktienkorrelationen kann für ein Portfolio schädlich sein. Das jüngste Beispiel warfare das Jahr 2022, als sowohl Aktien als auch Anleihen in einem Umfeld steigender Zinsen/Inflationsraten fielen.

Diversifizierung funktioniert meistens, aber nicht immer.

Interessant ist auch, die durchschnittlichen Gewinne und Verluste auf dem Aktien- und Anleihenmarkt zu betrachten.

Im durchschnittlichen Aufwärtsjahr verzeichnete der Aktienmarkt einen Zuwachs von über 20 %, während im durchschnittlichen Abwärtsjahr ein Verlust von über 13 % zu verzeichnen warfare. Bei Anleihen betrug das durchschnittliche Aufwärtsjahr +7,1 %, während das durchschnittliche Abwärtsjahr einen Verlust von -4,9 % verzeichnete.

Auch Anleihen waren insgesamt über mehr Jahre hinweg positiv als Aktien.

Von 1928 bis 2023 beendeten 10-jährige Staatsanleihen das Jahr in 80 % der Fälle mit einem Gewinn, während der Aktienmarkt in 73 % aller Jahre in diesem Zeitraum stieg.

Diese Zahlen bieten eine gute Erklärung für die Risikoprämie, die dem Aktienmarkt innewohnt. Der Aktienmarkt erzielte im 96-jährigen Zeitraum von 1928 bis 2023 mehr als die doppelte jährliche Rendite im Vergleich zu Anleihen, was teilweise daran liegt, dass der Besitz von Aktien mit einem höheren Risiko verbunden ist.1

An der Börse sind die Gewinne höher, aber auch die Verluste.

Sie können keine Risikoprämie verdienen, ohne ein gewisses Risiko einzugehen.

Die gute Nachricht für diversifizierte Anleger ist, dass es für beide Anlageklassen eine Zeit und einen Ort geben kann.

In quick 60 % aller Fälle schlossen Aktien und Anleihen das Jahr gleichzeitig mit Gewinnen ab. In 36 % aller Jahre schlossen Anleihen das Jahr höher ab als Aktien.

Auf lange Sicht gewinnt die Börse, kurzfristig ist das jedoch nicht immer der Fall.

Anleihen liegen die meiste Zeit im Plus, unabhängig davon, ob die Aktienkurse steigen oder fallen.

Nicht perfekt, aber festverzinsliche Wertpapiere bleiben eine der einfachsten Möglichkeiten zur Aktienmarktabsicherung.

Diese Frage haben wir in der neuesten Ausgabe von Ask the Compound behandelt:

Mein Kollege Alex Palumbo warfare diese Woche bei uns in der Sendung, um Fragen zu diskutieren, wie man einen großen Teil der Bargeldersparnisse einsetzt, wie man Unternehmensaktien diversifiziert, wie man die finanzielle Leistung bewertet und wie man bei der Auswahl eines Finanzberaters an Alpha denkt.

Weitere Informationen:

Der heilige Gral des Portfoliomanagements

1Der S&P 500 stieg jährlich um 9,8 %, während die 10-jährigen Staatsanleihen zwischen 1928 und 2023 jährlich um 4,6 % zulegten.

Dieser Inhalt, der sicherheitsbezogene Meinungen und/oder Informationen enthält, dient ausschließlich Informationszwecken und sollte nicht als professionelle Beratung oder Befürwortung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten für bestimmte Tatsachen oder Umstände anwendbar sind, und man sollte sich in keiner Weise darauf verlassen. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit Investitionen konsultieren.

Die Kommentare in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegeln die persönlichen Meinungen, Ansichten und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die diese Kommentare abgeben, und sollten nicht als Ansichten von Ritholtz Wealth Administration LLC. oder seiner jeweiligen Tochtergesellschaften oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsleistungen oder der Performancerenditen eines Kunden von Ritholtz Wealth Administration Investments angesehen werden.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zu Illustrationszwecken und stellen weder eine Anlageempfehlung noch ein Angebot zur Erbringung von Anlageberatungsdiensten dar. Die darin enthaltenen Diagramme und Grafiken dienen ausschließlich zu Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Der Inhalt gilt nur für das angegebene Datum. Alle in diesen Materialien geäußerten Projektionen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne vorherige Ankündigung geändert werden und können von den von anderen geäußerten Meinungen abweichen oder diesen widersprechen.

Compound Media, Inc., ein Associate von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Einbeziehung solcher Werbung stellt keine Billigung, Förderung oder Empfehlung derselben oder eine Verbindung damit durch den Inhaltsersteller oder Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert dies auch nicht. Investitionen in Wertpapiere bergen ein Verlustrisiko. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.