Wir wissen, dass eine umgekehrte Ertragskurve oft ein Vorbilder einer Rezession ist, gefolgt von einem Marktverkauf. Aber was bedeutet eine umgekehrte Ertragskurve für Bindungen, die die „sichere“ Komponente in Ihrem Portfolio sein sollen? Insbesondere wie handelt sie sich vor, während und nach der Ertragskurve, die sich selbst erhöht? Schauen wir uns genauer an.

Was passiert während einer Rezession?

Vor einer Rezession bewegt sich der Aktienmarkt im Allgemeinen direkt. Seit 1980 stieg der S & P im Durchschnitt im Jahr vor einer Rezession um 8,2 Prozent. In der Zwischenzeit sind in der Nachverfolgung von 12 Monaten nach einer Rezession in der Regel praktisch flache Leistung. In der Part vor der Rezession scheint es sinnvoll zu sein, Risiko-Vermögenswerte wie hochrangige und sicherere mittlere Strategien zu verwenden, die nach einer Rezession von Vorteil wären. Während einer Rezession (die durchschnittliche Länge von 15 Monaten) hoffen die Anleger, dass ihre Anleihen als Ballast gegen fallende Aktien fungieren. Was wäre, wenn wir feststellen könnten, wie Aktien es getan haben, wie Anleihen und ob es während dieser Zeitrahmen eine bevorzugte Zuweisung gibt?

Um diese Fragen zu beantworten, habe ich zunächst einen Zeitrahmen zum Testen festgestellt. Um es einfach zu halten, habe ich 12 Monate vor einer Inversion (definiert durch eine adverse Ausbreitung von 10–2) und die 12 Monate später verwendet. Dann habe ich die Zeit während der Inversion annualisiert, um den besten Vergleich von Äpfeln zu Äpfeln zu erhalten.

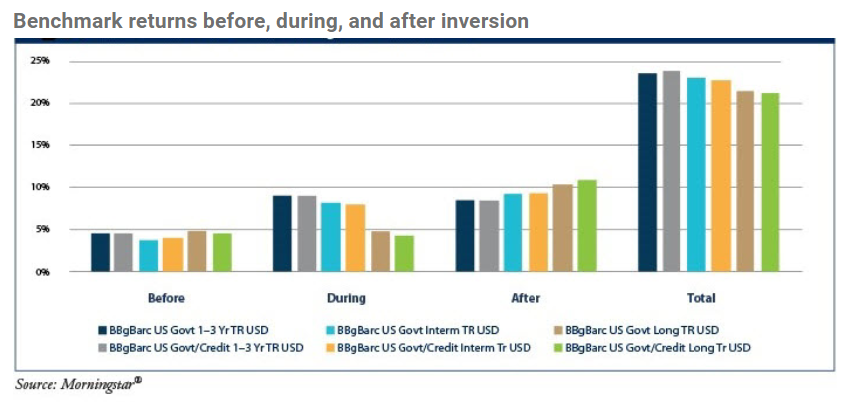

Benchmark -Return -Take a look at: Welcher Teil der Kurve ist am stärksten betroffen?

Im weitesten Sinne bestand der erste Take a look at darin, zu bestimmen, welcher Teil der Ertragskurve am stärksten von einer Inversion beeinflusst wird. Um bestimmte Fondsleistung und Supervisor-Talente aus der Gleichung zu entfernen, habe ich die US-Regierung von Bloomberg Barclays und die US-Regierung/Kreditindizes Bloomberg Barclays für kurz-, mittlere und langfristige Teile der Kurve verwendet.

Die US -Regierungsindizes sind hauptsächlich US -Staatsanleihen. Die Regierungs-/Kreditindizes verleihen Unternehmensanleihen in Anlagequalität eine Zuweisung von 50 Prozent.

Das erste, was in der obigen Tabelle zu beachten ist, ist, dass die Anleihen ihren Job gemacht und festgehalten haben: Alle drei Perioden waren positiv. Die Hinzufügung der Kreditkomponente zum Benchmark hat wenig dazu geführt, die Rückkehr zu beeinflussen. Die Regierungs-/Kreditindizes übertraf die Nur-Regierungsindizes in den vollen 36 Monaten des Beobachtungszeitraums um etwa 25 Basispunkte.

Vor der Inversion: Keine Änderung der Reife -Leistung. Bevor die Kurve invertiert, flacht sie flach (dh das lange Ende fällt in Bezug auf das kurze Ende). Im Durchschnitt haben sich die drei Laufzeiten in unserem Take a look at im Vorjahr ungefähr gleich verhalten. Konzeptionell macht dieses Verhalten Sinn. Zu diesem Zeitpunkt wäre die Kurve flach, und Bindungen über das Reifegradspektrum würden die gleiche Ausbeute aufweisen.

Kurzform hat während der Inversion am besten gespielt. Sobald die Kurve invertiert wurde, hatte das kurze Ende die beste Leistung, wobei die längeren Indizes zurückgeblieben waren. Dieser Pattern kehrte sich um, sobald sich die Kurve normalisiert hat. Auch diese Leistung macht Sinn. Die Kurve ist invertiert, wenn Bindungen mit kürzerer Laufzeit mehr als länger datiertes Papier ergeben. Daher würde die Investition in die höchste Rendite die höchste Rendite erzielen. Im gesamten Verlauf des Umkehrungszyklus kehrten die kurzfristigen Bestände um 24 Prozent zurück. Die mittleren und langfristigen Beteiligungen kehrten 23 Prozent bzw. 21 Prozent zurück. Wir sind jedoch am meisten interessiert, ob sie den Aktienverkauf ausgleichen würden. Die Antwort? Ein klettendes Ja.

Gibt es nun, da wir auf der grundlegendsten Ebene wissen, dass unser Bond -Portfolio bei der Rückkehr hilft, einen besten Sektor, in dem wir uns befinden können?

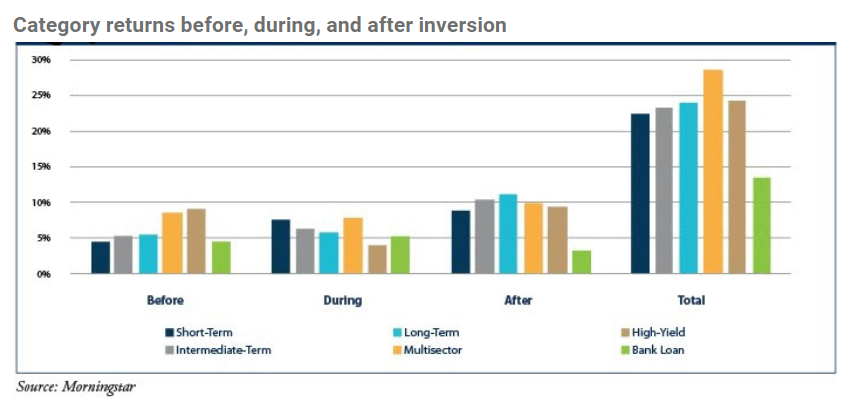

Kategorie Returns Take a look at: Wie haben MorningStar® -Reife -Kategorien durchgeführt?

Natürlich können Sie nicht direkt in Benchmarks investieren. Um zu untersuchen, ob ein diversifizierterer Ansatz höhere Renditen erzielen würde, habe ich die Morningstar Quick-, Intermediate- und Lengthy -Kategorien verwendet. Ich habe auch Unfold-Kategorien hinzugefügt: Multisiektor-, Excessive-Yield- und Bankdarlehen. Dieser Ansatz führte das Kreditrisiko und die Fähigkeit des Managers ein, obwohl die Fähigkeit des Managers durch die Verwendung der gesamten Kategorie etwas gedämpft wurde.

Wie Sie in der folgenden Tabelle sehen können, übertraf Quick während der Inversion mit 24 Prozent wieder lange lang. Lengthy struggle der beste Performer für die Begriffssektoren. Quick und Intermediate kehrten 22 Prozent bzw. 23 Prozent zurück.

Die Unfold -Sektoren ging unterschiedlich. Multisiektor – mit seiner Flexibilität in Bezug auf Dauer und Vermögenszuweisung, die in verschiedenen Ertragsumgebungen profitieren würde, struggle konsequent unter den Prime -Darstellern. Während der 36-monatigen Kampagne kehrte es 5 Prozent mehr zurück als jede andere Kategorie. Trotz seiner typischen vierteljährlichen Rücksetzungen und der geringen Dauer konnte die Kategorie der Bankdarlehen nicht auf höhere Entrance-Finish-Zinssätze profitieren. Es brachte die niedrigste Rendite unter den sechs getesteten Kategorien hervor.

Qualität übertroffen. Ein Hauptberechtigter dieses Exams besteht jedoch darin, dass alle drei Qualitätsbestände-Quick, Intermediate und Lengthy-fast genauso intestine wie hochrangig und weitaus besser als Bankdarlehen mit weniger Volatilität durchgeführt wurden. Dies struggle ein weiterer Hinweis darauf, dass die Zinssensitivität (gemessen als Dauer) bei festem Einkommen das einzige wichtige Risiko ist. Wir müssen auch das Kreditrisiko bewusst sein. Da Inversionen den Rezessionen vorausgehen-in denen die Kreditsektoren von geringerer Qualität normalerweise kämpfen, kann die Einführung eines negativen 10–2-Spreads ein Sign sein, um sich entlang eines festen Einkommensportfolios in der Qualität zu bewegen.

Was haben wir gelernt?

Sollten wir die Dauer verkürzen und angesichts einer umgekehrten Ertragskurve auf nicht eingeschränkte Mittel laden? Um die Auswirkung der Kurvenpositionierung zu beurteilen, habe ich die besten und schlechtesten Performer im Fondskategorie getestet, um festzustellen, wie der Unterschied in der Rückkehr wäre. Was ist der Unterschied zwischen genau richtig und genau falsch?

Wenn die Auswahl korrekt ausgewählt wird, würde ein Anleger bei der Verschärfung der Ausbreitung langfristige Mittel halten ). Die erfolgreiche Rendite des Buyers würde über drei Jahre 25 Prozent betragen. Bei falscher Auswahl wäre die Rendite 20 Prozent. Wenn sie gekauft und gehalten werden, wären alle drei Fälligkeitskategorien weniger als 3 Prozent von der „perfekten Zuweisung“ entfernt. Es macht wenig Sinn, den Markt zu messen.

Gleichgewicht und Vielfalt sind der Schlüssel

Die Kind der Ertragskurve ist etwas, das wir uns bewusst sein müssen. Aber während einer Inversion ergibt selbst die schlimmste Kurvenpositionierung eine optimistic Rendite und ist keine so schädliche Komponente für feste Einkommensinvestitionen, wie wir glauben. Wie immer ist es wichtig, ein ausgewogener und diversifizierter Investor zu sein. Und dieses Mal wird es nicht anders sein.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.