Einige unserer Kunden gehen durch einen Börsengang und sind am anderen Ende finanziell unabhängig. 35 Jahre alt, mit 10 Millionen Greenback auf der Financial institution? Test. (Technisch gesehen nicht die Financial institutionsondern ein breit gestreutes, kostengünstiges Portfolio. Das ist zumindest die Hoffnung!)

Andere unserer Klienten gehen durch einen Börsengang und kommen am anderen Ende mit einem schönen Batzen Geld heraus, aber das ist kein Geld, mit dem sie „nie wieder arbeiten müssen“.

Und wieder andere unserer Kunden durchlaufen nie einen Börsengang, sondern sparen Jahr für Jahr viel Geld aus ihren hochbezahlten Tech-Jobs. Wenn Sie beispielsweise die letzten 10 Jahre für Apple gearbeitet haben, brauchen Sie keinen Börsengang, um die Fähigkeit zu haben, ganz das Notgroschen allein durch das Sparen eines guten Teils dieses RSU-Einkommens.

Jeder irgendwie will in die erste Kategorie der „finanziellen Unabhängigkeit über Nacht“ zu fallen. Aber das liegt quick immer außerhalb unserer Kontrolle. Ich habe begonnen, mit immer mehr unserer Kunden über die nächstbeste Lösung zu sprechen vollständig finanzielle Unabhängigkeit: „Coast FIRE“ (Monetary Independence Retire Early). (Ich schaudere bei all dem FIRE-Geschwafel im Bereich der persönlichen Finanzen, aber dies ist einfach die prägnanteste Artwork, das Phänomen zu diskutieren, additionally verzeihen Sie mir!)

Coast FIRE ist der Zustand der Finanzen, in dem Sie nicht brauchen hinzufügen zu Ihrer Altersvorsorge mehr, solange Sie nicht zurückziehen davon. Das bedeutet, dass Sie zwar einen Job haben müssen, der Ihren aktuellen Lebensstil (und natürlich die Steuern) finanziert … aber das ist alles. Das eröffnet Ihnen wirklich eine Welt voller Jobmöglichkeiten!

Dies hängt in hohem Maße vom Zinseszinseffekt ab.

Die Macht der Zinseszinsen

Haben Sie schon einmal davon gehört, wie 99% von Warren Buffets (astronomischem) Vermögen stammten nach das Alter von 50? Dies ist größtenteils darauf zurückzuführen, dass man es einfach wachsen lässt.

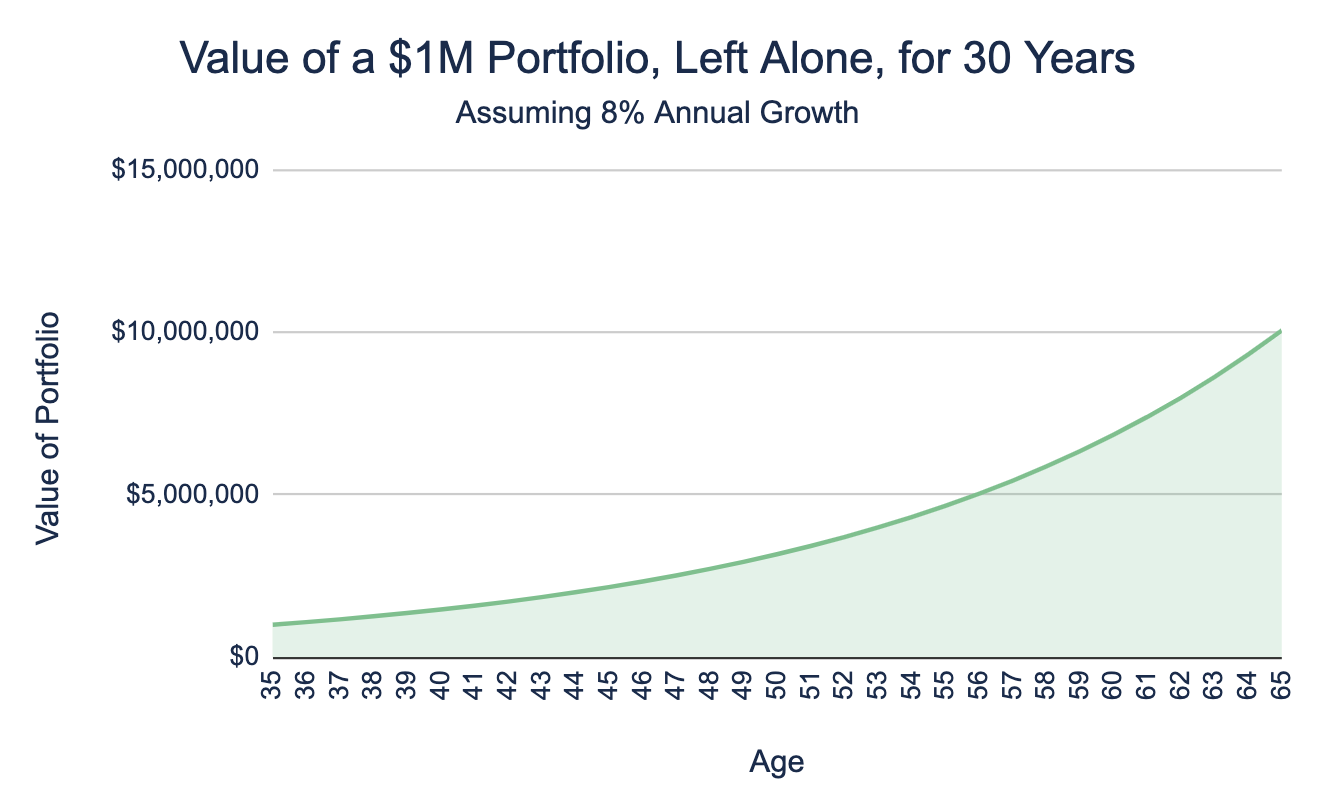

Nehmen wir an, Ihr Portfolio ist jetzt 1 Mio. USD wert. Wenn Sie in Ihren 30ern oder 40ern sind, können Sie nicht aufhören zu arbeiten und davon die nächsten fünf bis sechs Jahrzehnte Ihres Ruhestands leben. (Ich meine, ich nehme an, jemand kann, aber nur wenige Leute, die ich kenne, sind bereit, Opfer in Bezug auf ihren Lebensstil zu bringen.)

Schauen Sie sich jedoch an, was passiert, wenn wir diese 1 Million Greenback anlegen und sie beispielsweise im Alter von 35 bis 65 Jahren (30 Jahre) wachsen lassen:

Im Alter von 35 bis 56 Jahren (21 Jahre) wächst es von 1 Mio. USD auf rund 5 Mio. USD. Und dann, in den nächsten 9 Jahren (Alter 56 bis 65), wächst es von 5 Mio. USD auf knapp über 10 Mio. USD.

Ganz nett, wenn man keinen einzigen Greenback zusätzlich investiert hat, oder?

Hier investieren Sie Ihr Geld in ein kostengünstiges, diversifiziertes Portfolio, hauptsächlich in Aktien, und dann Nicht schick werden kommt herein.

Bedenken Sie, dass unser menschliches Gehirn die Zinseszinsen nicht intuitiv akzeptiert. Sie müssen sich wirklich Zahlen und Diagramme ansehen und hoffen, dass Ihr rationaler Verstand Ihr Reptilienhirn überwinden kann.

Die Analyse, die wir mit unseren Kunden durchführen

So finden wir heraus, ob unsere Klienten sich in der beneidenswerten Lage befinden, mit dem Sparen aufzuhören:

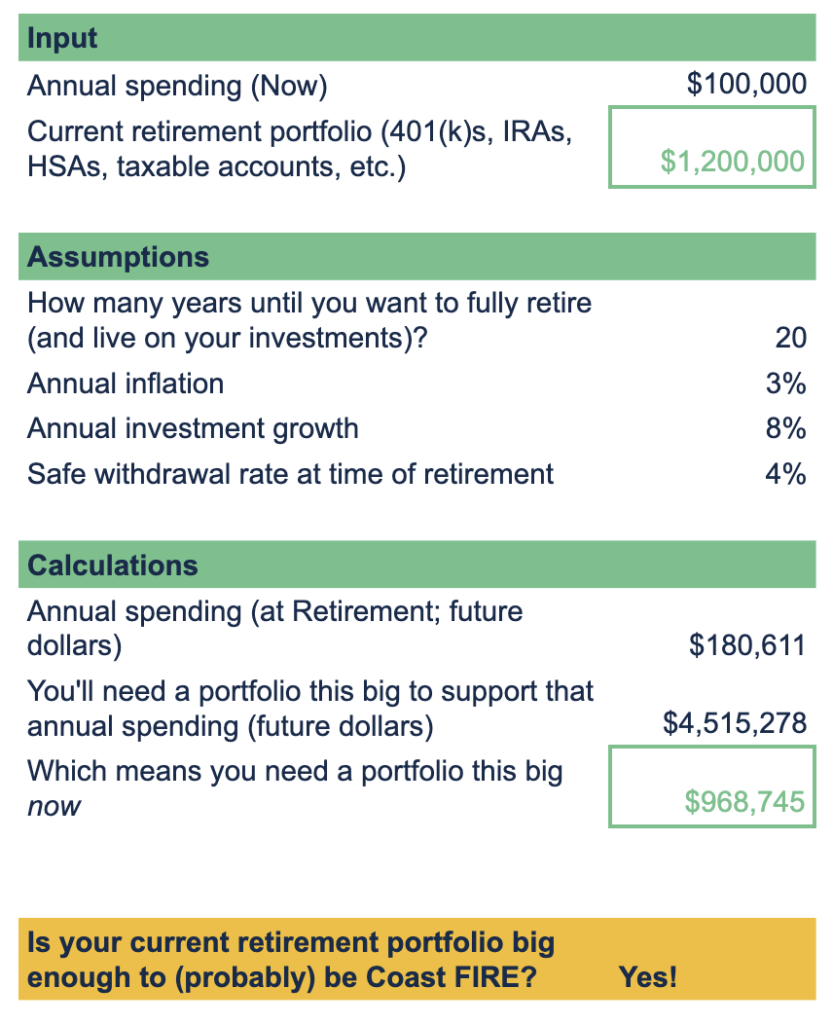

Wir ermitteln, wie viel Sie derzeit ausgeben und wie groß Ihr Anlageportfolio für die Altersvorsorge ist. Ihr Anlageportfolio für die Altersvorsorge besteht möglicherweise nur aus Ihrem aktuellen 401(okay)-Konto, oder es ist ein kompliziertes Durcheinander (eine Reihe von 401(okay)-Kontos, ein traditionelles IRA, ein Roth IRA, ein HSA und ein steuerpflichtiges Anlagekonto … all das x 2, wenn Sie ein Paar sind). Was auch immer.

Wir machen einige Annahmen (auch als „greatest guesses“ bekannt) zu einigen wesentlichen Informationen. Um jede dieser Zahlen etwas genauer zu erklären:

- Wie lange dauert es, bis Sie sich vollständig zur Ruhe setzen und von Ihren Investitionen leben können?

- Die Inflation lag historisch gesehen im Durchschnitt bei 3 % professional Jahr.

- Eine jährliche Wachstumsrate von 8 % ist auf Grundlage historischer Zahlen eine vernünftige Schätzung und hängt natürlich davon ab, worin Sie genau investieren.

- Wie hoch wird Ihre sichere Entnahmerate im Ruhestand sein? Das heißt, Wie viel Prozent Ihres Portfolios können Sie jedes Jahr sicher abheben und trotzdem sicher sein, dass Ihnen zum Zeitpunkt Ihres Todes nicht das Geld ausgeht??

Traditionell liegt dieser Wert bei 4 %, basierend auf der ursprünglichen, bahnbrechenden Forschung von William Bengen aus den frühen 1990er Jahren. Es gab eine Menge Folgestudien und -forschungen, die diese Zahl basierend auf der Dauer Ihres Ruhestands oder der Höhe Ihrer Bereitschaft, Ihre Abhebungen in Jahren mit schlechter Entwicklung Ihres Portfolios zu reduzieren, anpassen.

Wir berechnen die Größe des Portfolios, das Sie benötigen Jetzt zur finanziellen Unabhängigkeit zu gelangen Dann (additionally im Rentenalter), Jahre später. Dies hängt davon ab, Vorhandener Wert Und zukünftiger Wert Berechnungen, die von Hand zu schwierig sind, mit einer Tabellenkalkulationsformel oder einem Finanzrechner jedoch ein Kinderspiel sind.

Ist dein tatsächlich aktuelles Rentenportfolio größer ist als das, was wir gerade berechnet haben brauchen?

Wenn ja, herzlichen Glückwunsch! Dann haben Sie gute Chancen, für die Rente nicht mehr sparen zu müssen.

Wenn nicht, dann müssen Sie mehr sparen. Oder planen, länger zu arbeiten. Oder Ihre Ausgaben senken. (Es gibt nur eine begrenzte Anzahl an Hebeln, um finanzielle Unabhängigkeit zu erreichen, und dies sind die drei grundlegenden.) Sie können wahrscheinlich einen der zahllosen Coast FIRE-Rechner on-line verwenden, um zu sehen, wie nah Sie Ihrem Ziel sind, wie lange es noch dauert und wie viele Greenback Sie zusätzlich sparen müssen, um dorthin zu gelangen.

Hinweis: Es gibt eine Menge Coast FIRE-Rechner im Web. Und sie sind wahrscheinlich ganz intestine (mit einer viel besseren UI und UX als unsere Tabellenkalkulation). Ich meine, die Logik und Mathematik sind nicht so kompliziert (aus der Sicht eines Finanz-Nerds). Aber da ich nicht sehe, wie sie programmiert sind, kann ich sie nicht zuverlässig empfehlen. Die Analyse, die wir mit unseren Kunden durchführen, ist wahrscheinlich genau dieselbe; sie liegt nur zufällig unter unserer Kontrolle.

Sie können mit dem Sparen aufhören. Was nun?

DAS IST DER SINNE.

Welche neuen Möglichkeiten, Träume oder aufregenden Dinge können sich dadurch für Sie eröffnen?

Wenn Sie nur genug Geld verdienen müssen, um Ihre Steuern und Rechnungen zu bezahlen, und nicht mehr sparen können, bedeutet das vielleicht, dass Sie 20.000, 40.000, 60.000 oder 100.000 Greenback weniger professional Jahr verdienen können.

Welche Artwork von Job würden Sie gerne annehmen, wenn Ihre Gehaltsansprüche so viel geringer wären?

Jetzt können Sie anfangen, über Ihre Karriere, Ihr Arbeitsleben nachzudenken, allerdings aus einer viel großzügigeren Perspektive! Dieser Job klingt für Sie sinnvoll? Oder nimmt weniger Zeit in Anspruch, sodass Sie mehr trainieren, sich ehrenamtlich betätigen oder Zeit mit der Familie verbringen können? Aber er zahlt nicht so viel? Solange er genug einbringt, um Ihre Ausgaben zu decken, können Sie ihn annehmen!

Achten Sie darauf, dass Sie Ihre Ausgaben nicht erhöhen

Wenn Sie 300.000 $ professional Jahr verdienen und Coast FIRE erreicht haben, großartig! Sie müssen nicht mehr sparen. Ihre aktuellen Investitionen sollten, wenn sie sich über viele Jahre hinweg vermehren, ausreichen, um Ihre Ausgaben zu decken, wenn Sie anfangen, von Ihren Investitionen zu leben.

So weit, ist es intestine.

Aber nehmen wir an, Sie sind es gewohnt, mit 300.000 Greenback zu beginnen, einige Steuern zu zahlen, einen Teil davon zu sparen und dann den Relaxation auszugeben. Wenn wir die Ersparnisse aus dieser Gleichung herausnehmen, was bleibt dann übrig, um ausgeben ist viel, viel größer.

Wenn Sie sich daran gewöhnen, so viel mehr auszugeben, brauchen Sie in Zukunft tatsächlich viel mehr Geld, um diesen nun viel teureren Lebensstil zu finanzieren.

Additionally move auf. Vielleicht findest du heraus, dass du manche mehr, aber Sie sparen trotzdem weiter, nur eben weniger. Und das fortgesetzte Sparen (wenn auch weniger als zuvor) sollte ausreichen, um die höheren (wenn auch nicht allzu viel höheren) Ausgaben auszugleichen.

Oder vielleicht kündigen Sie Ihren 300.000-Greenback-Job und nehmen einen 80.000-Greenback-Job bei Ihrer bevorzugten gemeinnützigen Organisation an (eine Kundin erzählte mir kürzlich, dass sie das in Erwägung gezogen hatte). Selbst wenn Sie nichts sparen, ist das Geld, das Sie ausgeben können, viel, viel weniger, und dieses Risiko ist hinfällig (solange Sie Ihr Rentenportfolio nicht antasten).

Lassen Sie Raum für Fehler und nehmen Sie unterwegs Anpassungen vor

Ich fee Ihnen davon ab, diese Analyse so genau wie möglich zu nehmen. Im Alter von 35 oder 45 … oder 65 Jahren haben Sie noch viel zu viele Jahre vor sich, in denen zu viele unvorhersehbare Dinge passieren können, die Ihre Berechnungen überholt machen.

Die Erklärung Ihres „Coast FIRE“-Standing basiert auf ziemlich genauen Annahmen, die Sie bezüglich Folgendem treffen:

- wie lange Sie das Portfolio wachsen lassen, bevor Sie in Rente gehen. Selbst wenn Sie irgendwie wüssten, wann Sie gesucht in den Ruhestand zu gehen (was meiner Meinung nach unwahrscheinlich ist und erst in ein paar Jahren passieren wird), gehen viele Menschen früher in den Ruhestand als geplant, oft aus gesundheitlichen Gründen oder wegen einer Behinderung. (Die Retirement Confidence Survey 2021 (die 31. jährliche) des Worker Profit Analysis Institute (EBRI) und Greenwald Analysis hat festgestellt, dass 47 % der Menschen fallen in diese Kategorie.)

- wie stark Ihr Portfolio jedes Jahr wächst

- wie viel Sie jedes Jahr ausgeben (was wiederum teilweise von der Inflation abhängt)

Leider kann ich Ihnen quick garantieren, dass es keine Möglichkeit gibt, diese Zahlen in zwei bis drei Jahrzehnten zuverlässig vorherzusagen. Seien Sie additionally bei Ihren Annahmen etwas konservativ.

Wenn Sie bei einer Investitionswachstumsrate von 9 % bei Coast FIRE sind, was passiert dann, wenn das Wachstum nur 7 % beträgt? Was passiert, wenn die Inflation 4 % statt 3 % beträgt? Was passiert, wenn Sie in 15 statt in 20 Jahren in Rente gehen müssen?

Unabhängig von Ihrem aktuellen Coast FIRE-Standing, auch wenn er viel Spielraum für Fehler bietet, geht das Leben weiter. Im Guten wie im Schlechten. Deshalb sollten Sie diese Analyse nicht einmal mit 35 oder 40 durchführen und sie dann für die nächsten 20 Jahre ignorieren. Sie sollten alle ein oder mehrere Jahre (je nachdem, wie viel Leben passiert).

Vielleicht müssen Sie wieder mit dem Sparen beginnen. Oder Ihre Ausgaben reduzieren. Vielleicht stellen Sie fest, dass Sie sogar mehr solide Coast FIRE und können daher planen, früher vollständig in den Ruhestand zu gehen. Oder lebe jetzt weiter eine kleine Menge Abhebungen aus Ihrem Anlageportfolio, um das Einkommen aus Ihrem Job zu erhöhen.

Ich denke, es ist am gesündesten, eine Einstellung zu haben wie „Ich bin wahrscheinlich Coast FIRE“ statt „Ich bin definitiv Coast FIRE“. Und dann testen Sie diese Hypothese regelmäßig.

Auswirkungen für jüngere/frühere Berufserfahrungen

Finanzielle Ratschläge lauten seit langem: „Sparen Sie so viel Sie können, so jung Sie können. Sparen Sie am Geld! Verschieben Sie die Befriedigung Ihres Geldes!“

Für Leute, die noch am Anfang ihrer Karriere stehen, ist das nicht gerade ein aufregender oder motivierender Ratschlag.

Dann haben wir eine neue Technology von Finanzleuten, von lizenzierten Finanzberatern bis hin zu Influencern wie Ramit Sethi, die alle sagen: „Whoa, whoa, whoa, WARTEN Sie mal. Es gibt eine Möglichkeit, Ihr Leben jetzt zu genießen und trotzdem Verantwortung für Ihre Zukunft zu übernehmen. Wie auch immer, Sie wissen nie, wie lange Sie auf diesem Planeten sind, und es wäre eine Schande, nie die Zukunft zu erreichen, für die Sie so viel sparen!“

Ich begrüße diese menschlichere – und wahrscheinlich letztlich Wirksam—Ansatz zu persönlichen Finanzen.

Lassen Sie mich nun etwas gute, altmodische „Ack, speichere früh und oft!“-Energie aufbringen.

Was wir in diesem Beitrag sehen können, ist, dass Sie sich umso schneller keine Sorgen mehr machen müssen, je früher Sie anfangen, Geld zu investieren, und je mehr Geld Sie am Anfang investieren. Je früher Sie sich bei Ihrem Job nicht mehr auf die Frage „Wie viel bringt er mir ein?“ konzentrieren, sondern auf die Frage „Welches Leben und welchen Sinn bietet er mir?“

Es gibt immer eine Abwägung, nicht wahr? Sie sollten diese Entscheidung an Ihre Persönlichkeit anpassen. Wenn Sie von Natur aus sparsam sind und jeden Cent umdrehen müssen, um mehr zu sparen und zu investieren, dann werden Sie wahrscheinlich davon profitieren, den Geldbeutel etwas zu lockern und das Leben jetzt mehr zu genießen. Wenn Sie noch nicht daran gedacht haben, für die Zukunft zu sparen, oder nur genug in Ihren 401(okay)-Plan eingezahlt haben, um den Zuschuss zu erhalten, dann sollten Sie wahrscheinlich noch einen Gang höher schalten, wie der weise Emeril einmal sagte.

Coast FIRE ist nur einer von vielen Wegen zu mehr Freiheit in Ihrem Leben und mehr Wahlmöglichkeiten in Ihrer Karriere. Aber wenn Sie sich dort wiederfinden, juhu! Jetzt frage ich Sie:

Wie werden Sie verwenden diese Freiheit, Ihr Leben so zu verändern, dass es mehr mit Ihren Werten übereinstimmt?

Wenn Sie denken, dass Coast FIRE ein Weg sein könnte, der zu Ihrer Scenario passt und Sie weiter erkunden möchtenkontaktieren Sie uns bitte Und Vereinbaren Sie einen kostenlosen Beratungstermin oder senden Sie uns eine Electronic mail.

Melden Sie sich für den zweimal im Monat erscheinenden Weblog-E-Mail-E-newsletter von Circulation an um über unsere Blogbeiträge und Movies auf dem Laufenden zu bleiben.

Haftungsausschluss: Dieser Artikel dient ausschließlich zu Bildungs-, allgemeinen Informations- und Illustrationszwecken. Nichts in diesem Materials stellt eine Steuerberatung, eine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder eine Anlageberatung dar. Wir empfehlen Ihnen, einen Finanzplaner, Buchhalter und/oder Rechtsberater zu konsultieren, um eine auf Ihre Scenario zugeschnittene Beratung zu erhalten. Die Vervielfältigung dieses Supplies ist ohne schriftliche Genehmigung von Circulation Monetary Planning, LLC untersagt und alle Rechte sind vorbehalten. Lesen Sie den vollständigen Haftungsausschluss.