Verbessert Mikrofinanzierung tatsächlich das Leben?

5. Dezember 2022

Mikrokredite, einst als Wundermittel gepriesen, sind in den letzten Jahren zunehmend skeptischer geworden. Zweifellos sind die Rückzahlungsraten genauso hoch oder sogar höher als bei herkömmlichen Krediten, doch viele bezweifeln, dass diese Kredite tatsächlich zu einer Verbesserung der Lebensbedingungen von Einzelpersonen und Familien führen.

Wisconsin Microfinance konnte erstmals das Wesentliche nachverfolgen und die Veränderungen der Lebensqualität der Kreditnehmer in den ersten 18 Monaten nach Erhalt eines Kredits messen.

Vorläufige Umfrageergebnisse wurden von einer kleinen Gruppe unserer Kreditnehmer (36 Kreditnehmer) in Haiti erhoben. Den Teilnehmern wurden drei Mal Fragen gestellt: 1) vor der Aufnahme des ersten Kredits, 2) vor der Aufnahme eines zweiten Kredits (nach Rückzahlung des ersten) und 3) vor der Aufnahme eines dritten Kredits (nach Rückzahlung des zweiten).

Wir beginnen mit dem inspirierenden Ergebnis in Abbildung 1, nämlich dass der Prozentsatz der Kreditnehmer, die angaben, im letzten Jahr Geld auf ein Sparkonto eingezahlt zu haben, von 8 % (vor Erhalt eines durch WI Microfinance finanzierten Kredits) auf 100 % (nach Erhalt – und Rückzahlung – von zwei durch WI Microfinance finanzierten Krediten) gestiegen ist. Dies zeigt, dass alle unsere Kreditnehmer nicht nur besser in der Lage waren, ihre täglichen Bedürfnisse zu decken, sondern sich auch auf ihre Zukunft vorzubereiten.

Abbildung 1

Abbildung 1

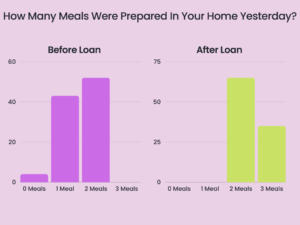

Wir wenden uns dann den Auswirkungen eines Kredits auf die Ernährungssicherheit zu. Vor Erhalt ihres Kredits hatten 4 % der Kreditnehmer am Tag vor der Umfrage keine Mahlzeit zu Hause zubereitet, weitere 42 % gaben an, nur eine Mahlzeit zubereitet zu haben. In Umfrage 2 antwortete nach Erhalt eines Kredits der ersten Runde niemand, dass am Vortag 0 oder 1 Mahlzeit zu Hause zubereitet worden sei, und 100 % der Kreditnehmer hatten am Vortag Zugang zu 2 oder 3 Mahlzeiten. Diese verbesserten Ergebnisse setzten sich in der dritten Umfrage fort und zeigten dramatisch optimistic Auswirkungen. Was sauberes Wasser betrifft, eines der grundlegendsten menschlichen Bedürfnisse, stellten wir fest, dass 8 % der Kreditnehmer vor Erhalt ihres ersten Kredits ihr Trinkwasser aus einem Fluss bezogen, was sie anfällig für durch Wasser übertragene Krankheiten und Verunreinigungen machte. Nach dem ersten Kredit bezog keiner der Kreditnehmer sein Wasser aus dem Fluss, sondern nutzte stattdessen eine Mischung aus Gemeinschafts- und Privatbrunnen.

Figur 2

Figur 2

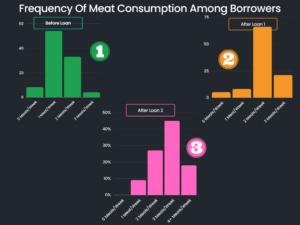

Wie aus Abbildung 3 hervorgeht, gaben 54 % (die Mehrheit) der Kreditnehmer vor der Aufnahme des ersten Kredits an, nur eine Mahlzeit professional Woche mit Fleisch (Rind, Schwein, Huhn oder Fisch) zu essen. Nach einem Kredit gaben 87 % der Befragten an, zwei- oder dreimal professional Woche Fleisch zu essen. Nach einem zweiten Kredit verbesserten sich diese Zahlen erneut, und weitere 17 % gaben an, viermal oder öfter professional Woche Fleisch zu essen. Insgesamt nahm der Konsum von Fleisch, Huhn und Fisch (normalerweise herzhaftere, teurere Lebensmittel) deutlich zu.

Figur 3

Figur 3

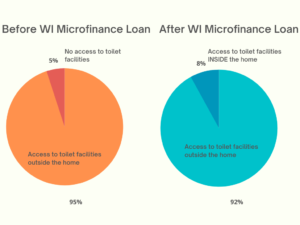

Als nächstes haben wir uns einem der grundlegendsten Bedürfnisse zugewandt – Toilettenanlagen. Abbildung 4 zeigt, dass in der ersten Umfrage 95 % der Kreditnehmer angaben, sie hätten Zugang zu Toilettenanlagen, diese lägen jedoch außerhalb des Hauses. Ein Befragter gab an, überhaupt keine Toilettenanlagen zu haben. Nach dem ersten Kredit gaben 92 % der Kreditnehmer an, Toilettenanlagen außerhalb des Hauses zu haben, während die restlichen 8 % Zugang zu Toilettenanlagen innerhalb des Hauses hatten. Niemand gab an, keine Toilettenanlagen zu haben. Diese Ergebnisse blieben auch während der dritten Umfrage acht Monate später unverändert.

Figur 4

Figur 4

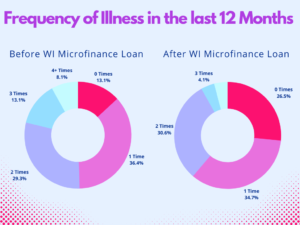

Abbildung 5 zeigt, dass Gesundheit und Wohlbefinden als Maß für die Lebensqualität verbessert wurden. Bei der Verfolgung der Krankheitshäufigkeit stellten wir fest, dass 13 % vor Erhalt des ersten Kredits angaben, in den letzten 12 Monaten niemand krank geworden zu sein. Die übrigen Antworten verteilten sich auf Berichte, wonach jemand ein-, zwei-, drei- oder öfter krank geworden warfare. Bei der zweiten Umfrage gaben quick 27 % der Befragten an, in den letzten 12 Monaten niemand krank geworden zu sein, was auf eine deutliche Verbesserung der Gesundheit hindeutet, die mit einem besseren Zugang zu Finanzmitteln korreliert.

Abbildung 5

Abbildung 5

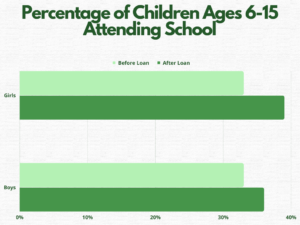

Dann wandten wir uns der Bildung zu. Wie wir in Abbildung 6 sehen, stieg der Anteil der Jungen im Alter von 6 bis 15 Jahren, die mindestens einmal professional Woche zur Schule gehen, von 33 % auf 36 %. Bei den Mädchen stieg dieser Anteil von 33 % auf 39 %.

Abbildung 6

Abbildung 6

Wisconsin Microfinance vergibt Kredite gezielt an Frauen, daher erwarten wir einen Anstieg der Zahl der „Ernährer“ oder der Personen, die Geld in einen Haushalt einbringen. Wie wir in Abbildung 7 sehen, gaben anfangs 83 % der Kreditnehmer an, dass nur eine Particular person Geld einbringt (bei den meisten Haushalten wäre dies der Mann). Bei der zweiten Umfrage sank der Prozentsatz der Haushalte mit einem einzigen Ernährer auf 63 %. Bei der dritten Umfrage gaben nur noch 55 % an, dass die Familie einen einzigen Ernährer hat.

Abbildung 7

Abbildung 7

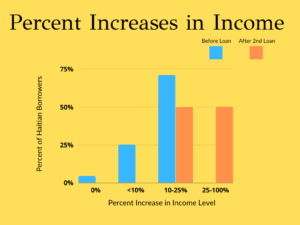

Auch bei den leichter messbaren Aspekten, wie Einkommensänderungen, haben wir optimistic Ergebnisse erzielt. Vor dem ersten Kredit gaben 70 % der Kreditnehmer an, dass ihr Einkommen in den letzten 12 Monaten um 10 – 25 % gestiegen sei. Niemand gab an, dass sein Einkommen um mehr als 25 % gestiegen sei. Nach dem ersten Kredit gaben 40 % der Kreditnehmer an, dass ihr Einkommen um 25 – 100 % gestiegen sei. Diese Zahlen blieben auch nach der Rückzahlung ihres zweiten Kredits bestehen, bei dem wiederum 40 % der Kreditnehmer angaben, dass ihr Einkommen in den letzten 12 Monaten um 25 – 100 % gestiegen sei.

Abbildung 8

Abbildung 8

Es ist wichtig zu beachten, dass die Ergebnisse auch unerklärliche Daten enthalten. In der ersten Umfrage gaben 83 % der Kreditnehmer an, die Häuser zu besitzen, aber in der zweiten Umfrage warfare diese Zahl auf 78 % gesunken, bevor sie in der dritten Umfrage wieder auf 100 % anstieg. Unregelmäßigkeiten in den Daten können darauf zurückzuführen sein, wer die Umfrage ausgefüllt hat, oder auf andere unerwartete Veränderungen der Lebensqualität, die nicht mit den Krediten in Zusammenhang standen. Wisconsin Microfinance ist jedoch davon überzeugt, dass unsere Kredite wirklich eine Starthilfe darstellen und keine Almosen. Die überwältigende Mehrheit der Ergebnisse zeigt eine messbare Verbesserung der Lebensqualität für Kreditnehmer von Wisconsin Microfinance, was darauf hindeutet, dass Mikrofinanzierung möglicherweise noch wirksamer ist als einst angenommen und tatsächlich einen bemerkenswerten Einfluss auf das Leben der Menschen haben kann.

Autor: Jahnvi Datta