Trinkgeld ist eine Zuwendung, die Mitarbeiter als Zeichen der Wertschätzung für ihre Dienste für die Organisation erhalten. Es dient als eine Type der finanziellen Sicherheit und bietet Mitarbeitern eine Pauschalzahlung, wenn sie ihren Arbeitsplatz nach einer bestimmten Zeit verlassen. Hier in diesem Weblog befassen wir uns mit den wesentlichen Aspekten von Trinkgeldern, von der Anspruchsberechtigung und den Berechnungsmethoden bis hin zu steuerlichen Auswirkungen und praktischen Beispielen.

Was ist Trinkgeld?

Trinkgeld ist eine Geldleistung, die Mitarbeitern gemäß dem Cost of Gratuity Act von 1972 gewährt wird. Sie wird von Arbeitgebern als Geste der Dankbarkeit für die Dienstzeit eines Mitarbeiters bei der Organisation angeboten. Der Trinkgeldbetrag wird grundsätzlich zum Zeitpunkt der Auszahlung ausgezahlt RuhestandRücktritt oder bei unglücklichen Ereignissen wie Tod oder Invalidität.

Zulassungskriterien für Trinkgelder

Mitarbeiter haben Anspruch auf Trinkgeld, wenn sie die folgenden Bedingungen erfüllen:

· Sie müssen mindestens 5 ununterbrochene Dienstjahre in der Organisation absolviert haben.

· Sie sind berechtigt, wenn Sie zurücktreten, in den Ruhestand gehen oder aufgrund eines Unfalls oder einer Krankheit arbeitsunfähig werden.

· Im Falle von Tod oder Invalidität ist die Abfindung an den Bevollmächtigten oder Erben des Arbeitnehmers zu zahlen, auch wenn dieser noch keine fünf Dienstjahre absolviert hat.

Wie wird das Trinkgeld berechnet?

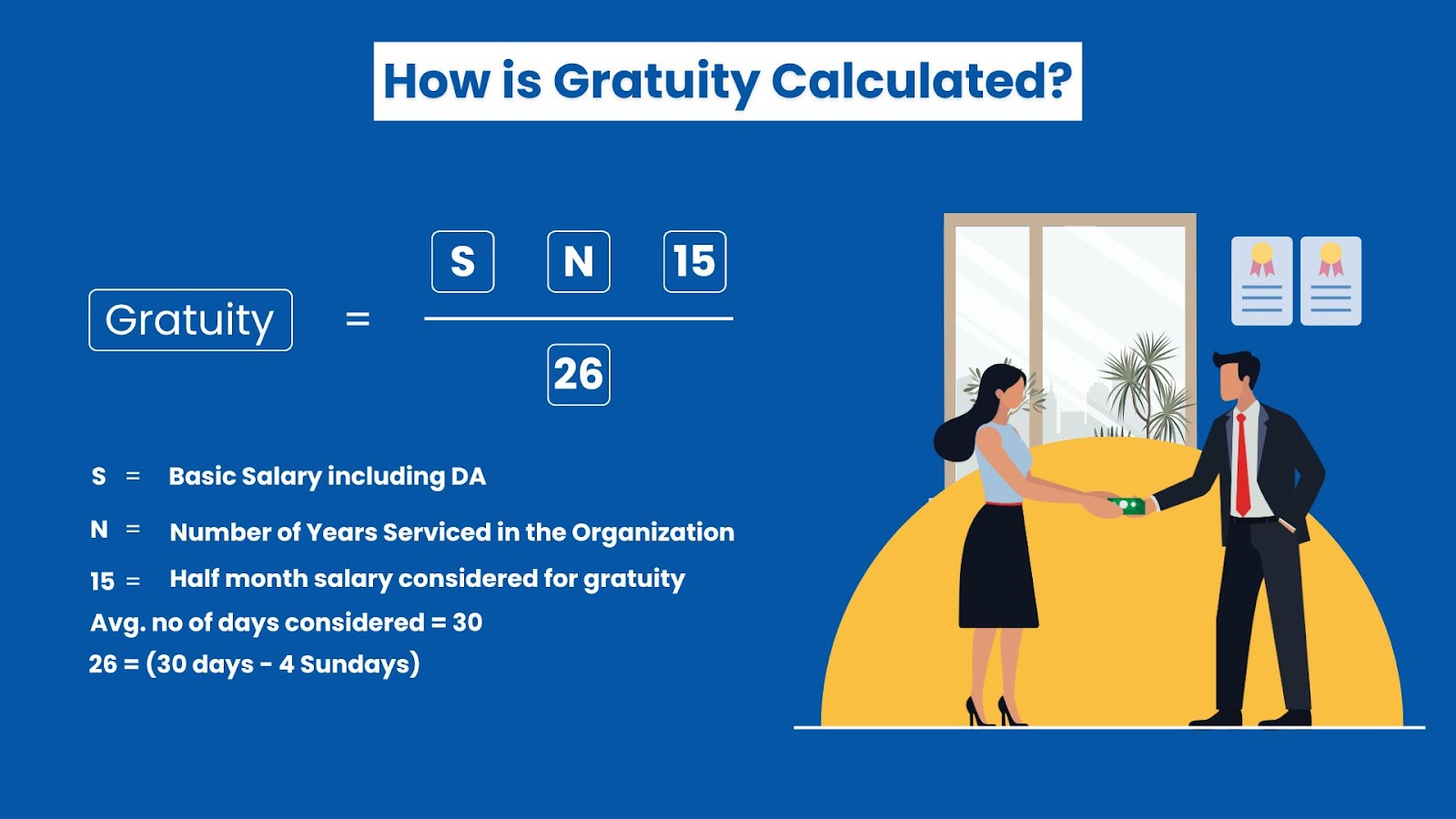

Das Trinkgeld wird für Mitarbeiter, die unter den Cost of Gratuity Act von 1972 fallen, und für Mitarbeiter, die nicht unter den Cost of Gratuity Act von 1972 fallen, unterschiedlich berechnet. Im Allgemeinen fallen Organisationen mit mindestens 10 Mitarbeitern unter den Gratuity Act von 1972. So berechnen Sie ihn für beide Kategorien:

Für Mitarbeiter, die unter das Cost of Gratuity Act fallen

Trinkgeld = zuletzt bezogenes Gehalt x 15/26 x Anzahl der abgeschlossenen Dienstjahre

· Das zuletzt gezogene Gehalt umfasst das Grundgehalt und die Aufwandsentschädigung.

· 15/26 entspricht 15 Gehaltstagen für jedes Dienstjahr (26 Arbeitstage professional Monat).

Wenn das zuletzt bezogene Gehalt eines Mitarbeiters beispielsweise 40.000 ₹ beträgt und er 10 Jahre und drei Monate im Dienst warfare:

Trinkgeld = 10 x 40.000 x 15/26 = ₹2.30.769

Im obigen Beispiel beträgt das Erfahrungsjahr 10 Jahre. Dies liegt daran, dass der Arbeitnehmer weniger als sechs Monate im Jahr gearbeitet hat. In einem Szenario, in dem die Berufserfahrung mehr als 6 Monate professional Jahr beträgt, würden 11 Jahre für die Berechnung berücksichtigt.

Für Mitarbeiter, die nicht unter das Gesetz fallen:

Trinkgeld = zuletzt bezogenes Gehalt x 1/2 x Anzahl der Dienstjahre

· Die Berechnung der Abfindung basiert hier auf einem halben Monatsgehalt für jedes abgeleistete Dienstjahr.

Notiz:

Die oben genannten Kategorien gelten sowohl für non-public als auch für staatliche Mitarbeiter.

Die Gratifikationsformel legt die Mindestgratifikation fest, die ein Arbeitgeber gesetzlich zahlen muss. Jedoch, Der maximale Trinkgeldbetrag ist derzeit gemäß den staatlichen Vorschriften auf 20 Lakhs begrenzt.

Steuerliche Auswirkungen auf Trinkgelder

Abhängig von der Kategorie des Arbeitnehmers und der Höhe kann es sich bei der Zuwendung um eine steuerfreie Leistung handeln.

Trinkgeld gezahlt Regierungsangestellte (Staats- oder Zentralregierung) sind völlig steuerfrei.

Mitarbeiter des privaten Sektors haben möglicherweise Anspruch auf Ausnahmen, je nachdem, ob sie unter das Cost of Gratuity Act fallen oder nicht.

Berechnung der Steuerbefreiung (Nichtregierungsangestellte, die unter das Gratuity Act fallen):

Der freigestellte Betrag ist der geringste von:

· Tatsächlich erhaltenes Trinkgeld.

· 20 lakh Rupien.

· Zuletzt bezogenes Gehalt X Beschäftigungsjahre X 15/26 (anrechenbare Gratifikation).

Berechnung der Steuerbefreiung (Nichtregierungsangestellte, die nicht unter das Gratuity Act fallen):

Die Befreiung ist die geringste von:

· Tatsächlich erhaltenes Trinkgeld.

· 20 lakh Rupien.

· Durchschnitt der letzten 10 Monatsgehälter X Beschäftigungsjahre X 1/2 (die anspruchsberechtigte Gratifikation).

Nehmen wir ein Beispiel. Angenommen, Herr Ravi ging am 15.06.2022 nach Ablauf von 26 Jahren und 8 Monaten Dienstzeit in den Ruhestand und erhielt eine Abfindung in Höhe von Rs. 15.00.000. Zu dieser Zeit betrug sein Gehalt Rs. 50.000. Er ist ein Angestellter im privaten Sektor, der unter das Gratuity Act fällt. Die Steuerbefreiung beträgt mindestens die folgenden:

Erhaltenes Trinkgeld = Rs. 15.00.000

Schwellenwert = Rs. 20.00.000

Berechtigte Gratifikation = 15*zuletzt bezogenes Gehalt*Beschäftigungszeit/26 = 15*50.000*27/26 = Rs. 7.78.846

So fordern Sie Trinkgeld an

Das Verfahren zur Geltendmachung von Trinkgeldern variiert je nach den Richtlinien der Organisation und den Umständen des Mitarbeiters:

1. Antrag beim Arbeitgeber: Ein Arbeitnehmer muss bei seinem Austritt oder seiner Pensionierung einen Antrag auf Abfindung in Formular I einreichen.

2. Überprüfung durch den Arbeitgeber: Der Arbeitgeber überprüft die Antragsdetails und berechnet das Trinkgeld.

3. Auszahlung: Der Arbeitgeber ist gesetzlich verpflichtet, den Gratifikationsbetrag innerhalb von 30 Tagen nach dem Ausscheiden des Arbeitnehmers auszuzahlen.

Abschluss

Trinkgeld ist ein wesentlicher Aspekt von Finanzplanung für jeden langjährigen Mitarbeiter und bietet ein Gefühl der Sicherheit und Belohnung für engagierte Leistung. Wenn Mitarbeiter verstehen, wie Trinkgeld berechnet wird, welche Steuerbefreiungen es gibt und wie das Antragsverfahren abläuft, können sie ihre Finanzen für die Zukunft besser planen.

FAQs

F1: Kann Trinkgeld verfallen?

Ja, das Trinkgeld kann teilweise oder vollständig verfallen, wenn dem Mitarbeiter wegen Fehlverhaltens, wie Diebstahl oder Gewalttaten, gekündigt wurde.

F2: Kann Trinkgeld mehrfach beansprucht werden?

Nein, das Trinkgeld wird nur einmal für einen bestimmten Leistungszeitraum gewährt. Wenn ein Mitarbeiter den Arbeitsplatz wechselt, hat er Anspruch auf eine neue Gratifikationsperiode, wenn er die Kriterien erneut erfüllt.

F3: Was passiert, wenn der Arbeitgeber das Trinkgeld nicht rechtzeitig zahlt?

Arbeitgeber, die die Zahlung von Trinkgeldern verspäten, müssen Zinsen auf den Betrag zahlen.

F4: Welche Arbeitgeber sind verpflichtet, ihren Arbeitnehmern Trinkgeld zu zahlen?

Nach dem Cost of Gratuity Act von 1972 ist jede Organisation mit 10 oder mehr Mitarbeitern zur Zahlung von Trinkgeldern verpflichtet. Sobald eine Organisation nach dem Gesetz berechtigt ist, muss sie den berechtigten Mitarbeitern weiterhin Trinkgelder zahlen, selbst wenn ihre Mitarbeiterzahl unter 10 sinkt.

F5: Wie hoch ist der maximale Freibetrag, der für Trinkgelder für nichtstaatliche Mitarbeiter geltend gemacht werden kann?

Für nichtstaatliche Mitarbeiter sind Trinkgelder bis zu einem Höchstbetrag von ₹20 Lakhs steuerfrei.