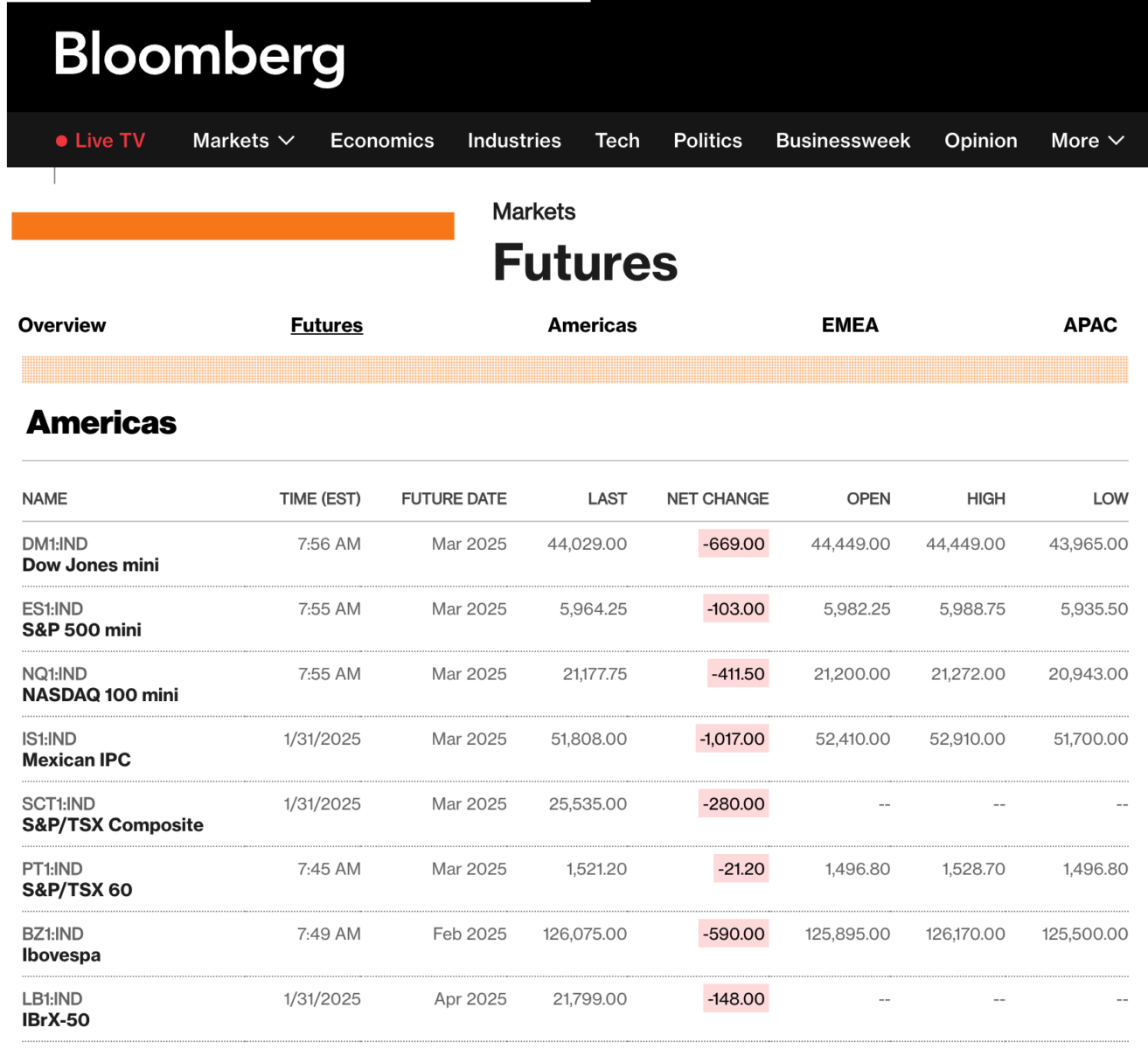

Meine Wochenendroutine endet mit dem Einchecken auf den Futures -Märkten (kostenlos über Bloomberg hier) nach 18 Uhr, um zu sehen, wie es den Aktien geht. Futures Buying and selling zeigt, wie die Märkte auf die Nachrichten über das Wochenende reagieren. Es kann einen Schnappschuss von welchem Montagmorgen liefern könnte Sieh aus wie oder sogar wie der Relaxation der Woche sich prägen könnte.

~~~

Wir sind nur zwei Wochen nach der Verwaltung von Trump 2.0. Da eine neue Reihe von Richtlinien zunimmt, wollte ich einige Datenpunkte darüber teilen, wo wir sind und was wir von einer Verwaltung erwarten könnten, die Risiken und Chancen bietet. Ich möchte diskutieren Politikaber bevor ich es tue, ein kurzes Wort darüber Politikund vor allem über das Mischen von Politik mit Investieren.

Sogar etwas so Grundlegendes wie Gefühle wird von Ihren Priors, Ihrer Stammeszugehörigkeit und Ihren fehlerhaften Erkenntnissen betroffen. Sie sehen, was Ihr Gehirn erwartet/erwartet, dass Sie sehen, nicht was da ist. Dieses Diagramm ist zum klassischen Beispiel geworden:

Ihr Ziel, jedoch herausfordernd, besteht darin, zu vermeiden, dass alle parteipolitischen Vorlieben, die Sie möglicherweise haben, Ihre Portfolio -Vorlieben beeinträchtigen. Wie die obige Tabelle zeigt, führt Parteilichkeit zu teuren Fehlern, da ein Investor ein teures Passion ist…

~~~

Lassen Sie uns in den unparteiischen Kampf springen, um zu sehen, was wir ableiten können. HINWEIS: Diese Aufzählungszeichen und Charts stammen aus meiner Q1-Konferenz für Kunden (Woche des 6. Januar) und die neuesten Nachrichten bis zu mehreren Wochen.

Wirtschaft: Zum zweiten Mal erbte Präsident Trump eine robuste Wirtschaft seines Vorgängers. Obwohl Ökonomen in den letzten zwei Jahren eine Rezession voraussagen (Falsch!) Wir haben eine belastbare, überraschend starke Wirtschaft genossen, die durch Vollbeschäftigung, starke Löhne und robuste Ausgaben gekennzeichnet ist.

-Full-Yr-BIP liegt nahe bei 3%;

-Unbeschäftigte Price: 4,1% (Vollbeschäftigung);

-Inflation ist nahezu regular. 2,7% (Headline -CPI);

-Die Wörter sind höher;

-Markets sind (waren) bei Rekordhochs.

Die USA haben eine Wirtschaft von ~ 28 Billionen US -Greenback, 4% der Weltbevölkerung,> 20% des BIP des Globus und> 55% der globalen Marktkapitalisierung. Wirtschaftlich gesehen, Amerika ist bereits Großartig.

Mit Ausnahme der USA geht es der entwickelten Welt nur in Ordnung. Europa hat strukturelle Probleme, und China geht es schlechter (!). In den USA ist das Gefühl seit Jahren schwach. Aber um zu paraphrasieren Ralph Waldo Emerson:

„Ich kann nicht hören, was du sagst, weil das, was du tust, so laut spricht.“

Vom Thanksgiving -Tag bis zum Cyber -Montag betrug die On-line -Ausgaben 41 Mrd. USD – das ist eine monströse Nummer! Die Immobilienpreise sind gestiegen, die Nachfrage nach Automobilen ist sturdy und die Verbraucherausgaben für Reisen, Unterhaltung und diskretionäre Artikel sind erheblich. Die Menschen können sich über die Preise für Eier beschweren, aber ihre Handlungen sind ein reines Expansionsboomverhalten.

Der untere 50% kämpft zweifellos: Es gibt nicht genügend Starterhäuser (und sie sind teuer), die Kreditkartensätze sind sehr hoch und die Autofinanzierung ist nicht billig. Während die Löhne für alle verfügbar sind, sind sie für die obere Hälfte, Quartile und Dezile viel höher.

Das Fazit wirtschaftlich ist, dass wir uns mit einem starken, positiven wirtschaftlichen Fußabdruck in 2025 befasst haben und die Haushalte in gutem Zustand, starkem Lohnwachstum, angemessenen Sparraten und Unternehmensgewinnen bei Rekordhochs.

Fußnote: Für eine amtierende Partei, die das Weiße Haus mit dieser Artwork von Wirtschaftsdaten verliert, ist politisches Fehlverhalten.

~~~

Risiken und Chancen aus der neuen Verwaltung 2025

Risiken:

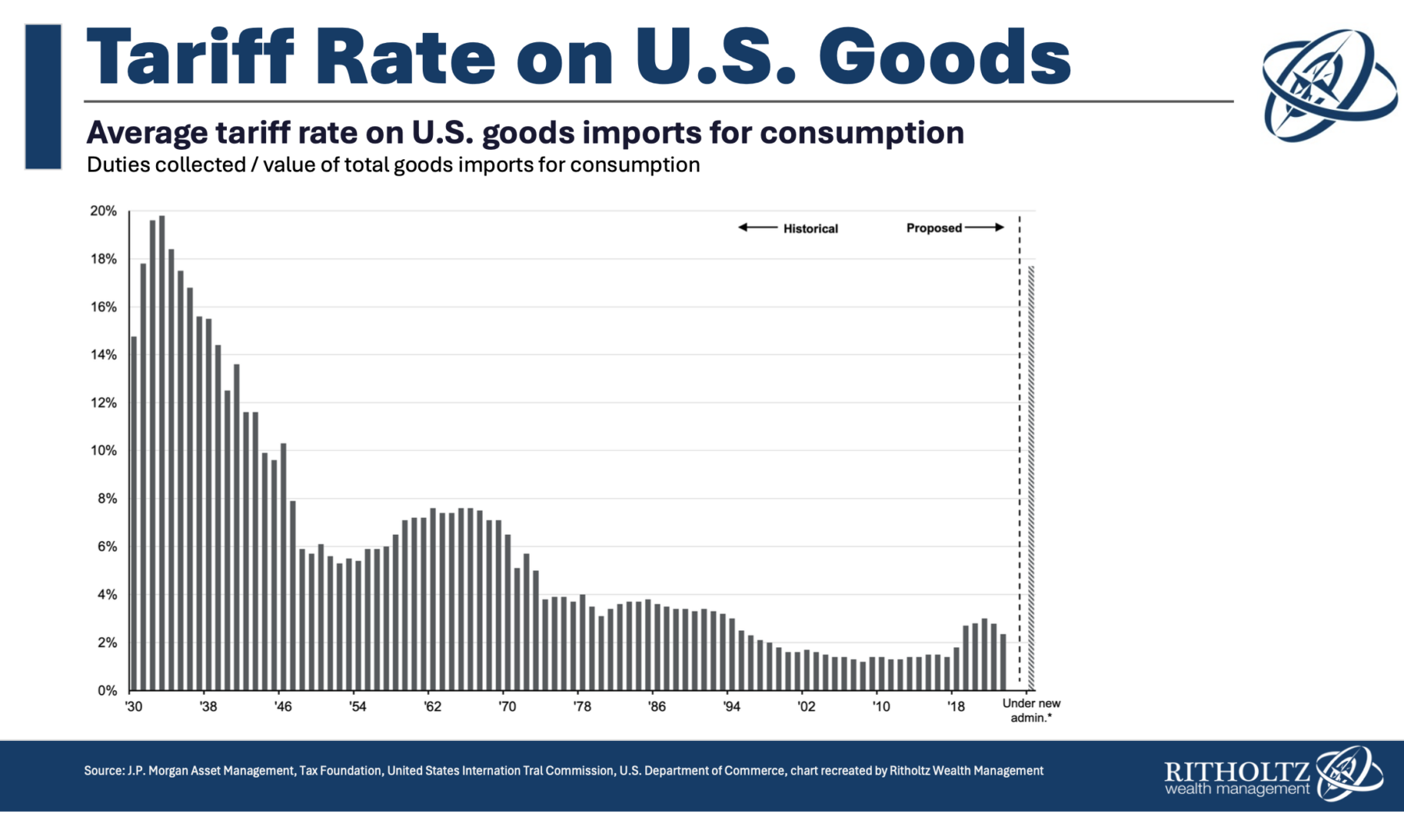

1. Zölle: Smoot-Hartley-Tarife wurden teilweise für die Weltwirtschaftskrise (oder zumindest für die Verschlechterung) verantwortlich gemacht. 25% Tarifniveaus werden sehr erhebliche Auswirkungen auf die Weltwirtschaft und die US -Wirtschaft haben. Ich weiß nicht, was ich aus 20% Zöllen in bestimmten Ländern und 10% Zöllen für den Relaxation der Welt machen soll. Mein Wunschdenken ist, dass dies hoffentlich eine Verhandlungstaktik ist (aber wer weiß?). Ja, es sollte eine Parität/Equity für Tarife geben. Dies gilt insbesondere für US -Landwirtschaftsprodukte (Landwirte) und Öl- und Erdgas (Energieerzeuger).

Zölle sind eine Inflationssteuer, die letztendlich von den Verbrauchern gezahlt wird. Wenn wir Tarife auf Toyotas aus Japan oder Öl aus Kanada setzen, ist es der Verbraucher, der sie meistens bezahlt. (Einige Tarifkosten können von den Warenherstellern und Wiederverkäufern absorbiert werden).

2. Haushaltsausgaben: Trotz der 50 -jährigen BS waren Überschussausgaben in meinem Leben noch nie ein Drawback. Nettozinszahlungen – was wir in Zinsen für unser geliehenes Geld zahlen – sind jetzt größer als unsere Gesamtausgaben für die Verteidigung. Das erregt meine Aufmerksamkeit.

3. Geopolitik: Die Trump -Bewunderung ist hier eine Wildkarte. China? Russland? Naher Osten? Das Risiko von Krieg und Störungen sind alle Risiken für Märkte.

Alles auf der Risiken Seite kommt auf Zinssätze an. Alle oben genannten Richtlinien sind wahrscheinlich, wenn sie vollständig umgesetzt werden, um die Zinssätze höher zu druckten. (Partila -Implementierung weniger so). Sogar die Einwanderungspolitik verschlimmern die Arbeitskräftemangel (Landwirtschaft, Bau, Eating places). Deportieren 3 Millionen Menschen, viel weniger 13 Millionen Menschen, und es wird schwieriger sein, Menschen für die Arbeit auf Bauernhöfen und im Bau zu finden und einzustellen. Alles wird mehr kosten.

Gelegenheiten:

Die Chancen sind weniger nuanciert: Was wird die Märkte höher treiben?

1. Steuersenkungen Dies ist einfach und unkompliziert: niedrigere Steuersätze für Unternehmen Amerika und insbesondere die Fertigung unterstützen höhere Aktienkurse.

2. Deregulierung wird für bestimmte Sektoren (Energie, Technik, Gesundheitswesen) hilfreich sein. Eine verstärkte Investition in die Inlandenergieproduktion könnte Wachstumschancen in verwandten Sektoren bieten. Hinweis: Energie und Materialien waren 2024 zu den schwächeren Sektoren

3. Fusionen: Ein defanter FTC ermöglicht mehr M & A -Aktivitäten, die höhere Marktpreise unterstützen.

4. IPOs und Sekunden In dieser Umgebung neigen dazu, es besser zu machen, und das unterstützt auch höhere Preise.

5. Aktienrückkauf wird zunehmen (dito)

Das konsequente Thema im Bereich Chancen ist einfach sehr marktfreundliche Richtlinien…

~~~

Was den Trump 1.0 so herausfordernd machte, ist, dass die meisten Beobachter einen Fantasieversagen in Bezug auf eine vollständige Umsetzung der Maga -Richtlinien erlitten haben. Es gab viele sozialpolitische Änderungen – Scotus, Abtreibungsrichtlinien, Kindertrennung usw. – aber abgesehen von der TCHA von 2017 Steuersenkungen wurden weniger radikale Wirtschaftspolitik umgesetzt.

Trump 2.0 zeigt sehr unterschiedliche potenzielle Ergebnisse. Es ist sehr schwierig zu erraten, was einen größeren Einfluss haben wird, da wir keine Ahnung haben, was vollständig, teilweise oder überhaupt nicht implemant wird.

Schnallen Sie sich an, Volatilität kann sich höher bewegen…

Vorher:

Warum Politik und Investieren nicht mischen (13. Februar 2011)

Fährt Parteilichkeit die Verbraucherstimmung? (9. August 2022)

Archiv: Politik & Investieren

Siehe auch:

Der Trump -Handelskrieg beginnt in Ordnung, lassen Sie uns über Zölle sprechen (Callie Cox, 3. Februar, 2025)

Tarif Nation: Erklären Sie Ihrem Fünftklässler, warum Tarife alle verletzen (Roger Lowenstein, 03. Februar, 2025)

Trump wird die Börse auf einen holprigen, wenn auch wohlhabenden Fahren nehmen. Was jetzt zu tun ist. Barrons 26. Januar 2025

Es conflict ein sehr gutes JahrLiz Ann Sonders, Kevin Gordon (Schwab, 6. Januar 2025)