Ein Leser fragt:

Bitte helfen Sie mir, eine Meinungsverschiedenheit zwischen meinem Freund und mir beizulegen: Er sagt, es wäre ihm lieber, wenn der Aktienmarkt während seiner Berufsjahre jedes Jahr nur ein wenig sinkt und dann stetig steigt, weil er sich von einem 30-prozentigen Rückgang Ihres aktuellen Kurses erholt Portfolio wäre schwierig. Ich würde Aktien lieber zum Verkauf kaufen. Ich würde es vorziehen, wenn der Markt in den nächsten fünf Jahren um 30 % sinken würde, sodass ich Aktien mit einem Abschlag erwerben könnte. Wenn ich dann in Rente gehe, werde ich den Markt für die nächsten 10+ Jahre im Griff haben. Können Sie mathematisch beweisen, welches Szenario am sinnvollsten ist?

Ich liebe die Tatsache, dass diese Freunde Meinungsverschiedenheiten an der Börse haben. Das sind meine Leute.

Das ist auch für das aktuelle Umfeld eine gute Frage.

Im S&P 500 gab es in diesem Jahr 46 neue Allzeithochs. Der Markt steigt weiter.

Im Jahr 2022 gab es am ersten Handelstag des Jahres lediglich ein einziges neues Allzeithoch. Von da an ging der Markt immer weiter zurück.

Was ist additionally das bessere Szenario: Investieren mit Rückgängen zu Beginn Ihrer Karriere oder ein stabiler Zustand, in dem die Dinge einfach weiter steigen?

Es hängt wirklich davon ab, in welcher Part Ihres Investitionslebenszyklus Sie sich befinden.

Das aktuelle Marktumfeld ist wunderbar, wenn Sie bereits über eine Reihe von Finanzanlagen verfügen. Babyboomer dürften diese neuen Allzeithochs lieben, weil sie schon so lange investiert sind und sich im Ruhestand befinden oder kurz davor stehen.

Sie möchten zu Beginn Ihrer Rentenjahre keine Verluste hinnehmen, weil Sie nicht gezwungen sein wollen, Aktien zu verkaufen, während sie im Minus sind. Reihenfolge des Renditerisikos kann ein Drawback sein, wenn Sie über ein schlechtes Timing oder nicht genügend Diversifikation verfügen, um eine frühe schwierige Part in der Auszahlungsphase zu überstehen.

Wenn Sie ein junger Mensch sind, der über Jahre hinweg Beiträge leisten wird, möchten Sie nicht regelmäßig neue Allzeithochs sehen. Sie sollten auf mehr Volatilität hoffen, um von niedrigeren Preisen zu profitieren. Sie sollten für Bärenmärkte beten, um Aktien im Ausverkauf zu kaufen.

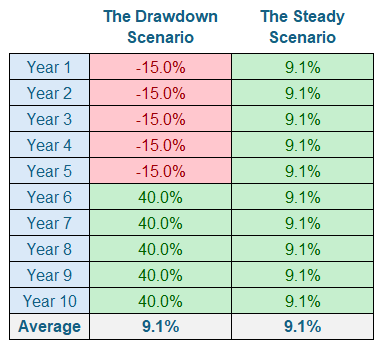

Schauen wir uns ein einfaches Beispiel an, um es mit einigen Zahlen zu versehen. Hier sind die beiden in der vorliegenden Frage dargelegten Szenarien:

Sowohl das Drawdown- als auch das Regular-Szenario führen am Ende zu derselben jährlichen Rendite von 9,1 %, der Weg dorthin ist jedoch ein ganz anderer.

Welches ist additionally besser für einen Sparer?

Nehmen wir an, Sie setzen zu Beginn jedes Jahres 10 Jahre lang in jedem Szenario 10.000 US-Greenback ein.

Nach 5 Jahren ist das stabile Szenario offensichtlich besser. Ein Verlust von 15 % in fünf aufeinanderfolgenden Jahren würde zu einem Rückgang von mehr als 55 % führen. Aber schauen Sie sich an, wo die Dinge nach 10 Jahren des Sparens und Investierens enden:

In beiden Szenarien wird der gleiche Investitionsbetrag (insgesamt 100.000 US-Greenback) und die gleiche jährliche Rendite über 10 Jahre (9,1 %) investiert, aber im Szenario mit vorzeitiger Inanspruchnahme verdoppeln Sie Ihr Geld quick.

Wie ist das möglich?

Sie haben fünf Jahre lang Aktien zu niedrigeren Preisen gekauft, und dann haben sie in den folgenden fünf Jahren aufgeholt. Das ist der Traum.

Natürlich ist es viel einfacher, davon zu träumen als es umzusetzen. Nicht jeder hat den nötigen Mut, zu investieren, wenn die Aktienkurse abstürzen.

Außerdem haben Sie keine Kontrolle über die Reihenfolge der Marktrenditen. Es ist mehr oder weniger zufällig und basiert vor allem auf Glück und Timing.

Der Punkt hier ist, dass unterschiedliche Risiken zu unterschiedlichen Zeiten für verschiedene Anleger von Bedeutung sind. Es gibt kein einheitliches Marktumfeld.

Sie konzentrieren sich auf das, was Sie kontrollieren können, diversifizieren, treffen immer wieder gute Entscheidungen, erhöhen den Betrag, den Sie jedes Jahr sparen, und geben Ihr Bestes.

Aber täuschen Sie sich nicht – rückläufige Märkte sind ein Gewinn für junge Anleger, die in den kommenden Jahren Nettosparer sein werden. Sie möchten, dass die Märkte fallen, damit Sie tolle Offers abschließen können.

Laufen Sie einfach nicht aus dem Laden, wenn alles im Angebot ist.

Wir haben diese Frage in der neuesten Ausgabe von Ask the Compound analysiert:

Callie Cox Ich battle diese Woche erneut in der Sendung, um Fragen zu Investitionen in Alternativen, der Notlage des Eigenheimkäufers, dem aktuellen Stand der Börsenbewertungen und der Überwindung finanzieller Fehler zu besprechen.

Weiterführende Literatur:

Was wäre, wenn Sie direkt vor der Krise von 2008 auf dem Höhepunkt Ihrer Investitionen investiert hätten?

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.