Zur Überraschung vieler entsprachen die Renditen des MSCI Rising Markets Index im Jahr 2020 denen des S&P 500. Gibt es angesichts dieser starken Leistung Gründe, für die Schwellenländer im Jahr 2021 optimistisch zu sein? Tatsächlich gibt es viel Gutes an ihrem fundamentalen Ausblick, und geduldige Anleger könnten von einer kräftigen Erholung der Gewinne profitieren. Dennoch gibt es kurzfristige Risiken, die es zu bedenken gilt: Der starke Rückschlag im Jahr 2020 deutet darauf hin, dass Schwellenländeraktien nicht von extrem günstigen Bewertungen profitieren. Darüber hinaus stehen sie weiterhin vor Herausforderungen, da möglicherweise Einschränkungen durch die Verbreitung neuer Coronavirus-Varianten und steigende US-Zinsen entstehen.

Ein Rückblick auf 2020

Anfang 2020 flohen Anleger aus den Schwellenländern in den sicheren Hafen des US-{Dollars} und auf Greenback lautender Vermögenswerte. Ihre Nervosität struggle verständlich. Als die COVID-19-Pandemie ausbrach, verfügten die Schwellenländer über keine fortschrittliche Gesundheitsinfrastruktur, hatten kein Geld zum Ausgeben und konnten es sich wie die meisten Industrieländer nicht leisten, Geld zu drucken. Mit anderen Worten: Sie verloren den Überblick über ihre Zukunft. Doch vielen Schwellenländern gelang die Bewältigung der Pandemie besser als erwartet, und die Widerstandsfähigkeit ihrer Volkswirtschaften spiegelte sich in ihren Aktienmärkten wider.

Wohin gehen die Schwellenländer als nächstes?

Mit Blick auf die Zukunft gibt es vier wichtige Katalysatoren für die Aktienrenditen der Schwellenländer: Verbesserung der Gesundheitsergebnisse, globale Wachstumschancen, die Fähigkeit, aus allen Rohren zu schießen, und die Abwertung des {Dollars}.

Verbesserung der Gesundheitsergebnisse. Die Erfolgsquoten der Schwellenländer bei der Bewältigung der Pandemie unterschieden sich deutlich. China und mehrere andere nordasiatische Länder haben die Krise viel besser gemeistert als der Relaxation der Welt, während viele lateinamerikanische Länder Probleme hatten. Schon jetzt gibt es große Unterschiede in der Verbreitung der Impfprogramme. So haben sich die Volkswirtschaften einiger Länder nach dem starken Einbruch Anfang letzten Jahres schneller erholt, andere befinden sich am Ende der Krise. Wenn die Impfungen beginnen, könnten wir eine stärkere optimistic Konvergenz zwischen den Schwellenländern beobachten, da die nordasiatischen Volkswirtschaften ihre optimistic Dynamik beibehalten, während andere wieder öffnen und sich erholen.

Globale Wachstumschancen. Schwellenländer haben ein höheres Beta zum globalen Wachstum. Nach dem ersten Lockdown erholte sich das weltweite Wachstum im verarbeitenden Gewerbe kräftig und blieb auch während der nachfolgenden Viruswellen widerstandsfähig. In den meisten Schwellenländern liegen die Industrieproduktionsmengen über dem Vorkrisenniveau. Insgesamt haben die Schwellenländer die Pandemie besser überstanden als die Industrieländer und es wird erwartet, dass sie die Erholung in der Zeit nach der Pandemie anführen werden.

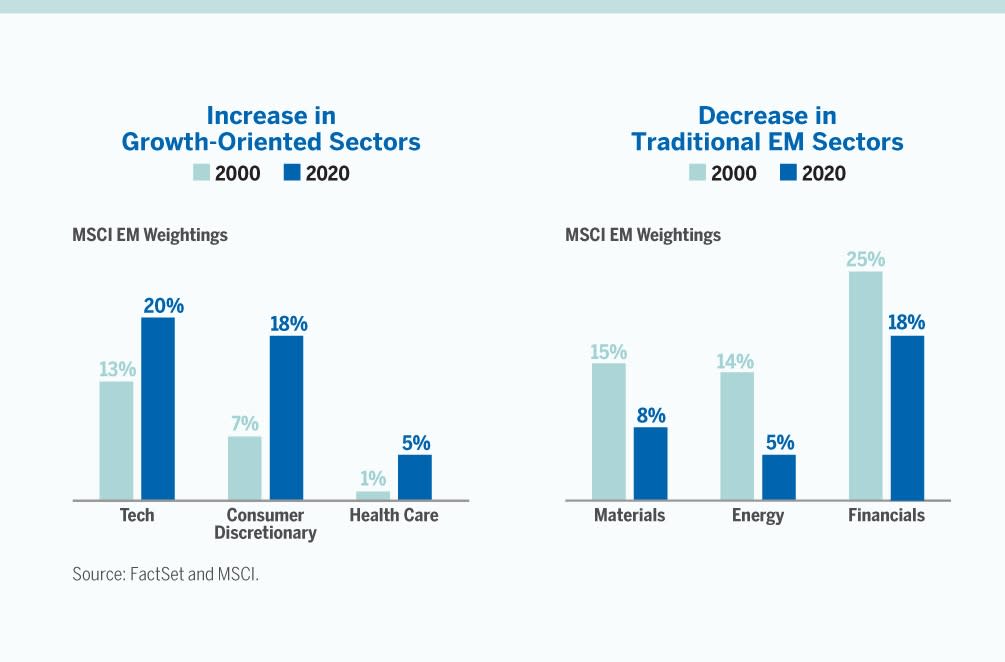

Fähigkeit, aus allen Zylindern zu schießen. In den letzten Jahrzehnten hat sich der Schwellenmarktindex von einer Übergewichtung in traditionellen Rohstoffen, Energie und Finanzen zu stärker wachstumsorientierten Sektoren wie Technologie, zyklische Konsumgüter und Gesundheitswesen entwickelt (siehe Grafik unten). Langfristige Developments wie die Digitalisierung und höhere Ausgaben für Gesundheitsversorgung, Logistik und Premiumprodukte dürften sich fortsetzen, während die Pandemiekrise hinter uns liegt. Die Entwicklung der Sektorzusammensetzung des Schwellenländerindex begünstigt bessere Gewinnwachstumsraten und spielt im langfristigen Verbraucherthema der Schwellenländer eine Rolle.

Es besteht auch die Aussicht auf eine Ausweitung des Chancenspektrums in den Schwellenländern. Der jüngste Anstieg der Rohstoff- und Ölpreise hat den Optimismus hinsichtlich der Wirtschaftsaussichten der großen Rohstoffproduzenten in Lateinamerika und im Nahen Osten gestärkt. Auch wenn dies möglicherweise nicht den Beginn eines weiteren Rohstoff-Superzyklus signalisiert, verbessert es doch die kurzfristigen Aussichten für die zyklischen Regionen und Sektoren der Schwellenländer.

Abwertung des {Dollars}. Aktien aus Schwellenländern schneiden in einem schwächeren Dollarumfeld tendenziell besser ab. Ein schwächerer Greenback führt zu günstigeren Finanzierungsbedingungen und lockt ausländisches Kapital in Schwellenländer. Umgekehrt verzeichnen die Schwellenländer mit der Stärkung des {Dollars} Kapitalabflüsse und schwächere Renditen für US-Investoren. Der Greenback bewegte sich in den letzten Monaten in einer bestimmten Bandbreite, da die US-Zinsen mit längeren Laufzeiten stiegen, und wenn der Aufwärtsdruck bei den Zinssätzen anhält, besteht hier Potenzial für eine gewisse Aufwertung. Aber die grundlegenden Faktoren für einen längerfristigen Development eines schwächeren {Dollars} bleiben bestehen – massives Gelddrucken, ein riesiges Haushaltsdefizit und eine Ausweitung des globalen Wachstums. Ein schwächerer Greenback könnte Schwellenländeraktien weiteren Auftrieb verleihen.

Bewertung des kurzfristigen Risikos

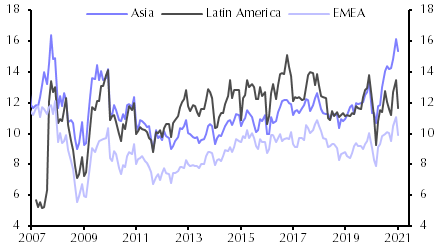

Nach den starken Zuwächsen in den letzten Monaten scheinen die Schwellenländeraktien die Talsohle durchschritten zu haben, was zum Teil auf steigende Renditen von US-Staatsanleihen zurückzuführen ist. Trotz der jüngsten Rückgänge scheinen die Bewertungen einiger Schwellenländeraktien im Vergleich zu ihrer Vergangenheit überzogen zu sein (siehe Grafik unten). Dies könnte sich kurzfristig als Gegenwind erweisen, insbesondere wenn die US-Zinsen weiter steigen und der Greenback seine Gewinne konsolidiert oder weiter steigt.

Quelle: Kapitalökonomie

Gewinnwachstum in Sicht?

Während höhere Bewertungen für Gegenwind sorgen könnten, könnte ein stärkeres Gewinnwachstum für die Schwellenländer den Sieg (oder das ganze Jahr) bedeuten. Bewertungsänderungen waren in den letzten Jahren der wichtigste Treiber für die Aktienrenditen der Schwellenländer. Selbst im Jahr 2020, als die Gewinne von Schwellenmarktunternehmen aufgrund der Lockdown-Maßnahmen in den Ländern einbrachen, erholten sich die Anlegerstimmung und damit auch die Bewertungskennzahlen schnell.

Bis zum Jahr 2021 wird ein Großteil der schweren Arbeit durch Gewinnwachstum geleistet werden müssen. Hier sind die Aussichten recht strong. Die Konsenserwartungen gehen von einer Erholung der Unternehmensgewinne um quick 30 Prozent aus. Trotz der höheren Bewertungskennzahlen im Vergleich zur Geschichte besteht eine größere Wahrscheinlichkeit, dass Schwellenländeraktien in diese Bewertungen hineinwachsen und die Anleger durch ein höheres Gewinnwachstum belohnen.

Quelle: Goldman Sachs Asset Administration

Die lange Sicht

Schwellenländer bieten sowohl jetzt als auch langfristig attraktive Wachstumschancen. Sie haben im Laufe der Jahre mehrere Stresstests überstanden und ihre Leistung während der Pandemie ist ein weiterer Beweis für ihre Widerstandsfähigkeit. Ich schaue nach vorn, Ich gehe von einer robusten Risikobereitschaft aus zur Unterstützung von Vermögenswerten in Schwellenländern. Die Erholung der heimischen Volkswirtschaften nach der Pandemie, ein beschleunigtes globales Wachstum und ein schwacher Greenback – das sind nur einige der vielen Faktoren, die ein Engagement in Schwellenländern unterstützen.

Allerdings scheinen die Bewertungen von Aktien aus Schwellenländern im historischen Vergleich hoch zu sein: Das erwartete Kurs-Gewinn-Verhältnis des MSCI Rising Markets Index liegt bei 16x, während der Fünfjahresdurchschnitt eher bei 12x liegt. Die Gewinne im Jahr 2020 resultierten aus mehreren Expansionen, wie es bei der Überwindung einer Rezession üblich ist. Künftig wird das Wachstum des Gewinns je Aktie aufgrund einer synchronisierten globalen Wirtschaftserholung die Aktienkurse antreiben. Dies könnte zu einer Ausweitung der Gewinne auf die stärker zyklisch orientierten Regionen und Sektoren der Schwellenländer führen, die der jüngsten Rally hinterherhinkten und attraktivere Bewertungen bieten.

Anmerkung des Herausgebers: DerOriginalversion dieses Artikelserschien auf derUnabhängiger Marktbeobachter.