Sind Ihnen heutzutage mehr Excessive-Finish-Autos auf der Straße aufgefallen? Und scheinen die Fahrer dieser Autos immer jünger zu werden? Natürlich kann es sein, dass nur ich diese Dinge bemerke. Ich habe vor nicht allzu langer Zeit mein Studium abgeschlossen und schätze mich glücklich, den alten Hyundai meiner Eltern fahren zu dürfen. Wenn ich jedoch an einer Ampel anhalte und hinüberschaue, um jemanden in meinem Alter oder jünger zu sehen, der den neuesten Mercedes oder ein anderes schönes Auto fährt, fange ich tatsächlich an, mich zu wundern. Wie kann sich ein so junger Mensch dieses Auto leisten?

Was ist mit der Wirtschaft los?

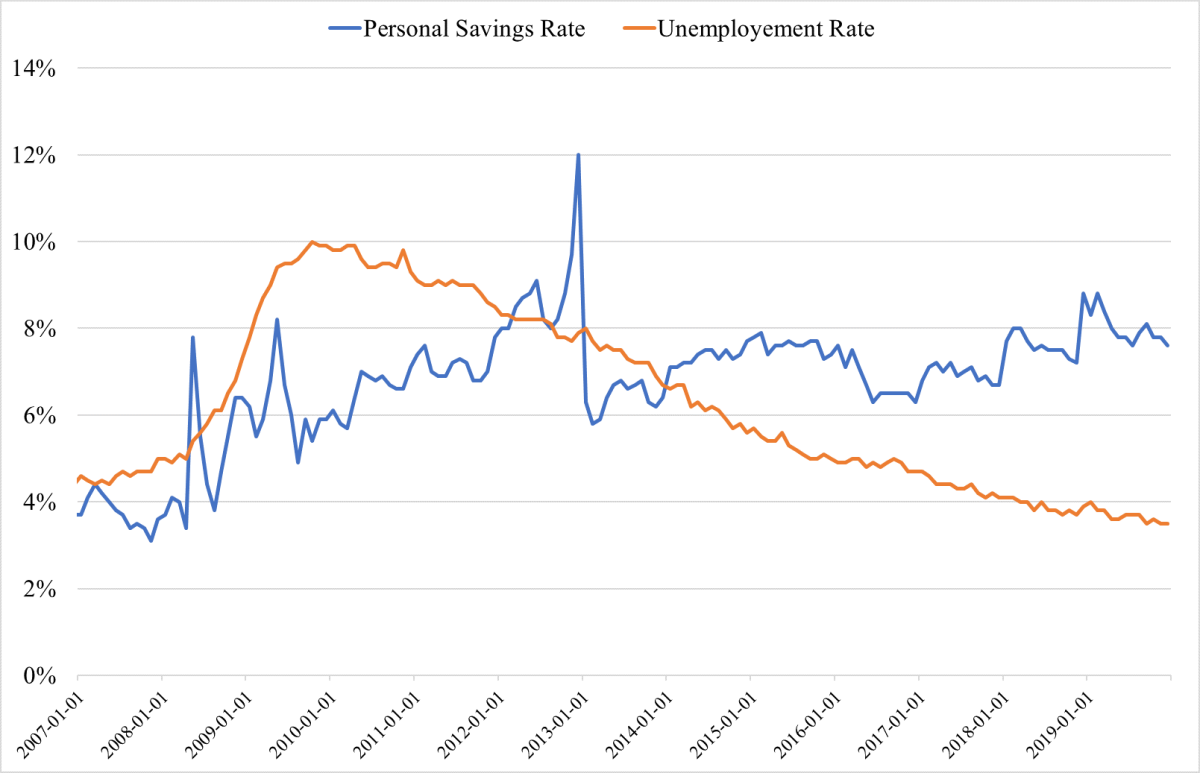

Wenn ich nach einer Antwort suche, denke ich im Allgemeinen darüber nach, was in der Wirtschaft vor sich geht. (Ja, ich arbeite im Finanzwesen und denke tatsächlich so.) Wenn ich zunächst meine eigene finanzielle State of affairs und die meiner Freunde betrachte, erkenne ich an, dass wir das Glück haben, einen Job zu haben und alleine leben zu können. Für die Gesamtwirtschaft sehen die aktuellen Zahlen zur Arbeitslosigkeit und zur persönlichen Ersparnis ebenfalls recht intestine aus, wie die folgende Grafik zeigt. Die Arbeitslosigkeit ist auf einem historischen Tiefstand und die Menschen sparen seit der Rezession mehr.

Quelle: Federal Reserve Financial institution of St. Louis

Unter die Haube schauen

Obwohl diese Datenpunkte ein gutes Bild der Wirtschaft zeichnen, werfen sie dennoch Fragen auf. Wenn die persönlichen Ersparnisse seit der Rezession erheblich gestiegen sind, wieso geben die Menschen dann mehr für neue Autos aus? Dies scheint eine seltsame Dynamik zwischen Sparen und Ausgeben zu sein. Um es zu erklären, müssen wir sozusagen unter die Haube schauen.

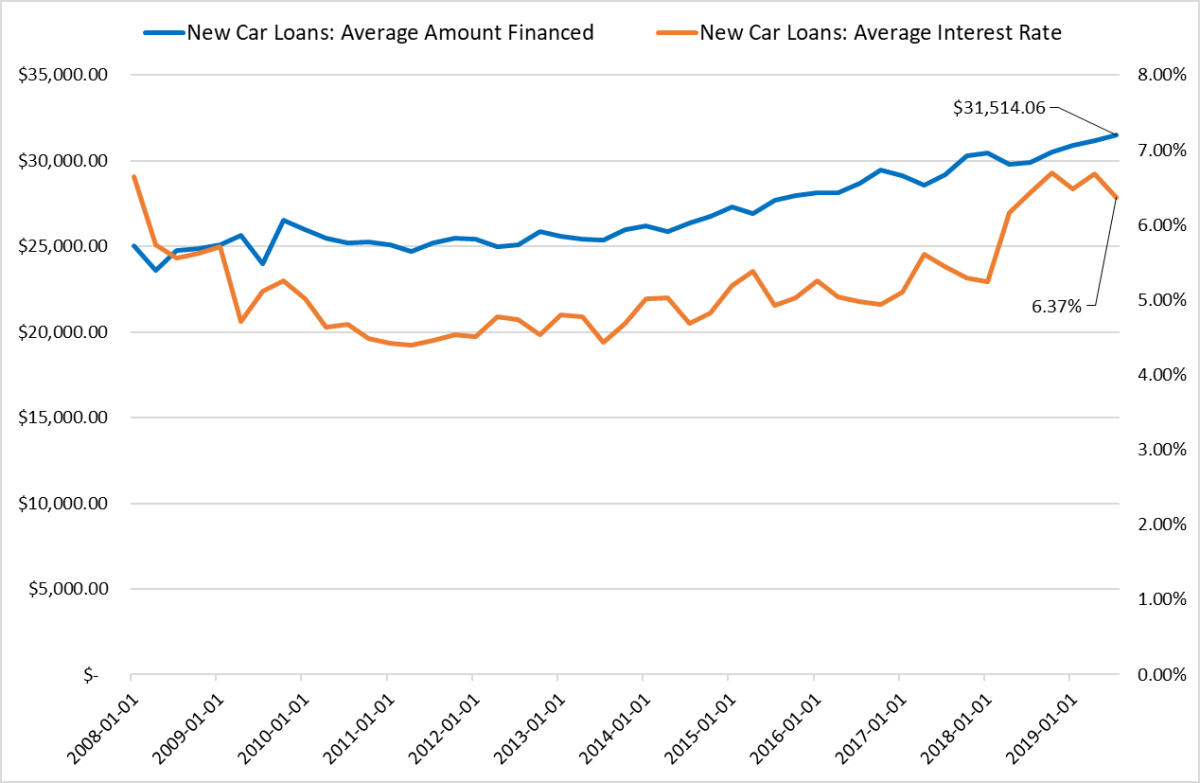

Lassen Sie uns zunächst untersuchen, wie Menschen neue Autos kaufen. Wie Sie in der Grafik unten sehen können, beginnen die Menschen, mehr Kredite aufzunehmen, um ein Auto zu kaufen. Seit der Rezession ist der durchschnittliche Kreditbetrag für den Kauf eines neuen Fahrzeugs erheblich gestiegen. Um diese Erzählung zu ergänzen, mangelt es nicht an Geschichten darüber, dass Menschen sich mehr leihen können, als das Auto, das sie kaufen, wert ist.

Quelle: Haver Analytics

Darüber hinaus ist in dem Zeitraum, in dem die durchschnittliche Kredithöhe gestiegen ist, auch der durchschnittliche Zinssatz für Neuwagenkredite gestiegen. Höhere Zinssätze erhöhen den Druck auf die Kreditnehmer und veranlassen sie dazu, größere Kredite aufzunehmen, die mit höheren monatlichen Raten verbunden sind. Wie lange kann dieser Zusammenhang bestehen bleiben, bevor die Zahl der Zahlungsausfälle bei Verbraucherkrediten steigt?

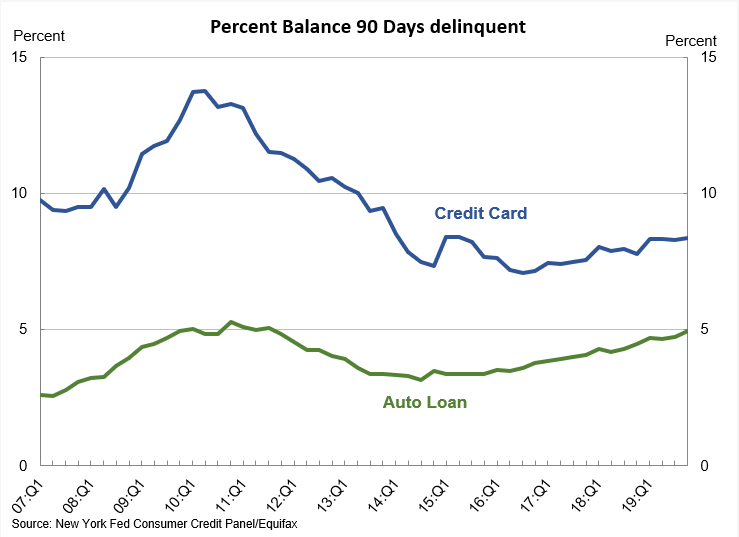

Nicht mehr lange – tatsächlich ist der Development bereits im Gange. In der folgenden Grafik der Federal Reserve Financial institution of New York können wir einen Anstieg der Ausfälle im Bereich Autokredite erkennen. Nach der Rezession ist der Saldo ausgefallener Autokredite und Kreditkartenkredite gesunken, steigt aber langsam wieder an. Besonders interessant sind die Ausfallraten bei Autokrediten. Mit ihrem aktuellen Niveau von knapp 5 Prozent liegen sie sehr nah am Höhepunkt der Rezession. Unterdessen erreichen die Kreditkartenausfälle trotz eines leichten Anstiegs nicht einmal annähernd den Höchststand von 2010.

Was bedeuten die Daten?

Auf hohem Niveau geht es der Wirtschaft intestine. Im Durchschnitt arbeiten und sparen die Menschen mehr. Das Verbrauchervertrauen bleibt recht hoch. Wie wir jedoch an den Ausfällen bei Autokrediten sehen können, gibt es Bereiche des Marktes, die im Auge behalten werden müssen. Offensichtlich ist die bloße Betrachtung der durchschnittlichen Autokredite und Autoausfälle nicht die ganze Wahrheit. Diese Indikatoren geben jedoch einen Einblick in mögliche Verhaltensweisen und Schwächen, die in der Zukunft größere Auswirkungen auf die Wirtschaft haben könnten.

Angesichts der Branche, in der ich arbeite, sehe ich Wirtschaft und Finanzen wahrscheinlich etwas anders als viele andere. Wenn ich über Verbraucherverhalten und Finanzdaten nachdenke, frage ich mich, was ich daraus lernen soll. Ich arbeite immer noch daran. Aber eines weiß ich mit Sicherheit: Ich werde nicht der junge Erwachsene in einem neuen Luxusauto sein, neben dem man an einer Ampel hält. Ich habe vor, weiterhin mein Geld zu sparen und meinen alten Hyundai dem Erdboden gleichzumachen.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.