In Staatsschuldenkrisedefiniert Dimitris Chorafas Japanifizierung „als ein Begriff der wirtschaftlichen Misere, der weder völliger Bankrott noch viel besser als ein Spiegelkabinett ist.“ Mit anderen Worten: Japanifizierung ist ein Merkmal einer Wirtschaft, deren Wachstum an Zugkraft verloren hat und die in einer längeren Section niedriger Zinsen, niedriger Inflation und hoher Staatsverschuldung steckt.

Ein Großteil der entwickelten Welt befindet sich in unterschiedlichen Stadien der Japanisierung, wobei Europa am weitesten fortgeschritten ist. Einige Schwellenländer (z. B. China) könnten möglicherweise diesem Beispiel folgen. Wie sollten wir additionally Kapital in einer Welt allokieren, in der das Wachstum gedämpft ist, risikofreie Anlagen (in vielen Fällen) unfavorable Renditen erzielen und eine Rezession bevorstehen könnte?

Deglobalisierung: Ein Ergebnis der Japanisierung?

Das Plaza-Abkommen von 1985 führte zu einer erheblichen Aufwertung des Yen, wodurch die japanischen Exporte zum Erliegen kamen und das Wachstum abrupt gestoppt wurde. Daraufhin startete die Regierung in Tokio eine Reihe expansiver Geldpolitik: Die Zinssätze wurden gesenkt und fiskalische Anreize eingeführt. Diese Maßnahmen führten zu Vermögensblasen, insbesondere an den Aktien- und Immobilienmärkten. Als verzögerte Reaktion auf das Platzen der Blase schlug die Financial institution of Japan 1999 den unkonventionellen Weg einer Nullzinspolitik (ZIRP) ein.

Aber ZIRP konnte die Inflation in Japan nicht steigern. Europa und die USA haben ähnliche Erfahrungen mit niedrigen, Null- und sogar Negativzinsen gemacht. Ein mögliches Argument ist, dass in einer globalisierten Welt Wettbewerbskräfte dazu führen, dass Unternehmen ihre Preissetzungsmacht verlieren. Wie können US-Hersteller mit günstigeren chinesischen Herstellern mit vergleichbarer Größe konkurrieren? Die aktuelle Welle von Handelskriegen und Deglobalisierung scheint daher zum Teil auf der Unfähigkeit, Inflation zu erzeugen, oder der Angst vor einer Deflation zu beruhen.

Der Aufstieg der Strolling Useless

Als in den 1990er Jahren die Blase in Japan platzte, versuchte die Financial institution of Japan, das Wachstum durch Tiefstzinsen und fiskalische Anreize anzukurbeln. Dieser Schritt brachte „Zombie“-Unternehmen hervor, die durch günstige Finanzierung am Leben gehalten wurden. Diese Firmen sind in einer so schlechten Verfassung, dass sie mit ihren laufenden Erträgen nicht einmal ihre bestehenden Schulden bedienen können. In einem intestine funktionierenden kapitalistischen System wäre es solchen Unternehmen gestattet, Pleite zu gehen und Ressourcen aus den produktiveren Teilen der Wirtschaft freizusetzen.

Leider führten die anhaltend niedrigen Zinsen nicht nur in Japan, sondern auch im Relaxation der Welt zu einer florierenden Inhabitants dieser Zombie-Unternehmen. Nach Angaben der Financial institution für Internationalen Zahlungsausgleich machen Zombies in 14 Industrieländern mittlerweile 12 Prozent aller börsennotierten Unternehmen aus. Laut einer Analyse von Bianco Analysis stieg die Zahl der Zombie-Firmen im S&P 1500 zwischen 1987 und 2018 von 2 Prozent auf 14 Prozent.

Wenn wir eine Armee toter Unternehmen stützen, leidet die Produktivität und die Inflation bleibt gedämpft. Bei niedrigen Zinsen verschwinden solche Zombies unter dem Radar. Aber wenn die Zinsen auch nur geringfügig steigen oder eine Rezession alle auf der ganzen Linie trifft? Diesen Unternehmen und ihren Investoren könnte ein böses Erwachen bevorstehen. Erfahrene aktive Anleger sollten in der Lage sein, solche in Schwierigkeiten geratenen Unternehmen zu erkennen und zu meiden. Aber passive Anleger, sagen wir, im S&P 1500 werden feststellen, dass 14 Prozent ihres Portfolios unbrauchbar sind. Sollte es zu einer Welle von Unternehmensausfällen kommen, könnte dies zu panischen Korbverkäufen führen und den Ausverkauf verschärfen.

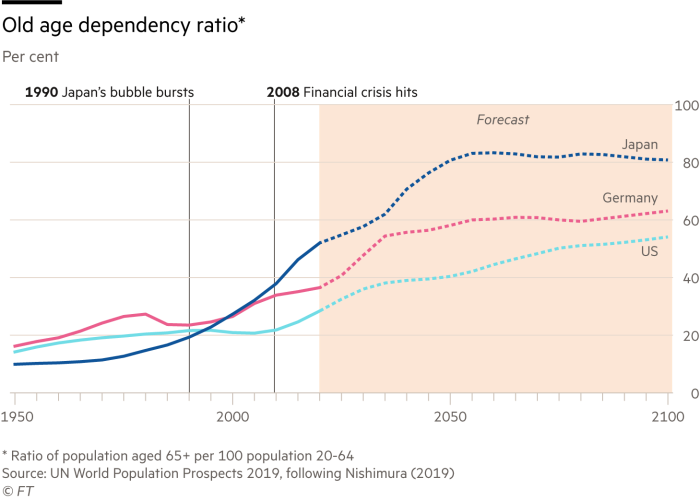

Die (Ent-)Bevölkerungsbombe

Im Jahr 1968 erschien der Bestseller von Paul Ehrlich. Die Bevölkerungsbombeschürte die Angst, dass eine Bevölkerungsbombe die Welt ins Chaos stürzen würde. Die Realität, mit der viele Länder heute konfrontiert sind – und mit der sich Japan seit quick drei Jahrzehnten auseinandersetzen muss – ist genau das Gegenteil. Japans Bevölkerung im erwerbsfähigen Alter (im Alter von 15 bis 64 Jahren) erreichte 1991 ihren Höhepunkt, und 2011 begann die Gesamtbevölkerung zu sinken. Statistiker prognostizierten jedoch weiterhin eine Rückkehr zu höheren Geburtenraten. Diese Prognose führte zu Überkapazitäten und Deflation, weil die Unternehmen fälschlicherweise zu viel in die Erwartung einer höheren Bevölkerungszahl investierten.

In den nächsten zwei Jahrzehnten wird es in den entwickelten Ländern zu einer dramatischen Alterung kommen, und auch Korea und China stehen an einem Wendepunkt. Wenn Menschen älter werden und in Rente gehen, geben sie weniger aus und sparen mehr. Diese Dynamik drückt Preise und Zinsen nach unten. Der Bevölkerungsrückgang kann eine langsam tickende Zeitbombe sein, der man entgegenwirken kann, indem man die Bewegung von Kapital und Arbeitskräften ermöglicht. Wenn eine Wirtschaft vollständig globalisiert ist, wächst die Weltbevölkerung auch dann, wenn die inländische Bevölkerung zurückgeht. Ersparnisse aus einer alternden Wirtschaft könnten in eine jüngere Wirtschaft fließen, die höhere Anlagerenditen bieten kann. Dies ist jedoch keine Possibility, wenn Länder genau das Gegenteil tun und ihre Grenzen schließen.

Wie investiert man in einer japanisierten Welt?

Bedauerlicherweise ist die Japanisierung in unterschiedlichem Ausmaß wahrscheinlich für den Großteil der Welt die neue Normalität, eine Realität, in der wir uns während der meisten unserer Karriere als Anleger wiederfinden werden. Bei Investitionen vor diesem Hintergrund ist es wichtig, drei Punkte im Auge zu behalten.

Erstens: Wenn die Inflation wahrscheinlich niedrig bleibt, selbst wenn die Geldpolitik an die Grenzen des Möglichen stößt, möchten wir in Unternehmen investieren, deren Preissetzungsmacht nicht verdrängt werden kann. Mit anderen Worten: Suchen Sie nach Unternehmen, die aufgrund von Einschränkungen (intellektuelles Kapital, Richtlinien, Netzwerkeffekte usw.) vor neuen Marktteilnehmern geschützt sind.

Zweitens dürften die Zinssätze in den meisten Industrieländern kurz- bis mittelfristig gedämpft bleiben. Bei solch niedrigen Wirtschaftswachstumsraten braucht es nicht viel, um Volkswirtschaften in eine Rezession zu stürzen. Wenn eine Rezession eintritt, werden Bilanzgrundlagen von entscheidender Bedeutung und nur die Stärksten überleben. Sie möchten am Tag der Abrechnung nicht mit einer Handvoll Zombies festsitzen.

Drittens kann einer säkularen Stagnation in einer Wirtschaft möglicherweise mit einer aggressiven Fiskal- und Geldpolitik begegnet werden. Natürlich haben solche Maßnahmen Konsequenzen, wie wir im Fall Japans gesehen haben. Eine säkulare Stagnation der Bevölkerung erfordert jedoch eine Anpassung der Menschheit, die komplexer ist und viel länger dauern kann. In der Zwischenzeit werden Unternehmen florieren, die sich an den demografischen Wandel anpassen oder diese bedienen, und das sind die Unternehmen, die Anleger in Betracht ziehen sollten.

Die langfristigen Wettbewerbsvorteile von Unternehmen mit Preismacht, starken Fundamentaldaten und einem Geschäftsmodell, das auf eine sich verändernde globale Bevölkerungsgruppe zugeschnitten ist, können uns dabei helfen, uns im Labyrinth der Japanisierung zurechtzufinden.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.