Stellen Sie sich vor ein paar Jahren das folgende Szenario vor:

Die Inflation wird den höchsten Stand seit vier Jahrzehnten erreichen. Das wird die Fed dazu zwingen, die Zinsen eilig von 0 % auf mehr als 5 % anzuheben. Die Inflation wird irgendwann wieder auf den Zielwert zurückfallen, aber eine Rezession ist nicht der Grund dafür. Wenn die Fed bereit ist, mit der Zinssenkung zu beginnen, wird der Aktienmarkt wieder Allzeithochs erreichen. Auch Gold. Und die Immobilienpreise.

Es klingt unglaublich unglaubwürdig, wenn man darüber nachdenkt.

Doch genau das ist passiert!

Wie wäre es mit diesem für Sie:

Die Hypothekenzinsen fallen während einer Pandemie auf ein generationsübergreifendes Tief, nachdem die Fed die Zinsen auf Null senkt und mit dem Kauf hypothekenbesicherter Anleihen beginnt. Telearbeit und unbeabsichtigte Folgen im Zusammenhang mit der Pandemie treiben den Immobilienpreisanstieg von einem Jahrzehnt voran, während die Menschen verzweifelt nach einem neuen Zuhause suchen. Nachdem die Fed die Zinsen erhöht hat, steigen die Zinsen für 30-jährige Hypothekendarlehen von unter 3 % auf 8 %. Die Immobilienpreise stürzen nicht ab. Tatsächlich steigen sie nach einem kurzen Rückgang auf neue Allzeithochs.

Es ist lustig, weil es wahr ist.

Die Hoffnung besteht nun darin, dass die Fed die Zinsen senkt, damit Hypotheken erschwinglicher werden, um etwas Aktivität auf einem Immobilienmarkt anzukurbeln, der sich stark verlangsamt hat.

Alle Hauskäufer, die in den letzten Jahren abseits gestanden haben, würden diese Entwicklung begrüßen.

Was aber, wenn Folgendes passiert:

Zinssenkungen verlangsamen die Schwäche am Arbeitsmarkt. Die sanfte Landung ist zementiert und die Wirtschaft läuft weiter. Die kurzfristigen Zinsen sinken, aber die mittel- und langfristigen Renditen stabilisieren sich oder steigen möglicherweise leicht an. Die Hypothekenzinsen sinken nicht annähernd so stark, wie Hauskäufer es gerne hätten. Die Immobilienpreise werden nicht viel erschwinglicher.

Bloombergs Conor Sen hat diese Woche argumentiert, dass wir entweder 4 %-Hypotheken aufgrund einer Rezession oder einer stabilen Wirtschaft bekommen, aber nicht beides:

Die Märkte und die Fed sind sich mittlerweile einig, dass der Leitzins bei einer „sanften“ wirtschaftlichen Landung wahrscheinlich irgendwann auf rund 3 % sinken wird, deutlich über dem Niveau der Pandemie-Ära. Dadurch wird begrenzt, wie stark die Hypothekenzinsen sinken können – insbesondere bis zur Immobiliensaison im nächsten Frühjahr – nachdem sie innerhalb von 11 Monaten von 8 % auf 6,15 % gesunken sind. Wer deutlich niedriger hofft, sollte vorsichtig sein, was er sich wünscht: Eine Welt mit wesentlich niedrigeren Hypothekenzinsen ist eine Welt mit erheblichen Arbeitsplatzverlusten.

Schauen Sie sich nur die Anleiherenditen an, seit die Fed ihre Zinssenkung angekündigt hat – sie sinken nicht.

Einerseits ist eine starke Wirtschaft einer Rezession mit Arbeitsplatzverlusten vorzuziehen.

Wenn andererseits die Hypothekenzinsen nicht noch viel weiter von ihrem derzeitigen Niveau von 6,2 % sinken, wird es viele unzufriedene Hauskäufer geben.

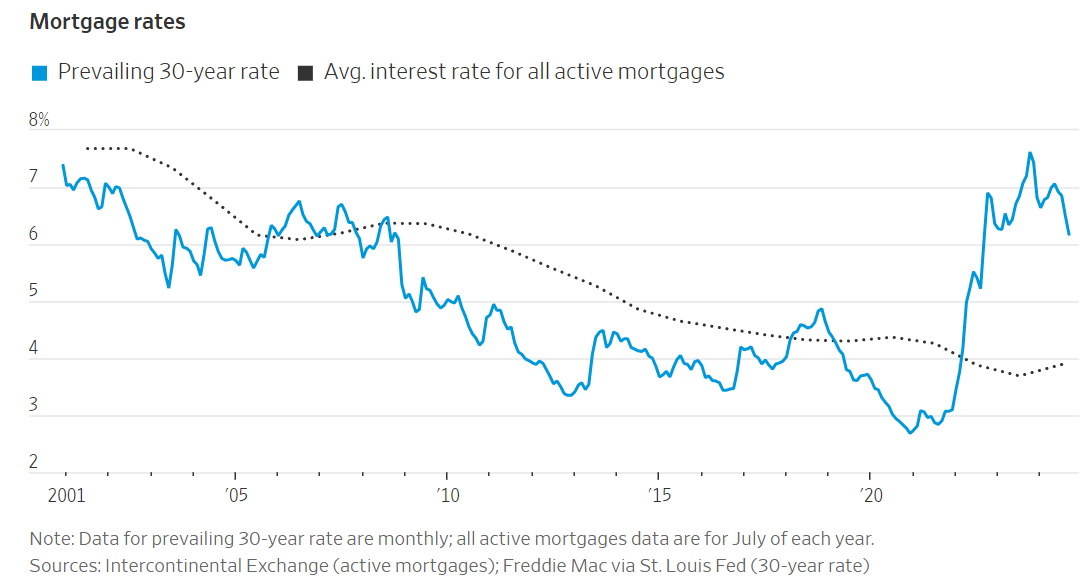

Sie können sehen, dass der durchschnittliche Hypothekenzins immer noch deutlich unter dem aktuellen Niveau liegt (über die WSJ):

Es bräuchte wahrscheinlich eine Rezession, um auch nur annähernd den durchschnittlichen Zinssatz von 3,9 % zu erreichen, auf dem die derzeitigen Hausbesitzer sitzen.

Gibt es eine Möglichkeit, eine Rezession zu vermeiden? Und viel niedrigere Hypothekenzinsen bekommen?

Es wäre schön, wenn wir sehen könnten, wie sich die Spanne zwischen der Rendite 10-jähriger Staatsanleihen und den Hypothekenzinsen verringert:

Es ist ungefähr so hoch wie in diesem Jahrhundert.

Es besteht die Hoffnung, dass diese Ausbreitung wieder auf das Niveau vor der Pandemie zurückkehrt. Vielleicht könnte Jerome Powell damit drohen, dass die Fed sicherheitshalber mehr hypothekenbesicherte Anleihen kauft.1

Abgesehen davon scheint es, als würde eine sanfte Landung den Eigenheimkäufern nicht allzu viel helfen.

Ich könnte mich natürlich irren. Es könnte anders kommen. Vielleicht werden Käufer einspringen und Hypothekenanleihen kaufen, und die Zinsen werden sinken. Vielleicht wird die Inflation weiter sinken, aber die Wirtschaft wächst weiter und die Renditen steigen.

Oder wir haben endlich die nie zu fassende Rezession und bekommen wieder Hypothekenzinsen von 4 %. Das ist nicht intestine für diejenigen, die ihren Job verlieren, aber die potenziellen Hauskäufer, die ihren Job behalten, würden niedrigere Kreditkosten begrüßen.

Es fühlt sich an, als wären wir auf einem verdammten, wenn Sie das tun, verdammten, wenn Sie das nicht tun, Immobilienmarkt.

Die Fed kann nicht auf magische Weise weitere Häuser schaffen, die es zu füllen gilt der Mangel, den wir haben. Niedrigere Kreditzinsen würden helfen, aber es gibt kein Elixier, das die Dinge über Nacht regeln könnte.

Wenn wir in diesem Jahrzehnt etwas gelernt haben, ergeben Wirtschafts- und Marktbeziehungen nicht immer Sinn.

Die Immobilienpreise könnten fallen. Das Gleiche gilt für die Hypothekenzinsen.

Aber wenn wir in einer weichen Landezone bleiben, ist es von meinem Standpunkt aus kaum vorstellbar, dass der Wohnungsbau bei den derzeitigen Schnäppchenpreisen noch viel günstiger wird.

Wenn die jüngste Vergangenheit ein Hinweis ist, liege ich wahrscheinlich falsch.

Weiterführende Literatur:

Wer trägt die Schuld am kaputten Wohnungsmarkt?

1Ich denke tatsächlich, dass die Fed dies tun sollte, um das Auftauen des Immobilienmarktes zu unterstützen.