Nach dem starken Efficiency-Pattern zwischen Progress- und Worth-Investments in den letzten Jahren haben viele Anleger begonnen, die Gültigkeit des letztgenannten Anlagestils in Frage zu stellen, insbesondere nach den letzten Monaten. Worth-Aktien entwickelten sich unterdurchschnittlich, als die Märkte im März auf dem Abwärtstrend waren, und sie hinken anderen Anlagen hinterher, während die Märkte auf dem Vormarsch sind.

Durch viele Diskussionen, die ich mit den fleißigen Wertejüngern da draußen geführt habe, kann ich sehen, dass ihre Geduld langsam nachlässt. Im Mittelpunkt des Wertarguments stehen attraktive Bewertungen und eine Imply-Reversion – die Theorie, dass Vermögenspreise und Renditen zu ihren historischen Durchschnittswerten zurückkehren. Dennoch fällt es vielen Marktteilnehmern immer schwerer, die Leistungsunterschiede zwischen Wachstums- und Worth-Investments zu ertragen, die von Tag zu Tag, von Quartal zu Jahr und von Jahr zu Jahr größer werden. Für die eingefleischten Worth-Followers ist die Antwort jedoch einfach: Die Imply-Reversion hat in der Vergangenheit funktioniert und Perioden der Volatilität überstanden, und dieses Marktumfeld ist nicht anders. Sie sagen, Geduld sei die Antwort, denn die Wertprämie werde immer bestehen bleiben.

Das Worth-Premium-Argument

Das Worth-Premium-Argument ist seit jeher mit Eugene Fama und Kenneth French verbunden, zwei Wissenschaftlern, die a bahnbrechende Studie im Jahr 1992 und stellte fest, dass der Wert und die Größe der Marktkapitalisierung eine Rolle bei der Beschreibung der Unterschiede in den Renditen eines Unternehmens spielen. Nach dieser Theorie schlugen Fama und French vor, dass Portfolios, die in kleinere Unternehmen und Unternehmen mit niedrigem Kurs-Buchwert-Verhältnis investieren, im Laufe der Zeit besser abschneiden sollten als ein marktgewichtetes Portfolio. Der Zweck dieses Ansatzes besteht darin, die sogenannten „Worth“- und „Small-Cap“-Prämien zu erfassen.

„Wert“ kann als das Verhältnis zwischen dem Buchwert eines Unternehmens und dem Marktpreis definiert werden. Unter Wertprämie versteht man Renditen, die über dem Marktpreis liegen. Die Small-Cap-Prämie bezieht sich auf die höhere Rendite, die von einem Unternehmen mit niedrigem Marktwert im Vergleich zu einem Unternehmen mit großer Kapitalisierung und hohem Marktwert erwartet wird.

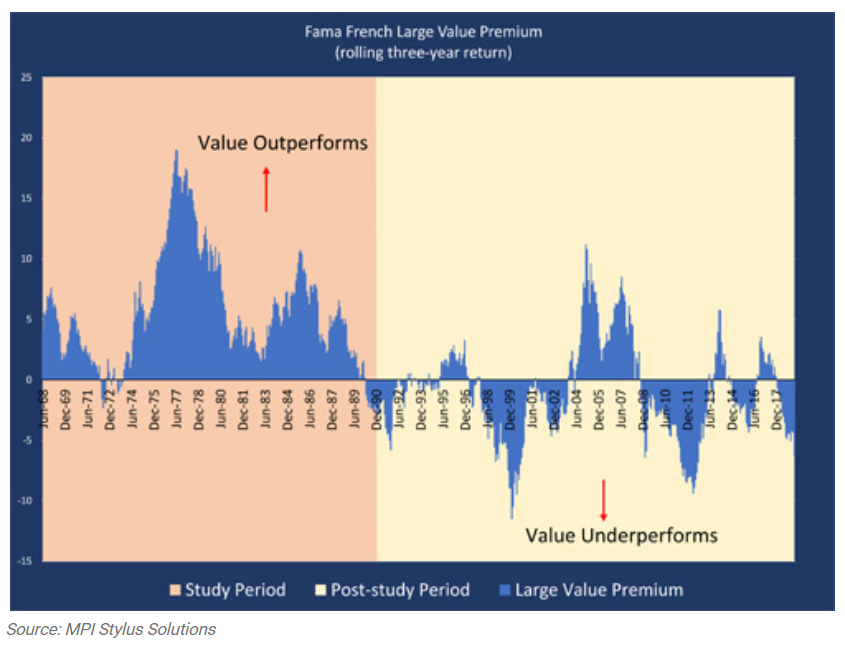

Wert versus Wachstum

Der rosa schattierte Bereich in der Abbildung unten zeigt die Entwicklung der Worth-Prämie (wobei Worth das Wachstum übertraf) im Untersuchungszeitraum von 1963 bis Dezember 1990 auf gleitender Dreijahresbasis. Daten aus dem Beitrag–Der Studienzeitraum von Januar 1991 bis heute ist im gelb schattierten Hintergrund dargestellt.

Beachten Sie, dass es vor und nach dem Studium zwei sehr unterschiedliche Rückkehrmuster gibt. Im Vorstudienzeitraum übertraf der Wert das Wachstum in 92 Prozent der Fälle, und diese Daten bildeten die Grundlage für die Ergebnisse der Studie von 1992. In der Zeit nach dem Studium der letzten 30 Jahre übertraf das Wachstum jedoch in 64 Prozent der Fälle den Wert. Die längste Section der Worth-Outperformance in den letzten 30 Jahren fand während des Wirtschafts- und Rohstoffbooms von 2000 bis 2008 statt. In anderen Jahren gab es die Worth-Prämie weitgehend nicht.

Gibt es die Wertprämie noch?

Im Januar 2020 veröffentlichten Fama und French eine Aktualisierung ihrer Arbeit mit dem Titel „Die Worth Premium.“ In diesem Bericht gehen die beiden Autoren noch einmal auf die Ergebnisse ihrer ursprünglichen Studie ein, die auf Daten aus quick 30 Jahren basierte, die eindeutig die Existenz eines hohen Wertaufschlags zeigten. Darin erkennen sie an, dass Wertprämien in der Nach dem Studium Die Zeitspanne ist eher schwach und fällt von der ersten Hälfte der Studie in die zweite. Es ist auch bemerkenswert, dass im Laufe der Jahre andere Studien veröffentlicht wurden, die ähnliche Behauptungen aufstellten (Schwert, 2003; Linnainmaa und Roberts, 2018).

Was können wir aus den von Fama und French präsentierten Daten mitnehmen? Meiner Meinung nach erscheint die Frage berechtigt, ob die rund 30 Jahre an Daten vor der Studie ausreichten, um zu dem Schluss zu kommen, dass der Worth-Aufschlag existierte, oder ob der 30-jährige Zeitraum nach der Studie (in dem Worth deutlich schlechter abgeschnitten hat) nicht ausreichend Zeit ist, um darauf hinzuweisen der Wertaufschlag ist gesunken oder nicht mehr vorhanden?

Bei der Betrachtung dieser Daten stellen sich Anleger möglicherweise die Frage, ob die Rückkehr zum Mittelwert weiterhin ein zentraler Punkt in der Debatte über Wertwachstum sein sollte. Sie könnten sich auch fragen, ob eine strategische Portfolioaufteilung zur Erzielung einer scheinbar sinkenden Prämie sinnvoll ist. Den Daten zufolge haben wir einige Gründe zu bedenken, warum Wachstum für viele Anleger zur dominierenden Anlageklasse werden könnte. Dabei ist es jedoch wichtig, die potenziellen Risiken von Wachstumsaktien im Auge zu behalten, die anfällig für große Kursschwankungen sein können.

All dies macht Wert versus Wachstum zu einem interessanten Thema, auf das ich in einem zukünftigen Beitrag dieses Blogs näher eingehen werde. Wenn Sie in der Zwischenzeit an einem Gespräch über Wert versus Wachstum teilnehmen möchten, hinterlassen Sie bitte einen Kommentar im Feld unten. Gerne teile ich meine Gedanken und Perspektiven.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.