{kind=link}

Was bedeutet die jüngste Erhöhung der Befreiung der Bundessteuer sowie die Einführung der Portabilität für den traditionellen Ansatz zur Nachlassplanung mit dem AB -Belief? Sie können feststellen, dass Ihre Kunden besorgt sind, dass ihre Nachlassplanungsstrategie nicht mehr related ist. Oder vielleicht wollen sie einfach nicht die Zeit und das Geld ausgeben, um einen Anwalt ihre Dokumente zu überprüfen, wenn Bundesgesetze im Fluss bleiben können.

Ist die AB -Vertrauensplanung angesichts dieser Faktoren immer noch effektiv, insbesondere in Bezug auf die Erreichung von Haltbarkeit und Flexibilität? Sehen wir uns zunächst genau an, was diese traditionelle Planungsstrategie umfasst, sowie einige der Vor- und Nachteile im Vergleich zu anderen Strategien.

Wie Ab -Belief -Planung funktioniert

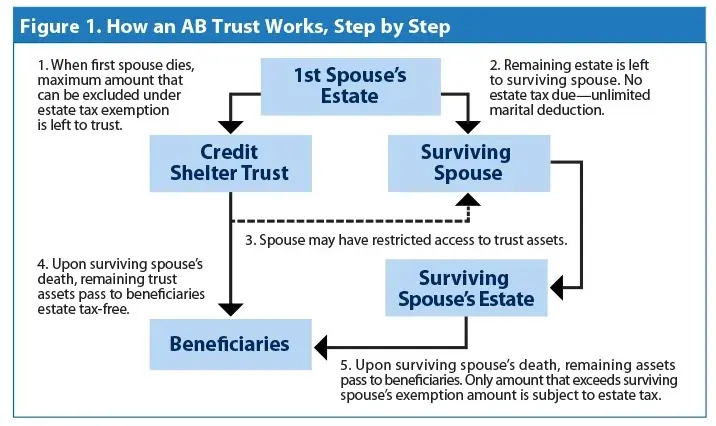

Mit einem AB -Belief -Design (auch bekannt als „Bypass“ -Planierung) wird der Bypass -Belief, wenn der erste Ehepartner stirbt, mit einem Betrag finanziert, der dem geltenden Ausschlussbetrag entspricht, um die Steuern des Bundes und des Landes zu minimieren. Alle verbleibenden ehelichen Vermögenswerte würden direkt in den überlebenden Ehepartner übertragen oder zu seinem Nutzen in Vertrauen gehalten werden (siehe Abbildung 1).

Vermögenswerte des verstorbenen Ehepartners erhalten eine Basisanpassung bei seinem Tod. Die ehelichen Vermögenswerte, die im Nachlass des überlebenden Ehepartners enthalten sind, erhalten eine zusätzliche Basisanpassung am Tod des überlebenden Ehepartners. Obwohl der Bypass Belief die Nachlasssteuer vermeidet nicht Erhalten Sie eine Basisanpassung, wenn der zweite Ehepartner stirbt. Das zukünftige Wachstum dieser Vermögenswerte bleibt jedoch nach dem Tod des zweiten Ehepartners außerhalb des Bruttobesitzes.

Viele Ihrer Kunden haben wahrscheinlich ein AB -Vertrauensdesign. Oft enthalten sie unflexible Finanzierungsformeln, die erhebliche Vermögenswerte des verstorbenen Ehepartners zum Bypass -Belief zwingen, um Steuern zu minimieren. Doch mit dem Befreiungsbetrag der Bundessteuer stieg stetig zunehmend – jetzt bei 5,49 Millionen US -Greenback -, konnte ein überlebender Ehepartner „enterbt“ fühlen und bei dem Tod des ersten Ehepartners weniger Kontrolle über das Vermögen ließen. Ein überlebender Ehepartner mit oder ohne die Bestimmungen des Trusts mit einem Anwalt zu prüfen,

Ein Schritt in Richtung eines vereinfachten Ansatzes?

Portabilität. Die aktuelle Bestimmung der Bundesportabilität hat zu einem vereinfachten Ansatz zur Vertrauensplanung geführt. Diese Bestimmung ermöglicht es dem ersten Ehepartner, alle sein Vermögen dem überlebenden Ehepartner zu überlassen. Zum Beispiel kann ein Ehepaar für den heutigen Befreiungsbetrag von 5,49 Mio. USD für die Befreiungsbetrag von 5,49 Millionen US -Greenback 10,98 Millionen US -Greenback schützen ohne Verwenden von AB -Vertrauensplanung. Infolgedessen möchten viele Ihrer Kunden diesen vereinfachten Ansatz möglicherweise implementieren und arbeiten häufig mit einem gemeinsamen Vertrauen, der von beiden Ehepartnern und nicht zwei getrennten Trusts festgelegt wird. Der Vorteil? Das gesamte Vermögen des Paares – die vom verstorbenen Ehepartner und der des überlebenden Ehepartners hinterlassenen Ehepartner – werden eine Basisanpassung am Tod des überlebenden Ehepartners erhalten.

Haftungsausschlussbestimmungen. Viele Anwälte zeichnen mehr Flexibilität in den Belief ein, indem sie eine Haftungsausschlussbestimmung für die Steuerplanung des Bundes einsetzen. Mit einem Haftungsausschlussvertrauen erhält der überlebende Ehepartner, wenn der erste Ehepartner stirbt, das Belief -Vermögen. Der überlebende Ehepartner hat dann die Möglichkeit, eine Haftungsausschlusswahl zu treffen, wobei der Belief das abgelobte Vermögen an den Bypass Belief lenkt. Dies ermöglicht dem überlebenden Ehepartner, alle oder einen Teil des steuerlichen Ausschlussbetrags des verstorbenen Ehepartners zu verwenden. Darüber hinaus kann es den Kunden beruhigend machen, da sie sich nicht dazu verpflichten müssen, das Bypass -Vertrauen automatisch zu finanzieren.

Stellen Sie hier sicher, dass der Kunde die Planungsverantwortung versteht, die dem überlebenden Ehepartner überlassen wurde.

-

Muss der überlebende Ehegatte das Steuerbild untersuchen und einen Haftungsausschluss ausführen, um die Steuern zu minimieren?

-

Versteht der überlebende Ehepartner die Artwork der Wahl?

Wenn der überlebende Ehepartner nicht ordnungsgemäß über die Vorteile dieser Planungsoption ausgebildet wird, glaubt er möglicherweise, dass er oder sie durch Ausführung eines Haftungsausschlusses entkernt wurde und zulässt, dass Vermögenswerte in das Bypass -Belief platziert werden.

Übersehen Sie nicht die Nachlassplanung des Bundesstaates

Beachten Sie, dass einige Staaten keine Portabilität verabschiedet haben, und viele Staaten haben Nachlasssteuergesetze mit erheblich niedrigeren Befreiungsbeträgen eingeführt. Infolgedessen bleibt die traditionelle AB -Vertrauensstrategie eine gültige Lösung für die Erhaltung der Verfügbarkeit der staatlichen Steuerbefreiung zwischen Ehepartnern. Schauen wir uns ein Beispiel an, um diesen Punkt zu veranschaulichen.

Massachusetts hat eine Befreiung von 1 Million US -Greenback. Ein Paar mit einem kombinierten Nachlass von 2 Millionen US -Greenback setzt einen einfacheren Nachlassplan ein und überlässt das Vermögen dem überlebenden Ehepartner nach dem Tod des ersten Ehepartners.

In diesem Szenario gäbe es aufgrund des unbegrenzten Eheabzugs keine Nachlasssteuer (oder Nachlasssteuer) in Massachusetts. Nachdem der Nachlass auf die Wahlen zur Portabilität angewiesen battle, würde er beim Tod des überlebenden Ehepartners keine staatlichen Nachlasssteuern entstehen. Aber wenn der Nachlass des überlebenden Ehepartners immer noch 2 Millionen US -Greenback wäre, wäre er der Nachlasssteuer von Massachusetts unterliegt. Warum? Weil der erste Ehegatte, der stirbt, die Gelegenheit verlor, seinen Befreiungsbetrag von 1 Million Greenback zu schützen, was dem überlebenden Ehepartner daher nicht zur Verfügung stellt. Anstatt 2 Millionen US -Greenback vor Steuern zu schützen, könnte das Paar nur 1 Million US -Greenback schützen.

Fazit? Wenn das Ehepaar eine traditionelle AB -Planung genutzt hätte, hätten es zusätzlich zu den Nachlasssteuern des Bundes alle Nachlasssteuern in Massachusetts beseitigt können.

Weitere Vorteile

Zusätzlich zu den staatlichen Nachlasssteuern gibt es andere Planungsvorteile für AB -Trusts:

-

Gläubigerschutz: Der Schutz variiert von Staat zu Staat, daher sollten sich Ihre Kunden mit ihren Anwälten konsultieren, um die Einschränkungen zu verstehen.

-

Schutz der nachfolgenden Ehepartner: Wenn ein überlebender Ehepartner wieder heiratet und erneut verstorben ist, wird der nicht verwendete Ausschlussbetrag des ersten Verstorbenen -Ehepartners verschwendet, wenn allein die Portabilität für die Nachlassplanung aufgenommen wurde.

-

Verschwenderschutz: Durch die Planung, Vermögenswerte in einem AB -Vertrauen zu stellen, wenn der erste Ehepartner stirbt, kann ein Paar vorbestimmen, wie der überlebende Ehepartner profitieren wird, zusätzlich zur Kontrolle der Vermögenswerte für Kinder und Enkelkinder. Wenn ein überlebender Ehepartner Wiederherstellungen und Nachlassdokumente neu heiraten, um dem neuen Ehepartner finanzielle Unterstützung zu leisten, können Vermögenswerte auftreten. Wenn Kinder aus der vorherigen Ehe ohne sorgfältige Prüfung der bestehenden und neuen Familienstruktur durchgeführt werden, könnten sie versehentlich enterbt werden oder nicht in der Artwork und Weise davon profitieren, wie der verstorbene erste Ehepartner gewollt hätte. In dieser Hinsicht kann ein AB -Vertrauen den Verschwenderschutz vorsehen.

-

Kein Nachlass: Vermögenswerte im AB -Vertrauen vermeiden Nachweis, wenn der überlebende Ehepartner stirbt.

Die Nachteile

Natürlich wird es einige Nachteile geben, wenn das AB -Vertrauen verwendet wird:

-

Keine Basisanpassung: Vermögenswerte in einem Bypass -Belief erhalten keine Basisanpassung am Tod des überlebenden Ehepartners. Daher werden Erben, die diese Vertrauensvermögen erben, Foundation gleich dem fairen Marktwert der Vermögenswerte beim Tod des ersten Ehepartners erben.

-

Die Kosten: Trusts mit komplexeren Steuerplanungsbestimmungen wie AB Trusts sind ein teureres Engagement für den Kunden im Vergleich zu anderen Planungsoptionen.

-

Begrenzter Zugang zu Mitteln: Die Begrenzung des direkten Zugangs eines Ehepartners zu Vertrauensvermögen bietet Vorteile, aber es können unvorhergesehene Probleme auftreten, wenn der Ehegatte einen uneingeschränkten Zugang zu Mitteln benötigt.

-

Komprimierte Treuhandeinkommensteuerklassen: Angesichts dieser Komprimierung sollte die Investitionsverteilungsstrategien sorgfältig berücksichtigt werden.

Eine Größe passt nicht alle

Nachlassplanung ist definitiv kein Szenario mit einer Größe. Abhängig vom Fortschritt der Bundessteuergesetzgebung des Bundes und wie sich dies auf das Gesetzgebungsverhalten einzelner Staaten auswirkt, können Sie Ihren Kunden helfen, zu entscheiden, ob der traditionelle AB -Vertrauen oder ein vereinfachte Ansatz ihren Bedürfnissen am besten entsprechen. Es ist möglicherweise nicht möglich, alle Planungsziele zu erreichen. Um ihre Ziele zu erreichen, kann es stattdessen eine Frage der sorgfältigen Analyse und Abwägung der Vor- und Nachteile der verschiedenen Steuerplanungsstrategien in Bezug auf die persönlichen Überzeugungen und Ziele Ihrer Kunden sein.

Commonwealth Monetary Community® bietet keine rechtlichen oder steuerlichen Beratung. Sie sollten einen Rechts- oder Steuerberuf in Bezug auf Ihre individuelle Scenario konsultieren.