Dies ist die Geschichte, wie ich die Steuern meiner 14-jährigen Tochter eingereicht und dann für das Steuerjahr 2023 ein Roth IRA für sie eröffnet, finanziert und investiert habe. Diesen Prozess beim ersten Mal zusammenzusetzen battle ein wenig frustrierend (selbst für einen Finanzplaner!), daher hoffe ich, dass Sie mir etwas leichter folgen können.

Sie sollten beachten, dass ich kein Steuerfachmann bin. Ich habe mein Bestes getan, um Steuerfachleute nach der richtigen Vorgehensweise zu fragen. (Sie würden nicht glauben wie streitlustig diese Leute sein können! Zumindest auf Twitter 😉.) Es stellt sich heraus, dass Steuern nicht nur eine Ansammlung objektiver Regeln sind. Da ist jede Menge Subjektivität im Spiel!

Der Einfachheit halber werde ich so tun, als hätte meine Tochter Alice eine Bereinigtes Bruttoeinkommen (eine Zeile am unteren Ende der ersten Seite der Steuererklärung 1040) von 1000 USD für 2023, was bedeutet, dass sie 1000 USD zu ihrem Roth IRA für 2023 beitragen kann. Das ist nicht dasselbe wie Herstellung 1.000 $ … aber knapp.

Warum würden Sie überhaupt Tun Das?*

Vielleicht ist es für Sie offensichtlich, aber nur für den Fall, dass Sie jetzt denken: „Aber sie ist vierzehn. Normale Leute machen so etwas nicht“, möchte ich Ihnen meine Gründe dafür erklären.

„Roth“ bedeutet: Keine Einkommenssteuer. Niemals.

Wenn Ihr Sort weniger als 13.850 US-Greenback verdient (der Standardabzug für einen alleinstehenden Steuerzahler im Jahr 2023), schuldet es keine Bundeseinkommenssteuer. Wille schulden FICA, additionally Sozialversicherungs- und Medicaid-Steuern. Und Sie sollten die Gesetze Ihres eigenen Staates prüfen, obwohl ich davon ausgehe, dass Ihr Sort auf niedrige Einkommensbeträge keine Einkommenssteuer schuldet.)

Alice verdiente im Jahr 2023 weit weniger als 13.850 Greenback und schuldet daher keine Einkommenssteuer. Sie tut schulden etwa 150 US-Greenback an FICA-Steuern (die Hälfte als Arbeitnehmer, die andere Hälfte als Angestellterähda sie technisch gesehen selbstständig battle).

Normalerweise ist das Geld, das Sie in eine Roth IRA einzahlen, Geld, auf das Sie bereits Steuern gezahlt haben. Aber da ihr gesamtes Einkommen nicht der (bundesweiten) Einkommensteuer unterliegt:

- Das Geld kann hineingehen einkommensteuerfrei (zumindest auf Bundesebene und möglicherweise auf Landesebene).

- Nachdem wir es investiert haben, kann es wachsen steuerfrei.

- Schließlich wird es zurückgezogen steuerfrei.

Deshalb sind Roth-Konten so toll für Kinder.

* Jedes Mal, wenn ich diesen Satz schreibe, muss ich kichern. Letztes Schuljahr fuhr mein Mann meine Tochter und ihre Freundin von der Mittelschule nach Hause. Die Mädchen hatten an diesem Tag Sexualkundeunterricht gehabt, in dem sie etwas über verschiedene, ähhh, Handlungen dass einvernehmliche Erwachsene sich daran beteiligen können. Der Freund brachte eine der weniger gewöhnlichen Handlungen zur Sprache und rief empört, angewidert und ungläubig aus: „Warum würdest du überhaupt Tun das?!“ Das ist bei mir zu Hause natürlich zu einem geflügelten Wort geworden.

Die Verzinsung über so viele Jahre ist wahnsinnig stark.

Vielleicht haben Sie schon davon gehört, dass Sie früh investieren sollten, denn je früher Sie investieren, desto einfacher wird es, Vermögen aufzubauen. Zinseszinseffekt ist der Sieg! Nun, 14 ist verdammt früh.

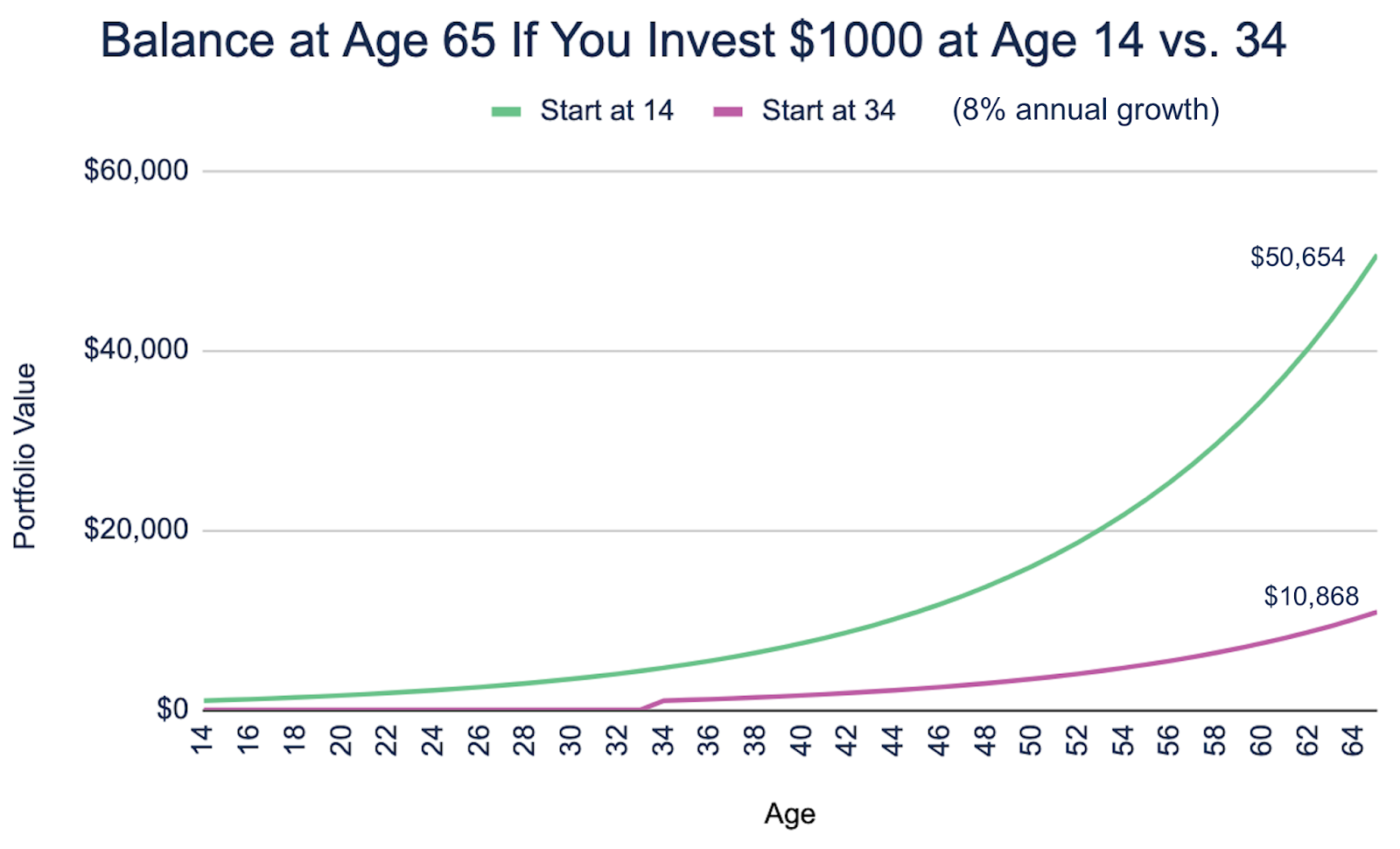

Hier ist eine einfache Illustration der Auswirkungen. Meine Tochter investiert im Alter von 14 Jahren 1.000 $ in ihr Roth IRA. In einem anderen Universum beginnt sie erst mit 34 Jahren, diese 1.000 $ zu investieren (zwanzig Jahre später, aber nach den Maßstäben vieler Leute für die Altersvorsorge immer noch ziemlich früh!).

Im Alter von 65 Jahren (dem typischen Renteneintrittsalter) können Sie sehen, um wie viel sich diese 1.000 US-Greenback bei einer angenommenen durchschnittlichen jährlichen Wertsteigerung von 8 % bei einer Aufzinsung über 20 weitere Jahre vermehrt haben: 50.654 US-Greenback gegenüber 10.868 US-Greenback.

Sie beginnen schon in sehr jungem Alter, Ihrem Sort zu zeigen, wie „das alles“ geht.

Während dieser Endwert („Fünfzigtausend Greenback!“) Spaß macht und so – mehr für meine Tochter als für mich („Weißt du wissen wie viel Ruhestand kosten kann?!“)—Ist mir egal So viel über das.

Was mir wichtiger ist, ist, dass ich meiner Tochter zeige, wie sie an dieser Wirtschaft teilnehmen kann, und dass ich ihr dabei helfe, sich das langfristige Sparen und Investieren zur Gewohnheit zu machen.

Ich hoffe sehr, dass dies bedeutet, dass, wenn sie „startet“ (mein kleines Mädchen! Wie kannst du das Haus in etwas mehr als vier Jahren verlassen!), zumindest Das Ein Teil des Erwachsenenlebens wird für sie ganz natürlich sein.

Ach, Steuern? Ja, das ist etwas, was ich einfach mache. Ich weiß noch, wie e …

Oh, Einkommen? Ja, ich spare einen guten Teil davon.

Oh, Ersparnisse? Ja, dafür habe ich bereits ein Roth IRA und werde das Geld einfach weiterhin über einen kostengünstigen Fonds in Aktien investieren.

Braucht Ihr Sort einen „Job“? Oder könnte es auch einfach mit Babysitten Geld verdienen?

Ihr Sort kann einfach Geld mit Babysitten verdienen! Oder mit Rasenmähen! Oder, wie meine Tochter es einmal tat, mit Spinnensitten! (Ja, wirklich.)

Entscheidend ist die Dokumentation der Einkünfte.

Wenn Ihr Sort einen „Job“ hat, ist das offensichtlich. Ihr Sort hat Gehaltsschecks vom Arbeitgeber bekommen. Wenn es ein W-2-Job battle, wurden Einkommenssteuern und FICA-Steuern bereits einbehalten. Ihr Sort erhält das W-2-Steuerformular vom Arbeitgeber nach Ende des Jahres. Ähnlich wie bei Ihnen und dein Arbeit.

Wenn es kein W-2-Job battle, sind Sie selbstständig. Der Schlüssel hier ist, das Einkommen Ihres Kindes zu dokumentieren. Wenn Ihr Sort für ein Unternehmen gearbeitet und von diesem ein 1099-Formular erhalten hat, großartig! Hier haben Sie Ihre Dokumentation.

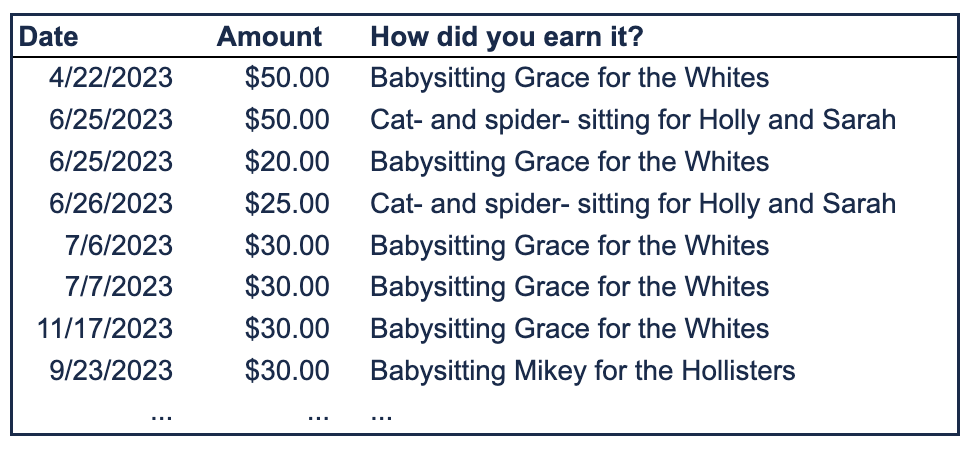

Wenn Sie Ihr Einkommen nur aus Babysitting und Spinnensitting für verschiedene Familien beziehen, müssen Sie die Einnahmen selbst im Auge behalten. Das battle bei uns der Fall. Hier erfahren Sie, wie wir es gemacht haben.

Ich habe in meinem Google Drive eine Tabelle mit dem Titel „Alices verdientes Einkommen“ mit einer Registerkarte für jedes Jahr. Und jedes Mal, wenn sie Geld verdient, trage ich das Datum, den verdienten Betrag und die Arbeit ein, für die sie gearbeitet hat:

Sie müssen ihre Steuern einreichen. Vielleicht?

Viele Steuerexperten fragten auf Twitter: „Warum sollten Sie für sie Steuern einreichen?“ Andere bestätigten jedoch mein Verständnis, dass ich ihr Einkommen in einer Steuererklärung nachweisen muss, wenn meine Tochter einen Beitrag zu einem IRA leisten möchte. Ehrlich gesagt weiß ich immer noch nicht, welche Antwort die richtige ist, weil ich nicht weiß, welchen Steuerberatern ich glauben soll. Ich habe mich für den „Vorsicht ist besser als Nachsicht“-Ansatz entschieden und ihre Steuern eingereicht.

Nach mehreren Fehlstarts (und sprunghaft ansteigendem Stresslevel) folgte ich erfolgreich und größtenteils glücklich dem Vorschlag, www.freetaxusa.commit dem Sie Ihre Bundessteuererklärung kostenlos vorbereiten können. Staatliche Steuererklärungen kosten Geld. (Aber ha ha! Ich habe sie gefummelt! Wir leben in Washington, wo es nicht haben eine staatliche Einkommenssteuer!)

Da es das erste Mal battle, dass meine Tochter eine Steuererklärung einreichte, und weil sie unter 16 battle, mussten wir die Steuererklärung ausdrucken und per Publish schicken, zusammen mit einem PapierscheckDas battle ärgerlich, aber nicht zu belastend. Hoffentlich können wir nächstes Jahr zumindest die Zahlung digital durchführen, weil sie im IRS-System sein wird?

Wenn Sie mit einem Steuerberater zusammenarbeiten, könnten Sie ihn bitten, dies zu tun. Ich arbeite zwar mit einer guten Wirtschaftsprüfungsgesellschaft zusammen, aber ich wollte dies selbst tun, um meine Tochter einzubeziehen.

Der größte Steuer-Haken … für Eltern!

Die meisten Steuerexperten haben mich davor gewarnt:

Du haben um in der Steuererklärung des Kindes anzugeben, dass es von jemand anderem abhängig ist.

(Sie, wie sich herausstellt.) Wenn Sie dies nicht tun, dein Steuererklärung wird abgelehnt (oder wie auch immer der richtige Ausdruck lautet), weil Sie Ihr Sort als abhängiges Sort angeben … und trotzdem sagen sie, dass es nicht abhängig ist. Das bereitet Ihnen und/oder Ihrem Steuerberater, was nicht überraschend ist, unglaublich viel Ärger.

Wenn Sie Ihre Steuererklärung von einem Steuerberater erstellen lassen, teilen Sie ihm unbedingt mit, was Sie tun.

Eröffnen, finanzieren und investieren Sie das Roth IRA.

Ich habe für meine Tochter ein „treuhänderisches“ Roth IRA eröffnet. Sie ist noch nicht 18 und kann daher keine eigenen Konten besitzen.

Ich habe es bei Constancy eröffnet. Obwohl die meisten meiner Investitionen bei Vanguard sind, bleiben sie dort nur aus Trägheit und aus Angst vor der administrativen Katastrophe, die ich mir einhandeln könnte, wenn ich versuche, sie zu verschieben. (Die Kundenerfahrung bei Vanguard ist seit Jahren grauenhaft.) Ich bin lange genug Finanzplaner, um zu wissen, dass die Finanzbürokratie Bestrafung.

Ich finde, dass das Kundenerlebnis bei Constancy das Beste ist, was die etablierten Anbieter für Verbraucher bieten. (Ich nutze nur Finanzorganisationen, die es schon länger gibt und die stabil sind. Warum? Ich habe mir vor ein paar Jahren die Finger verbrannt, als ich versuchte, ein Fintech-Software zu verwenden, das an ein Begin-up erinnerte. Und diese tolle UX! Es battle einfach! Und kostenlos! Dann haben sie sich wie verrückt gedreht, gedreht, gedreht … sofort von dem Grund abgewichen, aus dem ich sie nutzte.)

Ich habe das Geld überwiesen und es mit ihrem Einverständnis in VTI (Vanguards Complete US Inventory Market Index Fund) investiert. (Betrachten Sie dies nicht als Empfehlung, in VTI zu investieren.)

Sie können ihre Beiträge „ergleichen“.

Um dem Finanz-Nerd-Kuchen das Sahnehäubchen aufzusetzen, können Sie als letztes die Roth IRA-Beiträge Ihres Kindes verdoppeln. Von den 1000 Greenback, die Alice in ihre Roth IRA einzahlt, werden wir, ihre liebevollen Eltern, 500 Greenback beisteuern. Geld ist, wie sie gerne sagt, schließlich fungibel. All diese 1000 Greenback müssen nicht ihr Geld.

Ich habe einen engen Freund der Familie (Hallo, Taylor!), der die Zuordnung für seine großartigTochter. Vielleicht ist das etwas, woran ein Großelternteil mit Finanz-Nerds oder eine andere Ihnen nahestehende Particular person teilnehmen kann.

Abschließend battle meine Tochter erfreut, dass sie in einem Blogbeitrag erwähnt wurde, bestand aber darauf, dass die Verwendung ihres Namens und ihrer Geschichte etwas kostet. Additionally, los geht’s: Ja, Alice, ich Tun liebe dich mehr als deine Schwester.

Möchten Sie Ihrem Sort dabei helfen, gute Finanzgewohnheiten und eine solide finanzielle Grundlage für die Zukunft zu entwickeln? Kontakt Und Vereinbaren Sie einen kostenlosen Beratungstermin oder senden Sie uns eine Electronic mail.

Melden Sie sich für den zweimal im Monat erscheinenden Weblog-E-Mail-Publication von Circulation an um über unsere Blogbeiträge und Movies auf dem Laufenden zu bleiben.

Haftungsausschluss: Dieser Artikel dient ausschließlich zu Bildungs-, allgemeinen Informations- und Illustrationszwecken. Nichts in diesem Materials stellt eine Steuerberatung, eine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder eine Anlageberatung dar. Wir empfehlen Ihnen, einen Finanzplaner, Buchhalter und/oder Rechtsberater zu konsultieren, um eine auf Ihre Scenario zugeschnittene Beratung zu erhalten. Die Vervielfältigung dieses Supplies ist ohne schriftliche Genehmigung von Circulation Monetary Planning, LLC untersagt und alle Rechte sind vorbehalten. Lesen Sie den vollständigen Haftungsausschluss.