COVID-19 hat einen Paradigmenwechsel in unserem Leben und Lebensstil ausgelöst. Viele Tendencies haben sich beschleunigt und einige wurden eingeführt, die wahrscheinlich auch dann anhalten werden, wenn wir die aktuellen Herausforderungen überwunden haben. Dies gilt möglicherweise auch für die Welt der Anleger. Werden sich die Tendencies, die es schon vor der Pandemie gab, nun beschleunigen? Oder könnten diese Tendencies zur Norm werden? Ein solcher Development, der mir in den Sinn kommt, ist die Underperformance von Aktien außerhalb der USA.

Ein Fall chronischer Leistungsschwäche

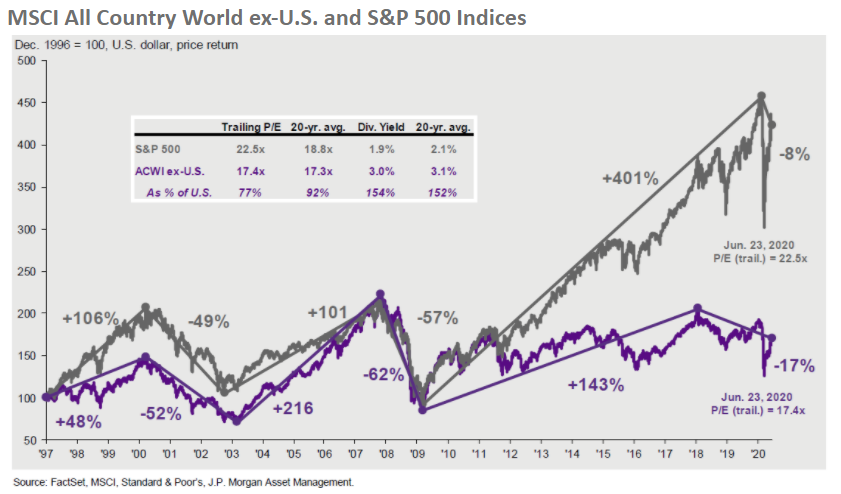

In den letzten 15 Jahren haben Aktien aus Industrieländern außerhalb der USA eine jährliche Rendite von 5,3 Prozent erwirtschaftet, und Aktien aus Schwellenländern haben eine jährliche Rendite von 7,8 Prozent erwirtschaftet (laut FactSet). Verglichen mit der jährlichen Rendite des S&P 500 von 9 Prozent warfare diese Leistung recht dürftig.

Aber als wir das Jahr 2020 begannen und unsere Handelsverhandlungen konstruktiver wurden, schienen internationale Aktien kurz vor der Wende zu stehen. Und dann kam die Pandemie. Die Infektionen erfassten wichtige asiatische Länder, wanderten dann nach Westen nach Europa und trafen dann die USA. In den ersten Wochen der Krise folgte die Entwicklung der Aktienmärkte der Ausbreitung des Virus: Asiatische Aktien waren betroffen, dann europäische Aktien und schließlich US-Aktien. Glücklicherweise traten die Aktienmärkte lange vor der Erholung im Gesundheitswesen und in der Wirtschaft in ihre Erholungsphase ein. Sie folgten jedoch nicht einem Weg, der symmetrisch zu den Rückgängen aus regionaler Sicht warfare. Mit anderen Worten: Die US-Aktienmärkte waren die Letzten, die als Erste reinkamen, und erlebten eine deutliche Erholung. Auch Aktien außerhalb der USA stiegen, allerdings quick im Nachhinein. Aktuelle Daten deuten darauf hin, dass sich die Erzählung ändern könnte.

Geht es bergauf?

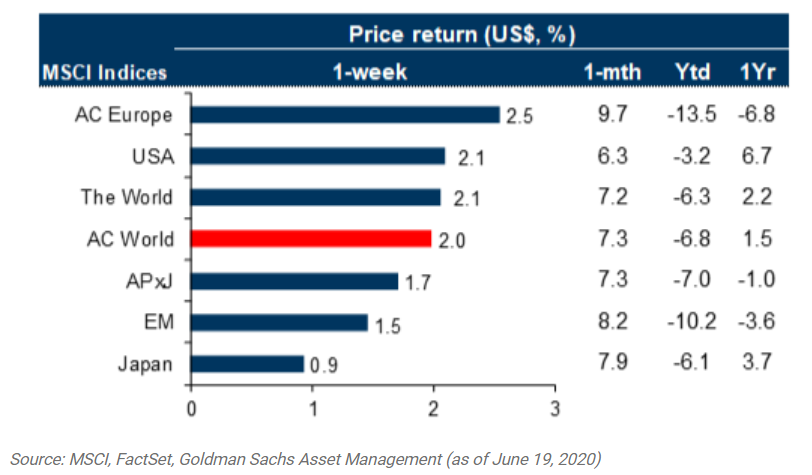

In den letzten fünf Wochen haben die meisten großen Aktienmärkte außerhalb der USA die US-Aktien übertroffen. Während die Neubewertung von Aktien den Großteil der Erträge ausmachte, hatten auch Währungen einen erheblichen Einfluss.

Die meisten großen Industrieländer außerhalb der USA haben bemerkenswerte Fortschritte bei der Eindämmung der Ausbreitung des Virus gemacht und sind in verschiedenen Phasen der Wiedereröffnung ihrer Wirtschaft. Noch ist niemand über den Berg (außer möglicherweise Neuseeland), aber die Geschwindigkeit der Veränderungen ist recht ermutigend. Dennoch sind die Gewinnaussichten für Unternehmen, insbesondere für ausländische, weiterhin recht düster. Wenn die Wiedereröffnungen jedoch wie geplant fortgesetzt werden und die Infektionen eingedämmt bleiben, könnte das Ergebnisrisiko nach oben gerichtet sein. Dieses Ergebnis ist sogar noch wahrscheinlicher, wenn den Systemen sinnvolle fiskalische und monetäre Unterstützung zugeführt wird.

Wir sehen Anzeichen dieser Unterstützung in Europa. Die EU hat kürzlich einen europäischen Wiederaufbaufonds in Höhe von 750 Milliarden Euro vorgeschlagen, der die Wirtschaft der Area ankurbeln und dafür sorgen soll, dass Europa wieder auf die Beine kommt. Sollte dieser Vorschlag in seiner jetzigen Type angenommen werden, stellt er einen historischen Schritt in Richtung europäischer Haushaltskohäsion dar, da diese Schulden zwischen wohlhabenderen und ärmeren europäischen Ländern aufgeteilt werden. Dies ist ein wichtiger Präzedenzfall, der noch viele Jahre lang Auswirkungen haben könnte.

Als COVID-19 den größten Teil der Welt lahmlegte, wurden große Zentralbanken aktiv, um Unternehmen und Haushalten zu helfen. Die Maßnahmen der Fed waren bei weitem die schnellsten und aggressivsten. Die Zentralbank senkte den Leitzins um 1,5 Prozent, so dass er praktisch bei Null liegt. Wenn die Zinssätze für ein bestimmtes Land sinken, ziehen Anleger im Allgemeinen Geld aus der Währung dieses Landes ab und investieren es in andere Währungen, die möglicherweise eine höhere Rendite abwerfen. Diese Verschiebung führt zu einem Wertverlust der Währung des Landes, in dem die Zinssätze gesenkt werden.

Trotz der Zinssenkung in den USA stieg der US-Greenback jedoch im Zuge einer Flucht in die Sicherheit weiter an. In den letzten drei Monaten jedoch, als die Risikobereitschaft auf den Markt zurückkehrte, gab der Greenback nach. Ein an Wert verlierender Greenback ist ein Glücksfall für Anleger in ausländische Aktien, und ihre Greenback-Renditen sind sogar noch höher als die Renditen in der Landeswährung.

Die langfristige Sicht

Auch wenn es unklug ist, die Renditen von etwas mehr als einem Monat auf eine mögliche künftige Outperformance zu extrapolieren, kann es für Anleger einige zwingende Gründe geben, internationale Aktien langfristig in Betracht zu ziehen.

Handelsrabatt. Aus Bewertungssicht, basierend auf Kurs-Gewinn-Verhältnissen (KGV), wird Europa mit einem Abschlag von etwa 20 Prozent gegenüber den US-Märkten gehandelt, während Japan mit einem Abschlag von etwa 30 Prozent gehandelt wird. Internationale Aktienindizes werden im Allgemeinen mit einem Abschlag gegenüber US-Indizes gehandelt. Dies ist teilweise auf das schwache Wachstum zurückzuführen, mit dem die großen entwickelten Volkswirtschaften außerhalb der USA seit sehr langer Zeit zu kämpfen haben, und teilweise auf die Artwork der Unternehmen, aus denen sich die Indizes dieser Länder zusammensetzen. In Europa beispielsweise sind Finanzwerte stärker vertreten, die im Allgemeinen zu einer niedrigeren Bewertung gehandelt werden. Doch der Abschlag gegenüber US-Aktien, mit dem Aktien außerhalb der USA gehandelt werden, liegt am oberen Ende der historischen Spanne und ist daher reif für eine Trendwende.

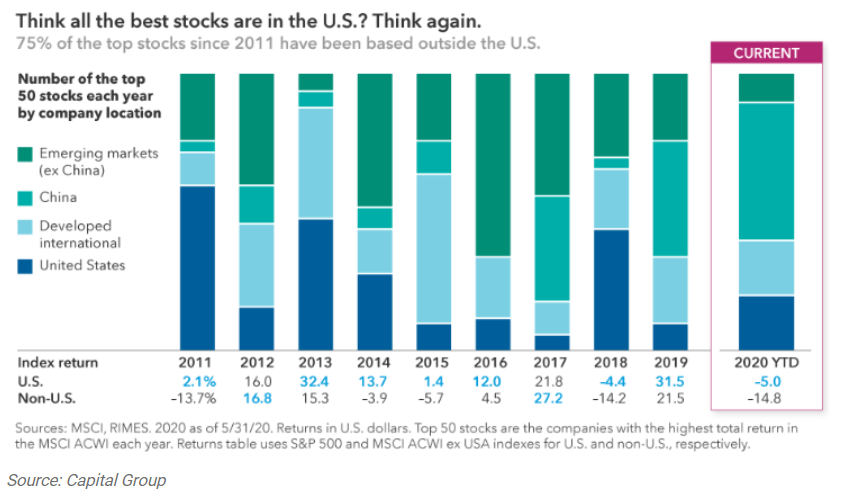

Wachstumsaktien. Wachstumsinvestitionen sind ein Development, der COVID-19 vorausging und sich seitdem fest etabliert hat. Digitale Zahlungssysteme, On-line-Spiele und -Movies, Software program für die Zusammenarbeit und Gesundheitsversorgung sind Beispiele für Branchen, die durch die Auswirkungen des Coronavirus schneller wachsen. Informationstechnologie und Kommunikationsdienste sind die Sektoren, die am meisten mit digitaler Innovation in Verbindung stehen. Wenn Sie glauben, dass sich die besten Wachstumsaktien, die digitale Tendencies aufgreifen, in den USA befinden, denken Sie noch einmal darüber nach.

Mehr als 75 Prozent der weltweiten Marktkapitalisierung der Informationstechnologie- und Kommunikationsdienstleistungssektoren sind in den USA beheimatet. Aber in den letzten drei Jahren waren überraschenderweise 55 der 100 Spitzenreiter in diesen Sektoren außerhalb der USA ansässig. Ähnlich verhält es sich auch bei den breiteren Aktienindizes. Der MSCI ACWI ex-US Index übertraf den S&P 500 in nur zwei der letzten zehn Jahre, doch 75 Prozent der 50 Aktien mit der höchsten Gesamtrendite im MSCI ACWI Index hatten in diesem Zeitraum ihren Sitz außerhalb der USA

Bleiben Sie auf Kurs

US-Aktien waren in den letzten anderthalb Jahrzehnten die absolute Anlaufstelle für Aktienanleger. Das Überangebot an US-Aktien bedeutet aber auch, dass sie auf Perfektion ausgerichtet sind, während internationale Aktien wahrscheinlich unverhältnismäßig stark abgestraft wurden. Es gibt einige strukturelle Gründe für die historische Underperformance internationaler Aktien. Um aber auch im Zuge der Konjunkturerholung weiterhin an den besten Unternehmen der Welt beteiligt zu sein, sollten Anleger erwägen, auf Kurs zu bleiben und ihr Engagement in internationalen Aktien nicht zu reduzieren.

Der MSCI ACWI Index ist ein um den Streubesitz bereinigter, nach der Marktkapitalisierung gewichteter Index, der die Aktienmarktperformance von Industrie- und Schwellenländern messen soll. Der MSCI ACWI ex-USA Index ist derselbe Index, umfasst jedoch nicht die USA

Die Hauptrisiken internationaler Investitionen sind Währungsschwankungen; Unterschiede in den Rechnungslegungsmethoden; ausländische Besteuerung; wirtschaftliche, politische oder finanzielle Instabilität; Mangel an zeitnahen oder zuverlässigen Informationen; oder ungünstige politische oder rechtliche Entwicklungen.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.