Ein Leser fragt:

Wie besorgt sollten wir uns über die Staatsverschuldung sein? Leute wie Paul Tudor Jones und Elon Musk reden immer wieder darüber, dass wir pleitegehen, aber was ist hier der Auslöser für eine tatsächliche Krise?

Es scheint zwei excessive Ansichten zu geben, wenn es um die Höhe der Staatsverschuldung geht.

Einer davon ist die Ansicht, dass die Staatsverschuldung keine so große Rolle spielt, da wir über die globale Reservewährung verfügen und die Möglichkeit haben, so viel von dieser Währung zu drucken, wie wir möchten.

Die andere Ansicht ist, dass die Staatsverschuldung einen Wendepunkt erreicht, der ins Unglück führen wird.

Ich denke selten in Extremen und glaube, dass eine differenziertere Sichtweise bei solchen Themen sinnvoller ist.

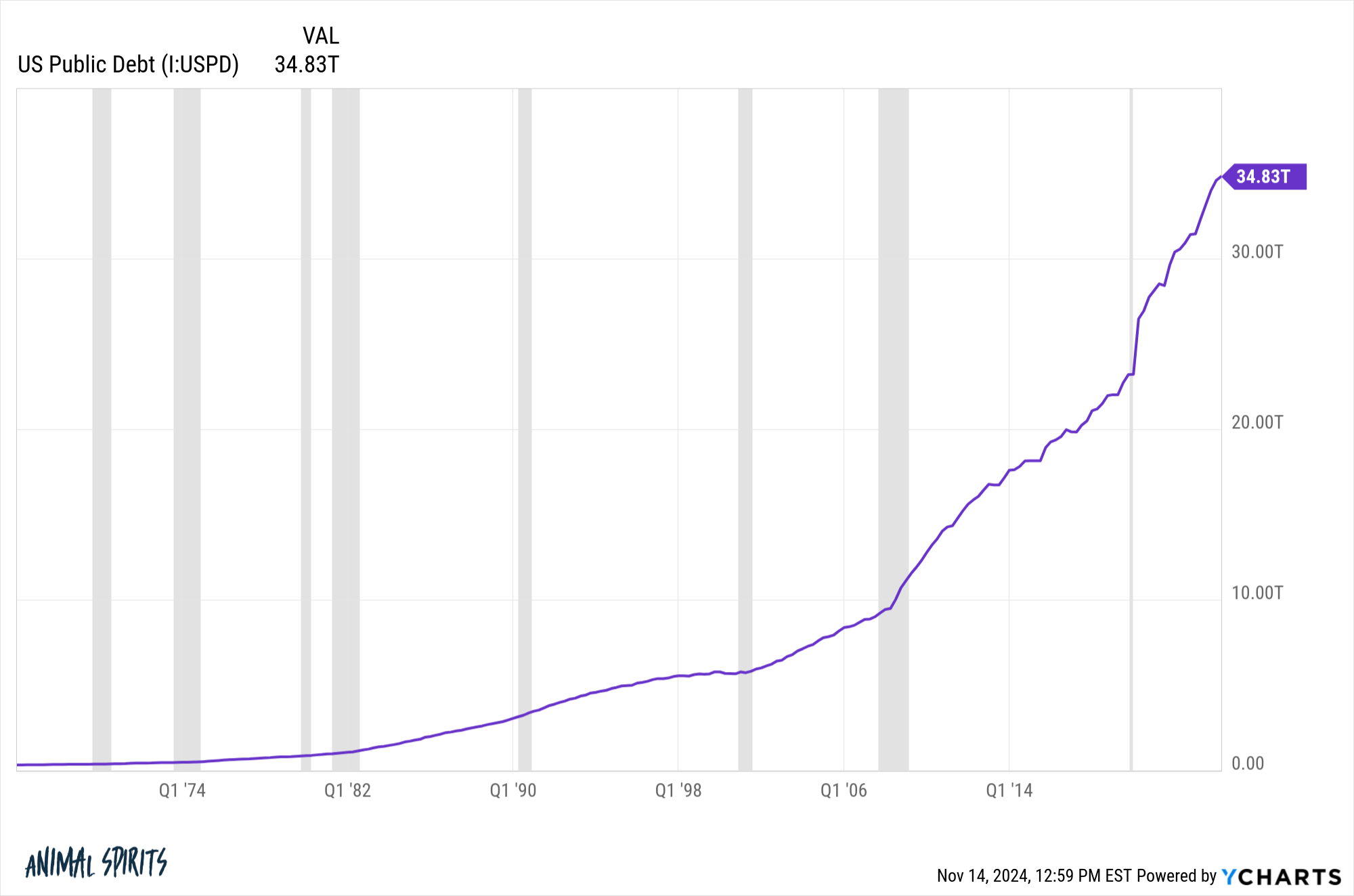

Es stimmt, dass die Staatsverschuldung der USA enorm ist:

Die gesamten Staatsschulden in den Vereinigten Staaten beliefen sich vor Beginn der Pandemie auf rund 23 Billionen US-Greenback, so dass die Verschuldung allein in diesem Jahrzehnt um etwa 50 % gestiegen ist.

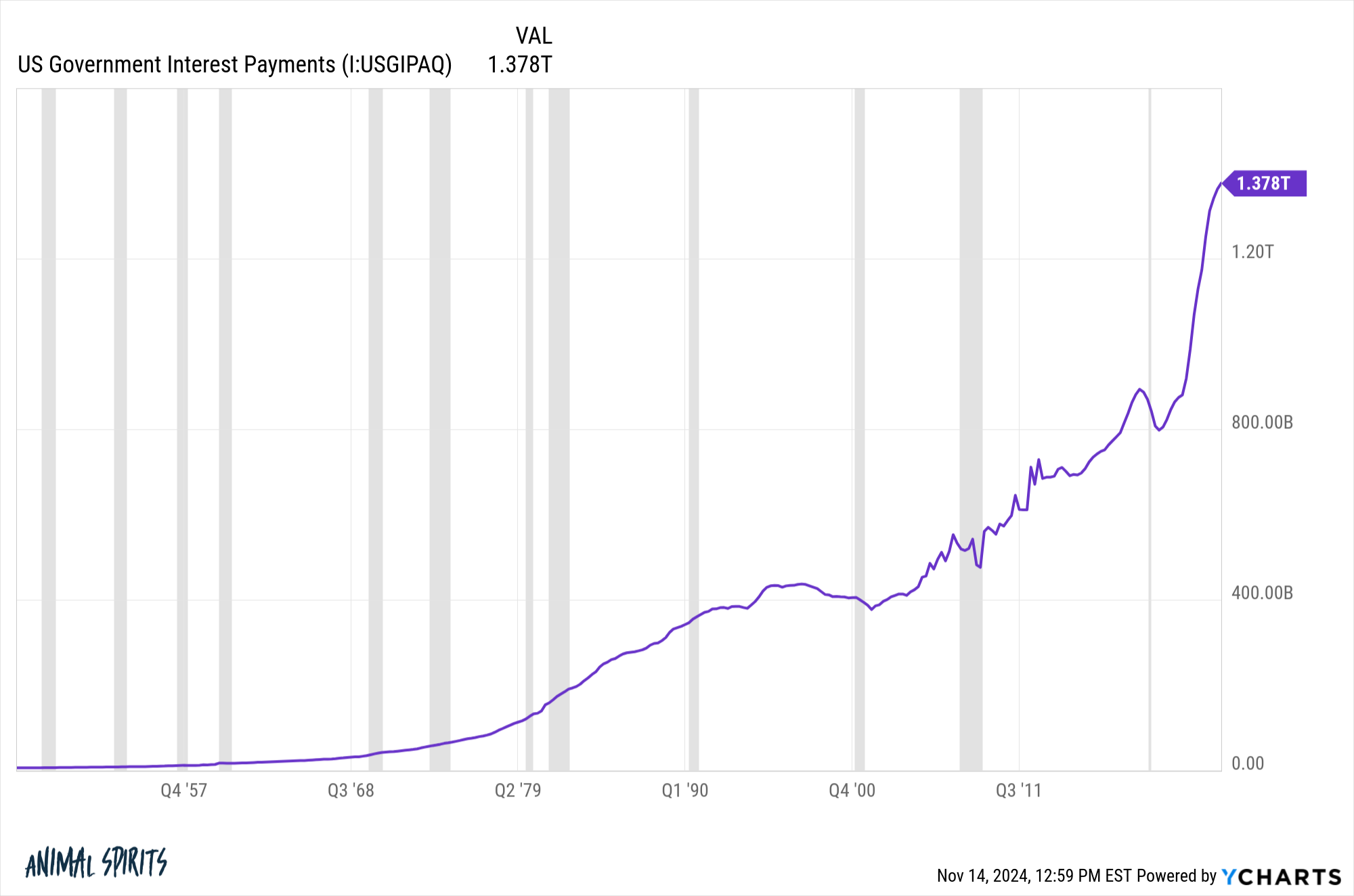

Es stimmt auch, dass die Zinsen, die wir für Staatsschulden zahlen, erheblich gestiegen sind, weil wir so viel übernommen haben und die Zinsen so viel höher sind als in den 2010er Jahren:

Die große Sorge besteht darin, dass die Zinsaufwendungen mit der Zeit so hoch werden, dass sie Ausgaben verdrängen, die anderswo verwendet werden könnten.

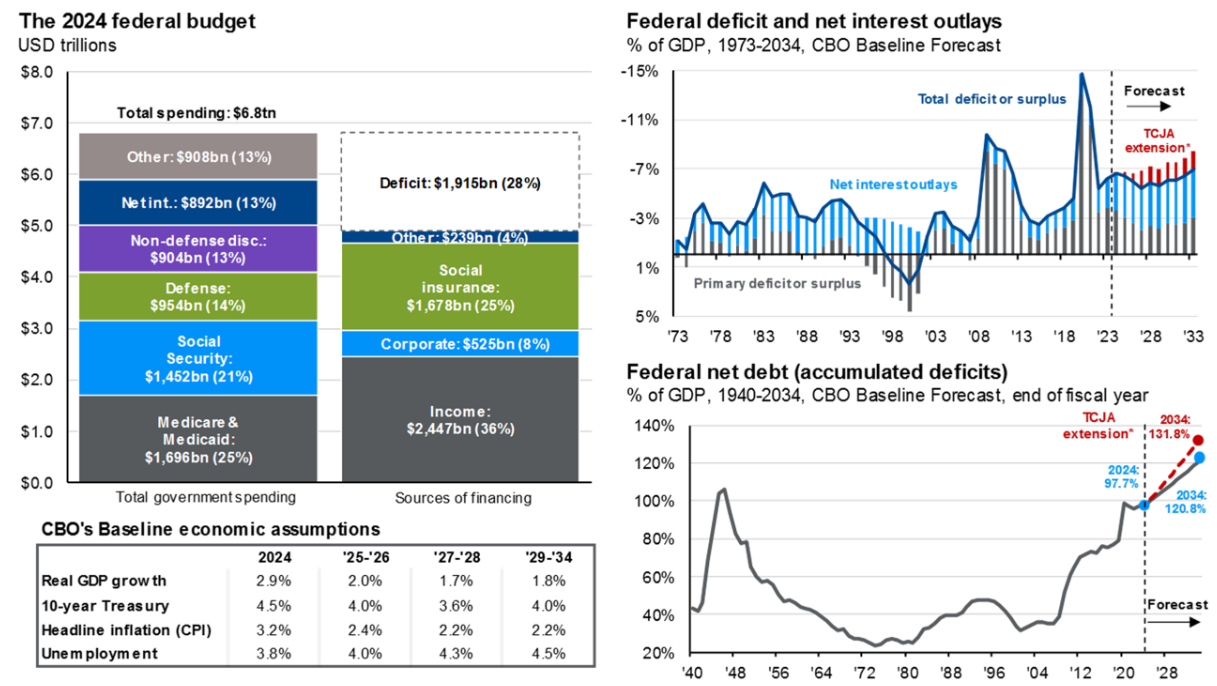

Hier ist eine nützliche Aufschlüsselung von JP Morgan Das zeigt den Bundeshaushalt:

Die Zinsaufwendungen betragen ungefähr den gleichen Betrag wie die Verteidigungsausgaben. Ansprüche (Sozialversicherung und Medicare/Medicaid) machen immer noch den Großteil des Bundeshaushalts aus (46 %), aber die Zinsaufwendungen steigen dort.

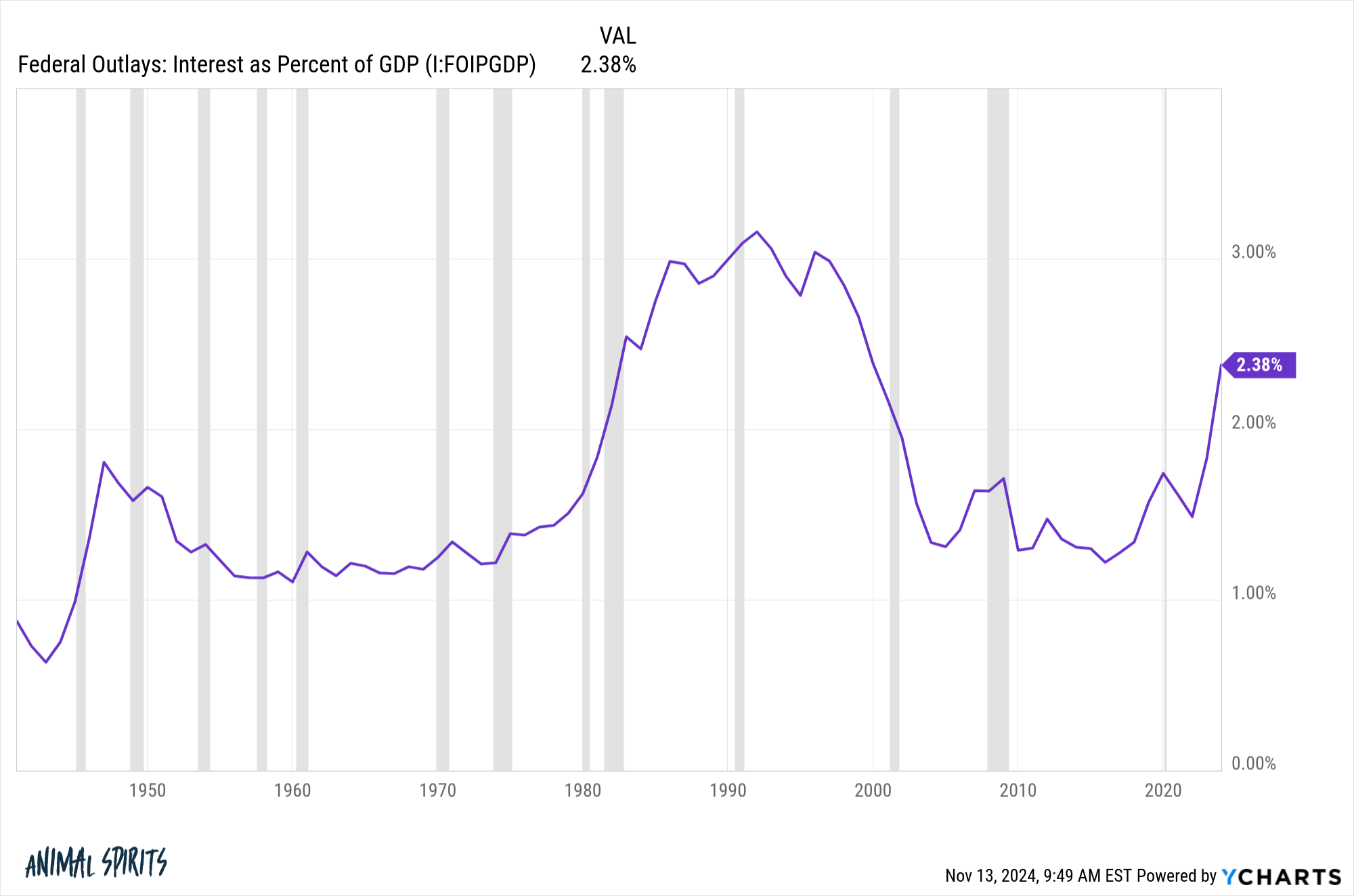

Einer der Gründe, warum Staatsschulden die Menschen so aufregen, ist, dass die Zahlen so groß sind. 35 Billionen Greenback sind viel Geld!

Aber man kann die Schuldenhöhe nicht allein betrachten. Man muss sie durch die Linse einer US-Wirtschaft im Wert von 30 Billionen US-Greenback betrachten.

Hier sind die Zinsaufwendungen als Prozentsatz des BIP:

Sie ist in den letzten Jahren erheblich gestiegen, liegt aber immer noch unter dem Niveau der 1990er Jahre. Die Senkung der Zinssätze durch die Fed dürfte sich positiv auf die Margen auswirken.

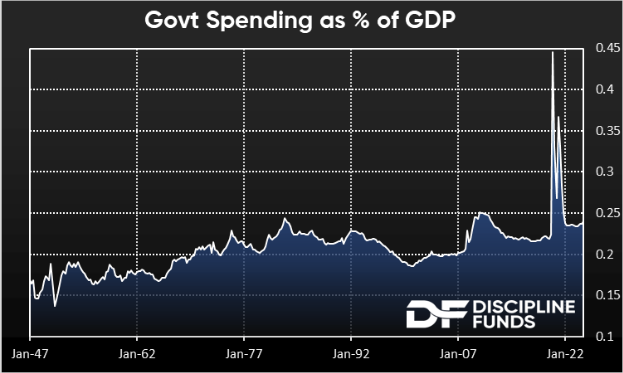

Hier sind die Staatsausgaben als Prozentsatz des BIP:

Während der Pandemie betrugen die Ausgaben 45 % des BIP. Das battle offensichtlich nicht nachhaltig, aber jetzt ist alles wieder regular.

Das ändert nichts an der Tatsache, dass wir eine Menge Schulden angehäuft haben, aber es relativiert die Dinge.

Sie müssen verstehen, dass die Regierung der Vereinigten Staaten in Bezug auf Schulden nicht wie ein Haushalt agiert. Sie zahlen Ihre Hypothek im Laufe der Zeit ab und tilgen diese Schulden schließlich.

Der Staatshaushalt gleicht keineswegs einem Haushaltshaushalt. Erstens kann die Regierung ihre eigene Währung drucken. Das hilft im Notfall und ist der Hauptgrund dafür, dass unsere Regierung nicht pleitegehen darf. Die Inflation ist das eigentliche Hemmnis, wenn es darum geht, Geld auszugeben.

Solange die Wirtschaft wächst, sollten auch die Schulden wachsen.

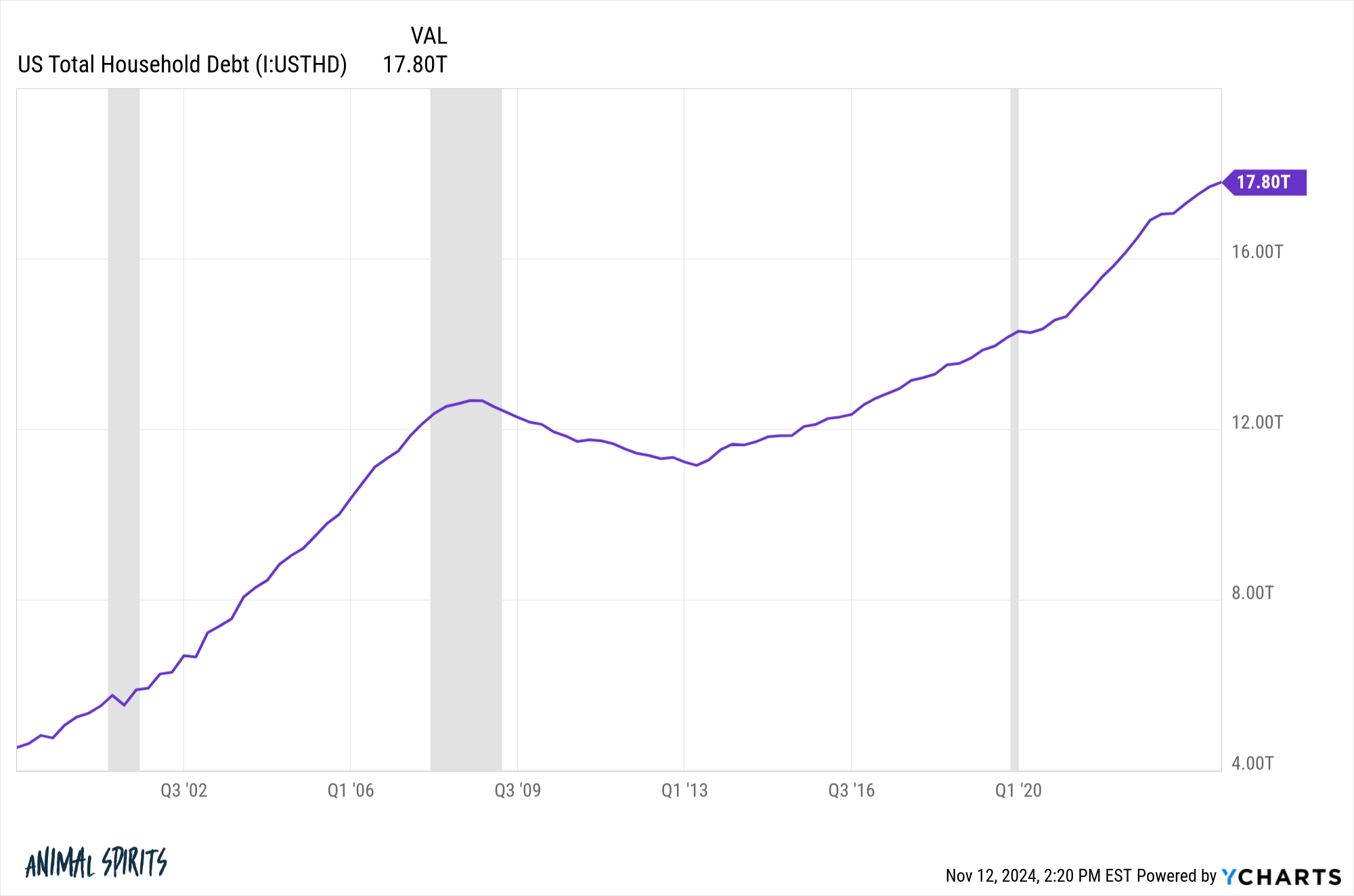

Das Gleiche gilt für die Verbraucherschulden:

Ich würde mir mehr Sorgen machen, wenn Sie mir sagen würden, dass die Staats- und Verbraucherschulden in den kommenden Jahrzehnten zurückgehen würden. Das würde bedeuten, dass mit der Wirtschaft etwas ernsthaft nicht stimmt.

Die Schulden wachsen, weil die Vermögenswerte wachsen (denken Sie daran, dass Staatsschulden für Anleger ein Vermögenswert in Type von Anleihen sind). Die Schulden wachsen, weil die Wirtschaft wächst. Das Einkommen wächst. Die Preise steigen. Natürlich werden die Schulden steigen.

Über die Artwork und Weise, wie unsere Politiker das Geld ausgeben, kann man sich keine Gedanken machen. Niemand wird in dieser Hinsicht jemals vollkommen zufrieden sein. Es gibt durchaus Bereiche, in denen der Staat Abstriche machen und effizienter werden kann.

Aber solange der Kuchen weiter wächst, ist es sinnvoll, dass auch die Schulden wachsen.

Ihre größte langfristige Sorge über die Staatsausgaben sollte nicht ein Tag der Abrechnung sein, an dem es ein magisches Niveau gibt, das eine Finanzkrise auslöst.

Die größte Sorge hinsichtlich der Staatsausgaben ist das Inflationsrisiko.

Nachdem wir die höchste Inflation seit vier Jahrzehnten erlebt haben, wissen wir jetzt, dass schnell steigende Preise politisch nicht vorteilhaft sind.

Unser Land geht nicht pleite, aber die Öffentlichkeit hasst die Inflation so sehr, dass sie in den kommenden Jahren zum größten Hemmnis bei der Bewältigung der Staatsausgaben werden könnte.

Cullen Roche battle diese Woche bei Ask the Compound dabei, um diese Frage zu besprechen:

Wir sprachen auch über die Auswirkungen des Defizits auf den Aktienmarkt, die Funktionsweise der Zölle, die langfristige Entwicklung der Zinssätze und die Lösung der Staatsverschuldung.

Weiterführende Literatur:

Der Zusammenhang zwischen Löhnen und Inflation

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.