Von Ker Thao, Maria Serenade und Elwyn Panggabean

Weltweit stellt die heranwachsende Jugendbevölkerung ein Potenzial für Wirtschaftswachstum dar. Allerdings haben Jugendliche in Entwicklungsländern immer noch mit Hindernissen beim Zugang zu Finanzdienstleistungen zu kämpfen, wie zum Beispiel drei von 10 Millionen jungen Erwachsenen in Kambodscha, die finanziell unterversorgt bleiben.

Insbesondere das Sparen junger Leute birgt ein enormes Potenzial, die Bruttosparquote eines Landes zu verbessern, Vermögen aufzubauen und den Kunden gesunde Finanzgewohnheiten beizubringen. Bei Girls's World Banking (WWB) haben wir immer wieder die sozialen und finanziellen Vorteile für Finanzdienstleister gesehen, die diese Probability erkennen.

In Kambodscha, WWB und AMK Mikrofinanzinstitut Lösungen konzipiert und erprobt, um die Kundenbindung und das Sparen junger Erwachsener zu fördern, Nutzung der frauenzentrierten Designmethodik von WWB. In diesem Weblog teilen wir fünf Designprinzipien, die wirksam dazu beitragen, die Produktbekanntheit, die Account-Akquise und die Aktivierung bei jungen Erwachsenen in Kambodscha zu steigern.

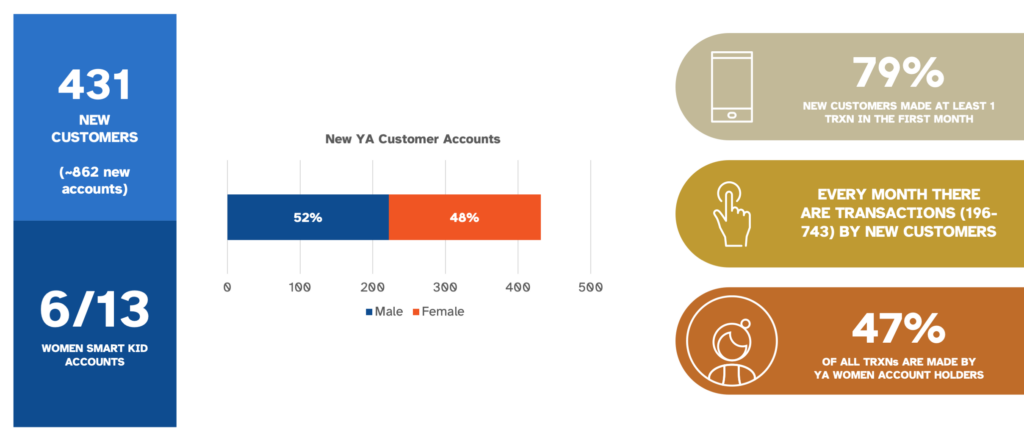

Diese fünf Leitprinzipien führten zwischen Februar und Mai 2023 zu 431 neuen YA-Kunden (18–35 Jahre), wobei 79 % der Neukunden im ersten Monat mindestens eine Transaktion tätigten. Von diesen Neukunden waren 48 % (209) weibliche Kunden. Mit unserer Methodik stellen wir weiterhin fest, dass die Produktakzeptanzraten bei Männern und Frauen im Durchschnitt gleich sind, während ohne diese Methodik weibliche Kunden tendenziell abgehängt werden.

Pilotergebnisse und Auswertung: Erhöhtes Bewusstsein und Engagement

Unsere bisherigen Kundenforschung hat uns mitgeteilt, dass die Finanzkompetenz und -fähigkeiten junger Kambodschaner mit niedrigem Einkommen gering sind. Es besteht jedoch eine Nachfrage nach verbesserter digitaler Kompetenz sowie nach zugänglichen und vertrauenswürdigen digitalen Finanzdienstleistungen.

Aufgrund dieser Erkenntnisse haben wir zwischen Februar und Mai 2023 unsere Finanzlösungen erprobt und dabei gezielt nichtstudierende junge Erwachsene und junge Universitätsstudenten im Alter zwischen 18 und 35 Jahren angesprochen.

Das Pilotprojekt erreichte insgesamt 71.144 junge Erwachsene durch On-line- (digitales Advertising and marketing über Fb) und Offline-Kampagnen (Aktivierung von Ständen vor Ort an Universitäten) und Engagement-Aktivitäten, von denen 431 Neukunden ein AMK-Konto eröffneten, wobei 79 % der Neukunden im ersten Monat mindestens eine Transaktion tätigten. Von diesen Neukunden waren 48 % (209) weibliche Kunden.

Die fünf Designprinzipien, die zu 431 neuen AMK-Kunden führten

Basierend auf früheren Kundenumfragenhaben wir Lösungskomponenten entwickelt, deren Schwerpunkt auf der Steigerung des Kundenbewusstseins durch Kampagnen, Studying-by-Doing-Ansätze zum Aufbau digitaler Finanzkompetenzen und Anreize zur Entwicklung des Finanzverhaltens und Motivation der Kunden liegt.

Diese Komponenten lassen sich auf fünf zentrale Designprinzipien reduzieren. Mit diesen Prinzipien möchten wir Finanzdienstleistern dabei helfen, junge weibliche Kundinnen zu erreichen und ihnen zugängliche digitale Finanzlösungen anzubieten.

1. Gesamtsichtbarkeit und Marke verbessern

Das Pilotprojekt erreichte insgesamt 71.144 junge Erwachsene durch On-line- (digitales Advertising and marketing) und Offline-Kampagnen (Aktivierung von Ständen vor Ort an Universitäten) und Engagement-Aktivitäten und steigerte so die Markenbekanntheit unter jungen Erwachsenen, insbesondere jungen Frauen. Die Nutzung von Kanälen, die junge Erwachsene bevorzugen und nutzen, wie Fb, YouTube und Instagram, kann dabei helfen, das richtige Publikum zu erreichen und ihm dabei zu helfen, fundierte Entscheidungen darüber zu treffen, welche Finanzprodukte und -dienstleistungen ihm zur Verfügung stehen. Allein durch die Social-Media-Kampagnen erreichten wir 35.958 weibliche Kunden durch statische und Video-Posts auf Fb.

2. Geben Sie ein klares Wertversprechen

Finanzinstitute, die bisher keine jungen Frauen bedient haben, müssen sich neu positionieren, um diese Kunden zu erreichen. Dazu müssen sie ihre Vorteile und Werte kommunizieren, die potenzielle jüngere Kunden ansprechen. Wir haben einen aktiven Ansatz verfolgt, indem wir Stände an Universitäten aufgebaut haben, um AMK als vertrauenswürdigen Finanzdienstleister vorzustellen. Dort konnten junge Studenten mehr über AMK und das auf sie ausgerichtete Sparkonto erfahren.

„Ich wollte ein separates Konto für meine Ersparnisse haben. Außerdem habe ich bemerkt, dass AMK zusätzlich zu einem hohen Zinssatz Treuepunkte gibt. Daher denke ich, dass es für Studenten intestine geeignet ist, um zu sparen.“ – 24-jährige Studentin aus der Provinz Kampung Cham

3. Einfachen Zugriff und Nutzbarkeit digitaler Konten gewährleisten

YA sind in der Regel technisch versierter und bevorzugen häufig digitale Transaktionen. Die Gewährleistung eines mühelosen und zugänglichen Transaktionserlebnisses gilt als Prime-of-Funnel-Ziel. Unsere Lösung bietet einfache Ein- und Auszahlungspunkte, die es Kunden ermöglichen, ihre digitalen Konten aufzufüllen und aktiv zu nutzen, und stellt gleichzeitig sicher, dass Kunden bei Bedarf auf ihr Geld zugreifen können. Dies ist für den Cashflow und die Bedürfnisse der Studenten von entscheidender Bedeutung, insbesondere für Schulgebühren, Materialien und den täglichen Bedarf.

4. Studying-by-Doing-Sitzung

Persönlicher Help ist nachweislich effektiv bei der Gewinnung neuer Kunden. Weitere hilfreiche Instruments sind Video-Tutorials, die neue Kunden über Produkte und deren Verwendung informieren und gesunde Finanzgewohnheiten fördern können. Unsere Lösung bietet sowohl persönliche Lernsitzungen als auch Video-Tutorials, die direkt über die Cell-Banking-Anwendung verfügbar sind. Wir sehen, dass junge Menschen technisch versierter sind und sich oft zurechtfinden und lieber selbst lernen. Die Bereitstellung zugänglicher Lerntutorials trägt dazu bei, ihre Neugier zu wecken und sie dazu zu bringen, mehr digitale Anwendungsfälle zu erkunden.

5. Bauen Sie digitale Finanzkompetenzen auf

Angesichts der Verbreitung des digitalen Bankings hat die Lösung jungen Frauen geholfen, Vertrauen in die Nutzung des Cell Banking für Aufladungen und Überweisungen zu gewinnen. Wir haben mehrere Kanäle genutzt, um Kunden daran zu erinnern und sie zu motivieren, wie etwa Fb-Posts und Push-Benachrichtigungen, die für sie relevante Nachrichten zur Nutzung ihrer Cell-Banking-App übermittelten.

Wenn die Stammkundenbasis zu altern beginnt, wie im Fall von AMK, ist das Verständnis der Bedürfnisse, Herausforderungen und Möglichkeiten der Betreuung junger, insbesondere junger weiblicher Kunden, ein wichtiger Schritt, um sicherzustellen, dass sie auch finanziell eingebunden sind. Während junge weibliche Kunden mit niedrigem Einkommen vor ähnlichen Herausforderungen in Bezug auf digitale und finanzielle Kompetenz und Fähigkeiten stehen, bieten unsere Erkenntnisse und Designprinzipien einen Weg zur Entwicklung nachhaltiger Produkte und Strategien, um junge erwachsene weibliche Kunden zu erreichen, aufzuklären und ihnen bei der Nutzung digitaler Finanzdienstleistungen und -produkte zu helfen. Wenn Finanzdienstleister jungen Kunden Finanzdienstleistungen wie Sparen anbieten können, bevor sie das Erwachsenenalter erreichen, können sie eine neue Era finanziell eingebundener, informierter und selbstbewusster Kunden heranziehen, die ihre Zukunft besser planen und in sie investieren können. Auf der Geschäftsseite haben Finanzdienstleister die Möglichkeit, für diese Kunden ihr Leben lang die Financial institution der Wahl zu sein.

Diese Arbeit wurde dank der finanziellen Unterstützung des australischen Ministeriums für auswärtige Angelegenheiten und Handel (DFAT) möglich.