Nach quick zwei Jahren, in denen die Aktienmärkte scheinbar jeden Tag höher stiegen, erleben die Anleger nun eine Volatilitätswelle, wie sie schon lange nicht mehr zu beobachten conflict. Wird die zweite Hälfte des Jahres 2022 additionally eine Rückkehr zu dem glanzlosen Marktumfeld bringen, an das sich die Anleger in den Jahren 2020–2021 gewöhnt hatten (mit Ausnahme des Ausverkaufs aufgrund des neuartigen Coronavirus)? Oder müssen wir damit rechnen, dass erhöhte Volatilität in Zukunft zur Norm wird?

Was hat sich geändert?

Bevor wir diese Fragen beantworten, wollen wir uns ansehen, was sich in so kurzer Zeit auf dem Markt und in der Wirtschaft verändert hat. Zu Beginn des Jahres 2022 kam es zu einem dramatischen Ausverkauf von Risikoanlagen (einschließlich globaler Aktien) im Gefolge eines schockierenden Anstiegs der Inflationsdaten. Die Preise für Waren und Dienstleistungen stiegen stark an, als die Verbraucher in Massen von den Covid-19-Lockdowns erholt und begierig darauf, ihre Ausgaben- und Reisegewohnheiten von vor der Pandemie wieder aufzunehmen. Spulen wir vor in die Jahresmitte und ein überdurchschnittlicher Inflationstrend wurde durch steigende Energiepreise, angespannte Arbeitsmärkte und Lieferkettenunterbrechungen verschärft – was die Preise für alles von Babynahrung bis hin zu Gebrauchtwagen in die Höhe treibt. Russlands Invasion in der Ukraine hat die Dauer – und die Auswirkungen – des erhöhten Inflationsumfelds für Anleger noch weiter verlängert.

Insbesondere der anhaltende Inflationsdruck veranlasste die Fed zu einer Zinserhöhung, die im bisherigen Jahresverlauf abrupt angestiegen ist. Einige Leser gehen möglicherweise (zu Recht) davon aus, dass steigende Zinsen größere Auswirkungen auf festverzinsliche Anlagen haben. Obwohl diese Annahme durchaus berechtigt ist, wie die sehr realen Auswirkungen auf den festverzinslichen Märkten seit Jahresbeginn zeigen, sind Aktienanleger nicht völlig immun gegen die negativen Auswirkungen der Geldpolitik der Fed. Für Aktienanleger gilt: In Zeiten steigender Zinsen in Verbindung mit steigender Inflation wird der Markt künftige Cashflows im Allgemeinen mit einem höheren Zinssatz diskontieren. Letztlich gilt: Je höher der auf die Gewinne angewandte Diskontierungssatz, desto geringer ist der Wert von Aktien.

Wie geht es jetzt weiter?

Aktien- und festverzinsliche Anleger haben in den letzten sechs Monaten sinkende Preise erlebt. Aber die entscheidende Frage für die Zukunft ist: Wie geht es weiter? Meiner Meinung nach wird die Inflation in absehbarer Zukunft wahrscheinlich hoch bleiben, bevor sie gegen Jahresende nachlässt. Während die Energie- und Lebensmittelpreise wahrscheinlich volatil bleiben werden, sehen wir, dass andere Inflationskomponenten (z. B. Wohnen und Arbeit) nachlassen, was zu einer günstigeren Inflationsprognose führen könnte, wenn wir uns dem vierten Quartal 2022 nähern.

Insgesamt ist für die Aktienmärkte im Sommer und Herbst mit erhöhter Volatilität zu rechnen, da der Markt die Zinspolitik verarbeitet und die Fähigkeit der Fed beurteilt, eine sanfte Landung der Wirtschaft herbeizuführen. Dieser Hintergrund sollte für langfristige Anleger, die Kapital in den Aktienmärkten anlegen möchten, konstruktiv sein. Welche Sektoren, Stile und Marktkapitalisierungen bevorzugt werden sollten, ist eine weitere interessante Frage, da die Renditeunterschiede im Jahr 2022 bisher auf breiter Entrance erheblich waren.

Wert oder Wachstum?

Wachstumsorientierte Sektoren haben in letzter Zeit einen deutlichen Rückgang erlebt, der größtenteils auf die Kombination aus steigenden Zinsen und überhöhten Bewertungen zurückzuführen ist. Ein weiterer Faktor ist die durch die Pandemie beschleunigte Nachfrage nach wachstumsorientierten Unternehmen, die nun mit den Folgen eines „Vorzieheffekts“ konfrontiert sind, wie die jüngste Nachfrageabschwächung zeigt. Einige Bereiche dieses Wachstums haben zu negativen Renditen geführt, die an den Dotcom-Crash der frühen 2000er Jahre erinnern.

Was dieses Mal jedoch ganz anders ist, ist die fehlende Verschuldung von Verbrauchern und Unternehmen im System, gepaart mit der Tatsache, dass viele dieser Aktien constructive Gewinne und Cashflows für die Anleger erzielen. Darüber hinaus glauben wir, dass es viele langfristige, säkulare Traits gibt, wie etwa Fortschritte in den medizinischen Wissenschaften, eine wachsende globale Abhängigkeit von der Digitalisierung und einen Übergang zu einer stärker dienstleistungsorientierten Wirtschaft – was in Zukunft zu einem konstruktiveren Umfeld für wachstumsorientierte Anleger führen sollte.

Trotz des jüngsten Wachstumsrückgangs bleibt das Umfeld für wertorientierte Aktien positiv, selbst nach einer bemerkenswerten Outperformance in den letzten Monaten. Das aktuelle wirtschaftliche Umfeld ist konstruktiv für wertorientierte Sektoren wie Finanzen und Industrie, und es ist schwer vorstellbar, dass sich diese Dynamik in naher Zukunft wesentlich ändern wird. Und solange der Ölpreis fest über 100 USD bleibt, gibt es offensichtliche Unterstützung für die Gewinnaussichten vieler Aktien im Energiesektor.

Wir glauben, dass die Bewertungen von US-Aktien derzeit relativ attraktiv sind, sofern die Erträge in der zweiten Jahreshälfte nicht enttäuschen. Bei der Anlage von neuem Kapital könnten Anleger im aktuellen Umfeld einen Greenback-Price-Averaging-Ansatz in Betracht ziehen (eine Strategie, die ich persönlich in den kommenden Monaten prüfen werde). Obwohl niemand eine Kristallkugel hat, die vorhersagen kann, ob wir die Tiefststände der Märkte in diesem Jahr bereits erreicht haben, können Anleger die langfristigen Aussichten für US-Aktien auf dem aktuellen Niveau als beruhigend empfinden.

Gibt es Argumente für ausländische Aktien?

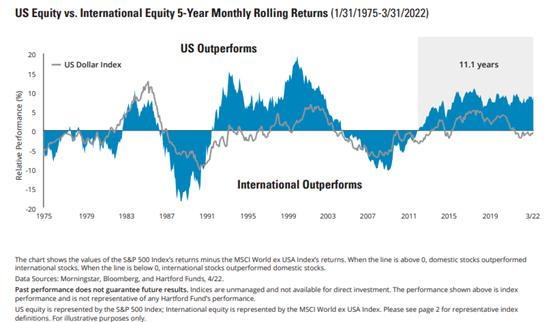

Aktien aus entwickelten und aufstrebenden Märkten haben über einen längeren Zeitraum hinweg schlechter abgeschnitten als US-Aktien, wie die folgende Grafik zeigt. Tatsächlich hat der Outperformance-Zyklus für US-Aktien gegenüber internationalen Aktien seit 1975 durchschnittlich 7,9 Jahre gedauert, wie Daten von Morningstar und Bloomberg zeigen. Verlangsamtes Wirtschaftswachstum, Unterbrechungen der Lieferketten, ein starker US-Greenback und erhöhte geopolitische Risiken haben in diesem Zeitraum allesamt als Gegenwind für internationale Aktien gewirkt.

Angesichts der Efficiency-Unterschiede bei US-Aktien ist die Stimmung der Anleger verständlicherweise ziemlich schlecht. Schafft die Dynamik zwischen den USA und dem Ausland die Voraussetzungen für künftig attraktivere relative Renditen auf den internationalen Märkten? Die Stimmung kann ein starker Kontraindikator sein. Daher halte ich es für sinnvoll, der Tatsache, dass die Märkte auch dann steigen können, wenn die Anlegerstimmung tatsächlich pessimistisch ist, einen gesunden Respekt entgegenzubringen.

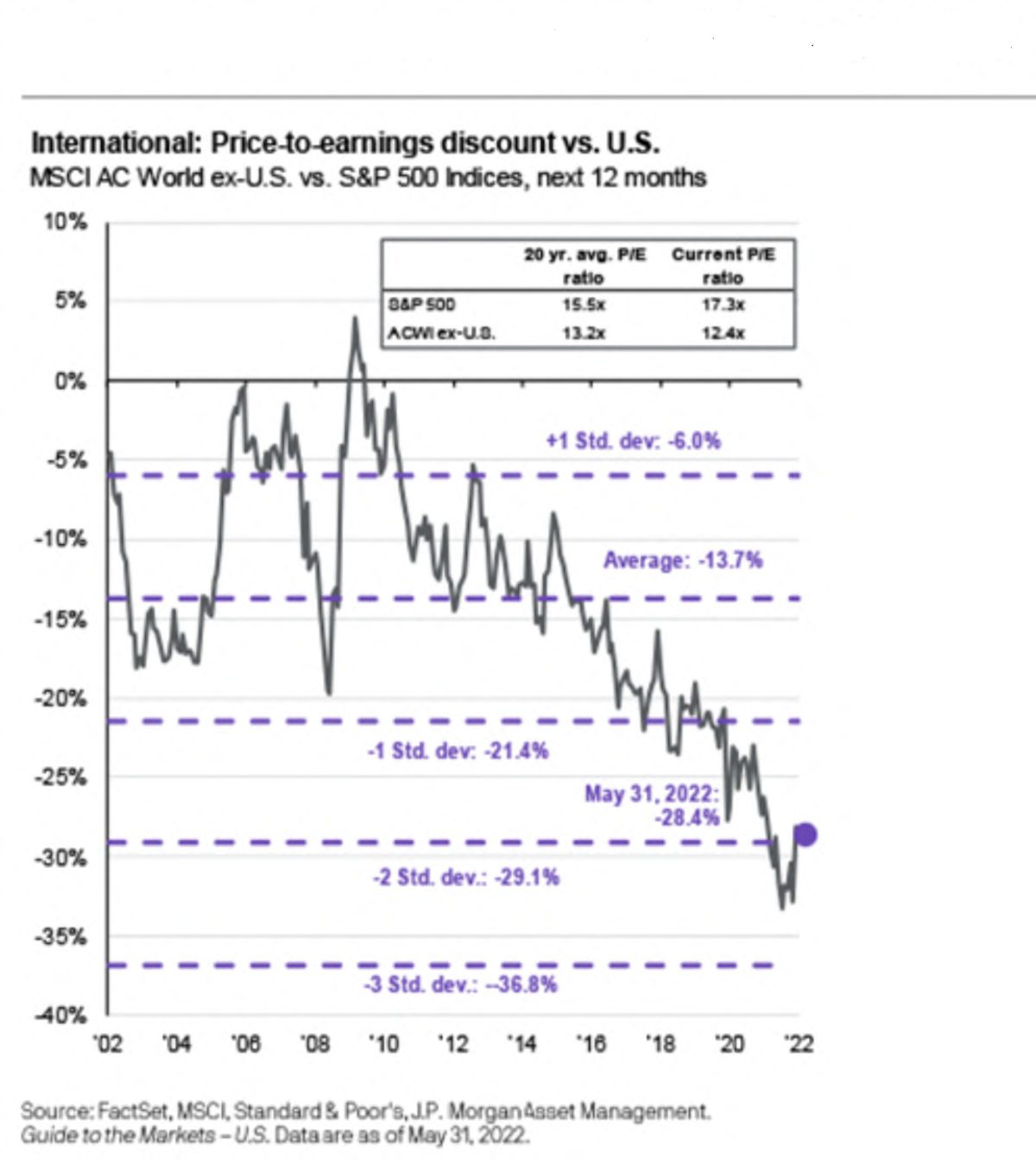

Ein weiterer Faktor, der für zukunftsorientierte internationale Aktien spricht, sind die Bewertungen. Der MSCI ACWI ex USA Index wurde zum 31. Mai 2022 mit einem Kurs-Gewinn-Verhältnis (KGV) von 12,4 gehandelt, was unter dem 20-Jahres-Durchschnitt von 13,2 liegt. Die deutlichen Unterschiede in den Bewertungen zwischen US-Aktien und Aktien aus entwickelten Ländern werden in der folgenden Grafik hervorgehoben.

Das Negativszenario für ausländische Aktien auf kurze Sicht ist jedoch, dass die Fundamentaldaten aufgrund der erhöhten geopolitischen Risiken wahrscheinlich weiterhin schwierig bleiben werden, bis sich im Zusammenhang mit dem Krieg in der Ukraine constructive Entwicklungen abzeichnen. Kurzfristig ist davon auszugehen, dass ausländische Aktien im aktuellen Umfeld kaum eine überdurchschnittliche Efficiency erzielen werden.

Ein schwieriger Weg

Da es für risikoreiche Anlagen und insbesondere Aktien keine kurzfristigen Herausforderungen gibt, werden Anleger in den nächsten Monaten wahrscheinlich mit Volatilitätsschüben rechnen müssen. Der Markt wird weiterhin die Fähigkeit der Fed bewerten, die Inflation unter Kontrolle zu bringen, ohne eine Rezession auszulösen – ein schwieriges Unterfangen, aber durchaus machbar. Wenn dies gelingt, glaube ich, dass die Voraussetzungen für attraktive risikobereinigte Renditen für Aktienanleger in den nächsten drei bis fünf Jahren geschaffen sind.

Beim Durchschnittskosteneffekt handelt es sich um die Praxis, regelmäßig einen festen Dollarbetrag zu investieren, unabhängig vom Aktienkurs. Die Märkte schwanken, und die Kunden müssen ihre Fähigkeit berücksichtigen, auch in Zeiten niedriger Preise weiter zu investieren.

Der MSCI ACWI ex USA ist ein nach Streubesitz bereinigter und nach Marktkapitalisierung gewichteter Index, der die Aktienmarktentwicklung von Industrie- und Schwellenmärkten messen soll. Er umfasst nicht die USA.