Der Bullenmarkt der 1980er und 1990er Jahre ist der Stoff, aus dem Träume sind.1

Der S&P 500 stieg im Laufe dieser zwei Jahrzehnte jährlich um quick 18 %.2

Es ist einer der größten Bullenmärkte der Geschichte.

Aber wenn wir wählerisch sein wollen: Der Bullenmarkt begann erst 1982 richtig. 1980 und 1981/82 gab es aufeinanderfolgende Rezessionen. Im Jahr 1980 gab es eine Korrektur von 17 % und einen Bärenmarkt von quick 30 %, der 1982 seinen Tiefpunkt erreichte.

Vom Tiefststand im August 1982, der mit der Ankündigung von Paul Volcker zusammenfiel, dass die Inflation endlich überwunden sei, stieg der S&P 500 bis Ende 1999 um beeindruckende 20 % professional Jahr.

Hier kommt nun das Verrückte: Der aktuelle Bullenmarkt liegt gar nicht so weit hinter diesem epischen Anstieg zurück!

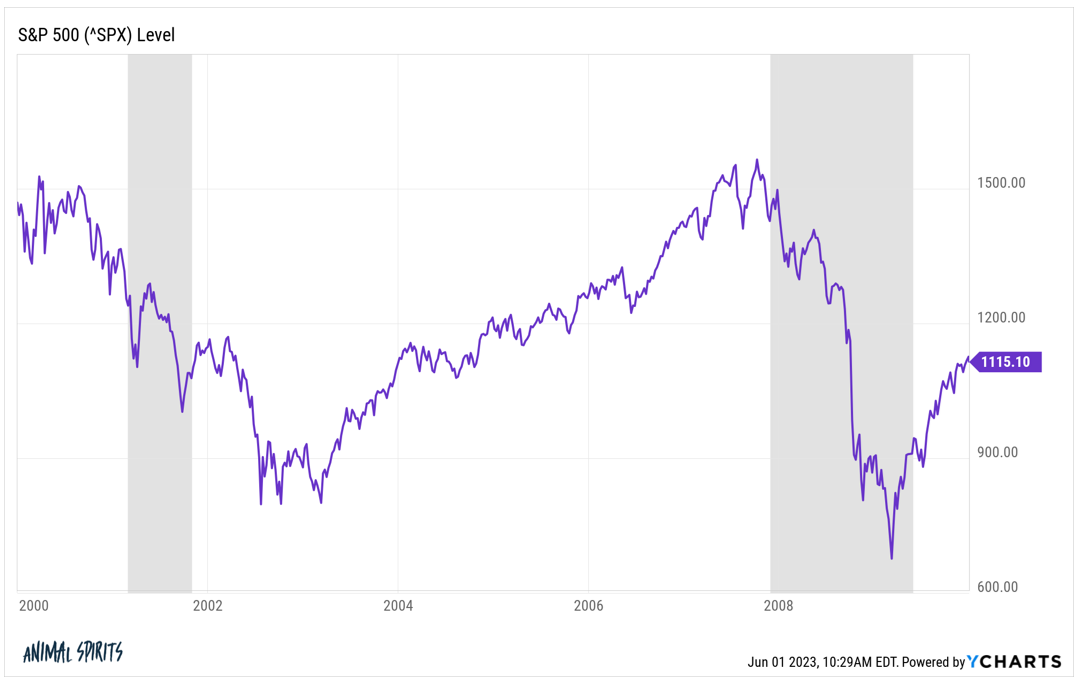

Werfen Sie einen Blick darauf, wie sich der Bullenmarkt von der Talsohle im März 2009 im Vergleich zum Aufschwung der 1980er und 1990er Jahre schlägt:

Es ist viel näher, als Sie dachten, oder? Ich gebe zu, es ist näher als ich erwartet hatte.

Seit den GFC-Tiefstständen ist der S&P 500 nun um quick 17 % professional Jahr gestiegen. Es ist additionally noch nicht ganz da, aber eine KI-induzierte Blase könnte uns sicherlich dorthin bringen.

Dieser vorherige Bullenmarkt endete mit einem Paukenschlag, als Ende der 1990er Jahre die Dotcom-Blase explodierte. Von 1995 bis 1999 stieg der S&P 500 in den folgenden Jahren um 37 %, 23 %, 33 %, 28 % und 21 %.

Das hat dazu beigetragen, den Bullenmarkt zu überwinden lächerliche Geschwindigkeit.

Könnten wir das noch einmal sehen, wenn KI so groß ist, wie alle Tech-Koryphäen behaupten? Vielleicht.

Es gibt auch andere Ähnlichkeiten.

Der Börsencrash von 1987 führte dazu, dass der Aktienmarkt innerhalb einer Woche um 34 % einbrach. Der Covid-Crash führte dazu, dass der Markt im Laufe eines Monats um 34 % einbrach.

Und 1995 kam es zu einer sanften Landung, nachdem die Fed die Zinsen zunächst rasch angehoben hatte.

Ich bin nicht immer einer dafür wiederholen und reimen Wenn es um die Märkte geht, werden das Ausmaß und die Länge dieses Bullenmarkts von Jahr zu Jahr beeindruckender.

Natürlich ist es auch erwähnenswert, was nach diesem Bullenmarkt kam:

Von 2000 bis 2009 gab es ein verlorenes Jahrzehnt, das von zwei der größten Marktcrashs der Geschichte beendet wurde. Anleger im S&P 500 verloren im ersten Jahrzehnt des 21. Jahrhunderts insgesamt 10 %.

Der US-Aktienmarkt hat eine Geschichte ausgedehnter Bullenmärkte, auf die verlorene Jahrzehnte folgten.

Die Goldenen 20er Jahre leiteten einen der größten Booms der Geschichte ein.

Darauf folgte in den 1930er Jahren und darüber hinaus ein verlorenes Jahrzehnt.

Vom Ende des Zweiten Weltkriegs bis zur Mitte der 1960er Jahre gab es einen ausgedehnten Bullenmarkt (mit einigen Unterbrechungen).

Von Ende der 1960er bis Anfang der 1980er Jahre ging der Aktienmarkt (nach der Inflation) wieder ins Leere.

Dann kam der Bullenmarkt der 80er und 90er Jahre, dem ein verlorenes Jahrzehnt folgte, dem der aktuelle Bullenmarkt folgte.

Sind wir für einen anderen Zeitraum fällig? Der Aktienmarkt führt nirgendwo hin?

Vielleicht. Es würde mich nicht überraschen.

Wissen Sie nur, dass wir einen epischen Bullenmarkt durchleben.

Genieße es, solange du kannst.

Michael und ich haben im Animal Spirits-Video dieser Woche über neue Allzeithochs, Bullenmärkte und vieles mehr gesprochen:

Abonnieren Die Verbindung So verpassen Sie keine Folge mehr.

Weiterführende Literatur:

Könnten wir ein weiteres verlorenes Jahrzehnt am US-Aktienmarkt erleben?

Folgendes habe ich in letzter Zeit gelesen:

Bücher:

1Das beste Buch, das jemals über diesen zwei Jahrzehnte dauernden Zeitraum geschrieben wurde, ist Bull: Eine Geschichte von Growth & Bust von Maggie Mahar. Ich kann es allen anderen Sesselmarkthistorikern wärmstens empfehlen.

2Der größte Unterschied zwischen diesem Bullenmarkt und diesem sind die Renditen des Anleihenmarktes. Zehnjährige Staatsanleihen stiegen zwischen 1980 und 1999 um lächerliche 9,6 % professional Jahr. Seit dem Tiefpunkt im Jahr 2009 sind die Staatsanleihen um etwa 2,5 % professional Jahr gestiegen.

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier zum Ausdruck gebrachten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur der Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder diesen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.