Noch vor einem Vierteljahr schien es, als ob die Schwellenmärkte endlich die Wende schaffen könnten, da das globale Wachstum leicht anzog und die Handelsspannungen zwischen den USA und China Anzeichen einer Abschwächung zeigten. Doch dann kam es zu einer rasanten weltweiten Verbreitung von COVID-19-Infektionen, wobei der erste Fall im Dezember 2019 in Wuhan, China, auftrat. Die Pandemie veränderte die Schicksale vieler Länder, Unternehmen und Einzelpersonen radikal, mit möglicherweise nachhaltigen Auswirkungen auf viele Schwellenländer .

Hier in den USA fühlt sich die Panik, die unsere Märkte im März zum Kentern brachte, auf lange Sicht wie ein böser Traum an. Die Schwellenländer hatten jedoch nicht so viel Glück. Trotz des jüngsten Aufschwungs sind Schwellenländeraktien seit Anfang 2020 um quick 20 Prozent gefallen, verglichen mit einem Rückgang von 10 Prozent beim S&P 500. Für einen bewertungsorientierten Anleger stellt diese State of affairs eine überzeugende Relative-Worth-Probability dar. Doch die Dichotomie zwischen Wert und Bewertung muss den Anlegern in Schwellenländern klar sein.

Schwellenländer definiert

Der MSCI Rising Markets Index besteht aus Aktien in einer vielfältigen Mischung von 26 Ländern, und diese Vielfalt battle noch nie so offensichtlich. Um die verschiedenen Hebel zu verstehen, die die verschiedenen als Schwellenländer eingestuften Länder betätigen, können wir die Schwellenländer in vier verschiedene Komplexe einteilen: die Rohstofflieferanten, die Warenhersteller, die exotischen Urlaubsziele und die Verbraucher der Mittelschicht. Die wirtschaftlichen Auswirkungen der globalen Pandemie waren in diesen Komplexen wahrscheinlich ungleichmäßig, was auf den unterschiedlichen Weg der Virusausbreitung, die unterschiedlichen Maßnahmen der verschiedenen Länder und die unterschiedlichen Auswirkungen einer quick sicheren globalen Rezession auf diese Länder zurückzuführen ist.

Die Rohstofflieferanten. Dieser Komplex besteht aus den klassischen Schwellenländern, die historisch gesehen repräsentativ für die gesamte Anlageklasse waren. Mehrere lateinamerikanische Länder (z. B. Brasilien, Mexiko und Chile) fallen unter diese Definition. Rohstoffexporteure erlitten die doppelte Belastung eines Nachfrageeinbruchs und eines Angebotsschocks. Die globale Wirtschaftstätigkeit kam zum Erliegen, als Länder Lockdowns verhängten, was die Nachfrage nach Energie und anderen Rohstoffen verringerte. Darüber hinaus begannen Russland und Saudi-Arabien einen Preiskrieg, der dazu führte, dass der Rohölpreis zeitweise in den negativen Bereich fiel.

Damit sich rohstoffbasierte Volkswirtschaften erholen können, ist eine starke zyklische globale Erholung notwendig. In der Zwischenzeit müssen entschlossene Regierungen aggressive Maßnahmen ergreifen, um die Ausbreitung des Virus einzudämmen und gleichzeitig ihre Volkswirtschaften mit fiskalischen und geldpolitischen Anreizen zu unterstützen. Wenn die Reaktion Brasiliens auf die Krankheit ein Anzeichen dafür ist, könnte sich in der Area eine Gesundheitskrise zusammenbrauen, so dass Konjunkturmaßnahmen jeglicher Artwork strittig werden könnten.

Warenhersteller. Zu diesem Komplex gehören Länder, die in die globale Lieferkette eingebunden sind. China ist hier stark vertreten. Aber Chinas Abhängigkeit vom verarbeitenden Gewerbe hat im Laufe der Jahre abgenommen, und ein größerer Teil seines BIP wird nun durch den Inlandsverbrauch erwirtschaftet. Zu den Ländern, die weiterhin erhebliche Exporte erwirtschaften, gehören Südkorea, Taiwan und Vietnam. Diese Länder haben lobenswerte Arbeit bei der Eindämmung des Virus geleistet, vor allem dank umfangreicher Assessments und Kontaktverfolgung. Somit haben sie das Potenzial, am schnellsten aus der Krise herauszukommen. Dennoch hängt ihr Schicksal davon ab, wie schnell sich die weltweite Nachfrage erholt.

Urlaubsziele. Als nächstes haben wir Schwellenländer wie Thailand und die Philippinen, die stark von Einnahmen aus Reisen und Tourismus abhängig sind. Diese Länder waren auch bei der Eindämmung von Krankheiten führend. Aber angesichts der derzeit geltenden Reisebeschränkungen (und darüber hinaus) werden diese Länder mit düsteren Aussichten konfrontiert sein, wenn Touristen sich nicht wohl dabei fühlen, Urlaub an weit entfernten Zielen zu machen.

Verbraucher aus der Mittelschicht. Schließlich haben wir noch den meiner Meinung nach spannendsten Teil der Schwellenländer: die komplexen und schnell wachsenden Verbraucher. Hier haben wir Giganten wie China und Indien. China battle als erstes Land in die Krise eingetreten und eines der ersten Länder, das sie wieder verlassen hat. Die täglichen Neuerkrankungen in China sind auf eine vernachlässigbare Zahl zurückgegangen. Das Leben normalisiert sich langsam wieder, auch wenn die Auslastung noch deutlich unter dem Normalwert liegt. Indien hingegen befindet sich mitten im weltweit größten Lockdown und die täglichen Fallzahlen steigen weiter an.

Für Verbraucher aus der Mittelschicht in diesen und anderen Schwellenländern könnte die Pandemie zu einem massiven Einbruch ihrer Konsumausgaben führen. In Krisenzeiten wird der Konsum auf den Bedarf reduziert, während Wünsche auf später verschoben werden. Sicherlich werden die Ausgaben für technologische Hilfsmittel, die das Arbeiten und Lernen aus der Ferne ermöglichen, für On-line-Spiele zur Unterhaltung usw., wahrscheinlich steigen. Aber diese Verbraucher aus der Mittelschicht kaufen nicht in Einkaufszentren ein, gehen nicht auswärts essen oder machen Urlaub im In- und Ausland. Viele verlieren ihren Arbeitsplatz und kürzen ihre Ausgaben. Eine vollständige Rückkehr zur Normalität der Konsumausgaben könnte mehrere Quartale (wenn nicht sogar Jahre) dauern und die Aufstiegsmobilität in mehreren Teilen der Bevölkerung beeinträchtigen.

Steigende Makrorisiken

Abgesehen von China verfügen die meisten Schwellenländer nicht über die Gesundheitsinfrastruktur in der Größenordnung, die zur Eindämmung einer weit verbreiteten Pandemie erforderlich wäre. Sie verfügen außerdem nur über begrenzte monetäre und fiskalische Kapazitäten, um eine Untergrenze für ihre Kapitalmärkte festzulegen. Erhöhte Verschuldung und Abhängigkeit von ausländischen Kapitalströmen verstärken den Druck. Im letzten Jahrzehnt ist die Staatsverschuldung der 30 größten Schwellenländer um 168 Prozent auf über 70 Billionen US-Greenback gestiegen. Seit Beginn der Coronavirus-Krise sind quick 100 Milliarden US-Greenback an ausländischem Kapital aus den Schwellenländern geflohen. Sinkende Erträge, höhere Zinskosten und Kapitalflucht werden die Bedienung und Refinanzierung der Schulden erschweren. Da ein erheblicher Anteil der Schulden auf Fremdwährungen lautet, verschärft die Abwertung der Währungen der Schwellenländer das Drawback.

Schließlich könnte der Handel wieder Anlass zur Sorge geben, da die Meinungsverschiedenheiten über Chinas Rolle bei der Ausbreitung des Virus zunehmen. Die Pandemie hat die Abwärtsrisiken der Abhängigkeit von komplexen Lieferketten schmerzlich deutlich gemacht und könnte den bereits begonnenen Deglobalisierungstrend noch verstärken.

Trugbild der Bewertungsmultiplikatoren

Angesichts all dessen müssen Anleger intensiv nach Werten in Aktienanlagen aus Schwellenländern suchen, die den eingegangenen Risiken angemessen sind. Es gibt sicherlich Rohdiamanten, die mit dem Badewasser ausgeschüttet wurden und jetzt zum Verkauf stehen. Es ist jedoch schwieriger, eine pauschale Aussage über eine überzeugende Wertchance für die gesamte Anlageklasse zu treffen.

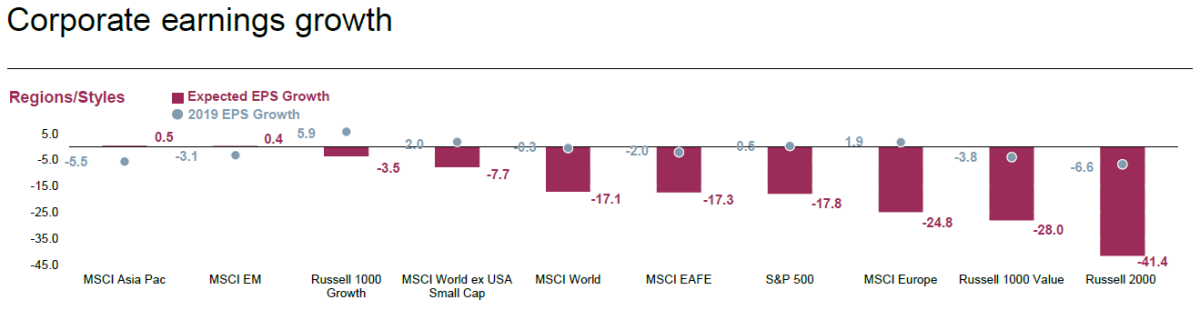

Aus Bewertungssicht scheinen Schwellenländeraktien eine attraktive Kaufgelegenheit zu bieten. Dennoch müssen wir dabei sehr vorsichtig sein, da die Gewinnprognosen für Schwellenmarktunternehmen noch nicht vollständig angepasst wurden, um die Auswirkungen der Pandemie widerzuspiegeln; Daher könnten die Bewertungszahlen veraltete Signale geben. Wie in der folgenden Grafik dargestellt, lagen die Konsenserwartungen für das Wachstum des Gewinns je Aktie (EPS) für den MSCI Rising Markets Index (Stand 30. April) bei 0,4 Prozent, nach einem Wachstum von -3,1 % im Jahr 2019 und in deutlichem Vergleich zu den erwarteten zweistelligen Rückgängen in anderen großen Massive-Cap-Indizes.

Quelle: FactSet

Vorsicht vor Landminen

Wir wissen jedoch, dass diese Krise irgendwann vorübergehen wird, entweder durch Ausrottung oder durch Herdenimmunität. Für Märkte, die diese Zeit überstehen, könnten wir eine glaubwürdige und möglicherweise starke Erholung erleben. In den Schwellenländern könnten diejenigen mit guten Gesundheitssystemen, geringer Verschuldung und geringer Abhängigkeit von Rohstoffen und Tourismus von einer Belebung des globalen Wachstums profitieren, wenn die Pandemie nachlässt. Mittel- bis langfristig dürften die Schwellenländer erneut schneller wachsen als ihre Pendants in den Industrieländern, da dort ein deutlich größerer Nachholbedarf besteht. Aber Anleger aus Schwellenländern müssen vorsichtig vorgehen und ihre Plätze sorgfältig auswählen, um nicht auf Landminen zu treten und einen dauerhaften Kapitalverlust zu riskieren.

Anmerkung des Herausgebers: Das Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.