Die Vereinigten Staaten sind es der Neid der Welt in Bezug auf Finanzmärkte und Wirtschaftsleistung.

Ruchir Sharma bei Die Monetary Occasions beschreibt, wie sich dies auf die Kapitalströme auswirkt:

Globale Investoren investieren mehr Kapital in ein einzelnes Land als je zuvor in der modernen Geschichte.

Und der Greenback wird gewissermaßen zu einem höheren Wert gehandelt als je zuvor, seit die Industrieländer vor 50 Jahren die festen Wechselkurse aufgegeben haben.

Die USA ziehen mittlerweile mehr als 70 Prozent der Zuflüsse in den 13 Billionen US-Greenback schweren globalen Markt für non-public Investitionen an, zu denen auch Eigenkapital und Kredite gehören.

Der Anteil Amerikas an den globalen Aktienmärkten ist weitaus größer als sein Anteil von 27 Prozent an der Weltwirtschaft.

Es gibt Gründe dafür, dass die Geldflut in die Vereinigten Staaten strömt.

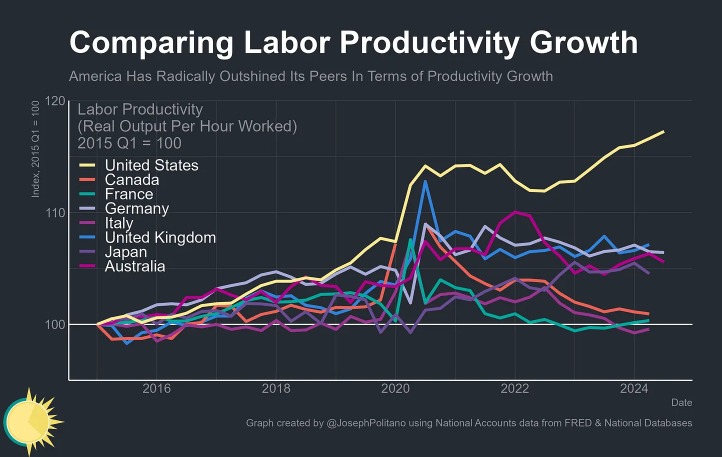

Joey Politano schlüsselt den Produktivitätsboom in den USA auf und wie er im Vergleich zum Relaxation der entwickelten Welt abschneidet:

Er erklärt:

Produktivitätswachstum ist nichts weniger als das Fundament des Fortschritts – auf lange Sicht ist die Schaffung von mehr mit der gleichen Arbeitsmenge die einzige Möglichkeit, Löhne, Konsum und den allgemeinen Wohlstand der Gesellschaft dauerhaft zu steigern. Das macht es zu einer so historischen Leistung, dass die amerikanische Wirtschaftsleistung professional Arbeitsstunde in den letzten fünf Jahren trotz der COVID-19-Pandemie um 8,9 % gestiegen ist – schneller als in den fünf Jahren zuvor oder zu irgendeinem Zeitpunkt in den 2010er Jahren.

Wir sind im Second auf einem Konjunkturboom.

Wenn man sich mit der Komplexität von etwas so Großem wie der Weltwirtschaft befasst, kann man nicht eine einzige Variable als Begründung angeben. Aber einer der Hauptgründe für unseren Erfolg liegt darin, dass wir mit mehr Risikobereitschaft umgehen können.

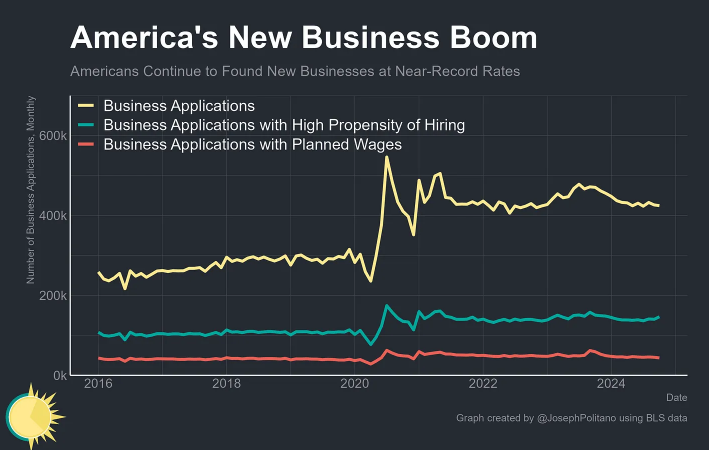

Schauen Sie sich einfach alle neuen Unternehmen an, die seit der Pandemie gegründet wurden:

Risikobereitschaft gehört ebenso zu unserer Kultur wie Geldausgeben, Investitionen in Aktien und Glücksspiel.

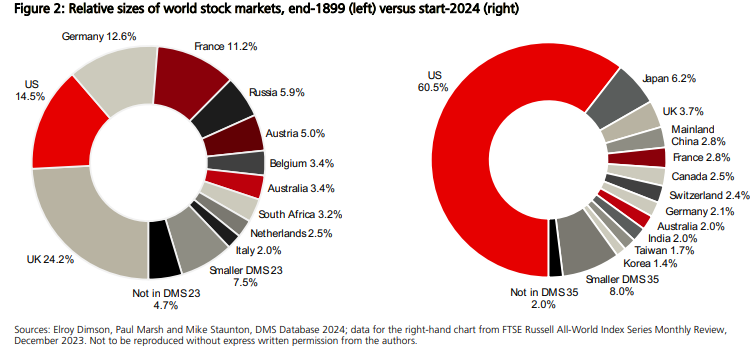

Der Aktienmarkt ist nicht die Wirtschaft, aber es ist ziemlich wild, dass die Vereinigten Staaten rund ein Viertel der globalen Wirtschaftsleistung ausmachen, aber quick 70 % des weltweiten Aktienmarktes:

Sie werden feststellen, dass die meisten anderen Länder relativ ähnliche Gewichtungen für Aktien und BIP haben – Kanada, Japan, Großbritannien, Frankreich, Deutschland usw. Die beiden Ausreißer sind hier China und die Vereinigten Staaten.

China erwirtschaftet 17 % des weltweiten BIP, aber weniger als 3 % des MSCI All-Nation World Index. Diese Zahlen sind natürlich nicht statisch.

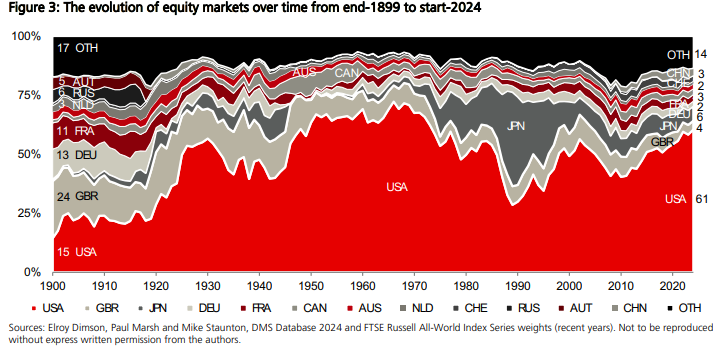

UBS International Funding Returns Yearbook Aktualisiert jährlich eines meiner Lieblingsdiagramme, das die Unterschiede in der Ländergewichtung zwischen 1900 und heute zeigt:

Die Vereinigten Staaten machten im Jahr 1900 weniger als 15 % der globalen Aktienmärkte aus. Jetzt sieht es so aus, als würden wir langsam den Relaxation der Welt verschlucken.

Diese Bewegungen erfolgen jedoch nicht in einer geraden Linie:

In den 1950er und 1960er Jahren hatten die USA einen noch größeren Anteil an den weltweiten Aktienmärkten. Japan hatte uns 1990 quick eingeholt, doch das änderte sich ebenso schnell. Die USA schossen in den 1990er Jahren erneut in die Höhe, stürzten jedoch im ersten Jahrzehnt dieses Jahrhunderts ab. Jetzt geht es wieder aufwärts.

Die aktuellen Gewichtungen machen mir keine allzu großen Sorgen. Diese Dinge sind zyklisch, aber die Zyklen laufen in der Regel über Zeiträume von mehreren Jahrzehnten ab.

Meine größte Frage für die Zukunft lautet: Kann irgendjemand die Vereinigten Staaten in puncto Wirtschaftsmacht herausfordern?

Im aktuellen Umfeld sieht es ganz sicher nicht so aus.

Weiterführende Literatur:

Die neue Normalität der Negativität

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier zum Ausdruck gebrachten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.