In der vergangenen Woche waren die Nachrichten im Zusammenhang mit der Coronavirus-Pandemie im Allgemeinen intestine. Das Virus ist weiterhin unter Kontrolle und die Wachstumsrate verlangsamt sich (obwohl die Fallzahlen nicht so stark zurückgegangen sind). Einige Staaten öffnen ihre Volkswirtschaften wieder, was uns wertvolle Daten liefern und bei der Beschäftigung helfen dürfte. Schließlich erholten sich die Märkte weiter, waren aber möglicherweise etwas überholt. Schauen wir genauer hin.

Das Virus: Kontinuierlicher Fortschritt

Wachstumsrate. Zum jetzigen Zeitpunkt (30. April 2020) lag die tägliche Fallwachstumsrate vier Tage in Folge unter 3 Prozent professional Tag. Dieses Ergebnis ist von 3 bis 4 Prozent in der letzten Woche gesunken und stellt somit einen weiteren Fortschritt dar. Tatsächlich haben wir die niedrigste Wachstumsrate seit Ende Februar erlebt. Wir liegen weiterhin etwa zwei Wochen hinter Italien, was darauf hindeutet, dass die Wachstumsrate in den kommenden Wochen weiter zurückgehen wird.

Neue Fälle. Auch die Neuerkrankungen sind zurückgegangen, wenn auch weniger stetig. Die Fallzahlen fielen kurzzeitig unter die Marke von 25.000 professional Tag, sind seitdem aber wieder auf 25.000 bis 30.000 professional Tag gestiegen, da ein höheres Basisfallniveau die langsamere Wachstumsrate überwogen hat. Ein nachhaltiger Rückgang unter 25.000 professional Tag ist der nächste Meilenstein. Dennoch scheint der Abwärtstrend im letzten Monat einigermaßen konstant zu sein, was darauf hindeutet, dass die Zahl der Neuerkrankungen professional Tag weiter leicht zurückgehen dürfte.

Wirtschaft: Staaten beginnen mit der Wiedereröffnung

Lockerung der sozialen Distanzierungsbeschränkungen. Die tatsächlichen Fortschritte bei der Bekämpfung des Virus haben dazu geführt, dass über eine Lockerung der sozialen Distanzierungsbeschränkungen und eine Wiedereröffnung der Wirtschaft gesprochen wird – und mehrere Bundesstaaten haben genau damit begonnen. Es bestehen zwar Befürchtungen, dass diese Verschiebung zu einer schnelleren Ausbreitung des Virus führen könnte, dies wird sich jedoch erst in einigen Wochen zeigen, wenn tatsächlich neue Infektionen in den Daten auftauchen. Ein anhaltender Rückgang der Ausbreitung des Virus in den nächsten Wochen wird additionally kein Argument für (oder gegen) eine solche Öffnung sein.

Zunahme der Exams. Eine weitere Sorge besteht darin, dass bei einer Öffnung der Staaten umfassendere Exams erforderlich sein werden, um infizierte und exponierte Personen aufzuspüren und zu isolieren. Sich zu öffnen bedeutet im Wesentlichen, von der Isolierung aller Menschen zur Isolierung nur der Kranken oder Gefährdeten überzugehen. Dazu müssen wir wissen, wer diese Personen sind. Die einzige Möglichkeit, diese Identifizierung vorzunehmen, sind umfassende Exams. Erfreulicherweise konnten wir in der vergangenen Woche einen erheblichen Anstieg der Exams beobachten, und zwar auf etwa 200.000 oder mehr professional Tag (gegenüber 150.000 professional Tag letzte Woche). Dieser Anstieg ist ein echter Fortschritt und wird voraussichtlich anhalten.

Wir sind noch nicht sicher, wie viele Exams professional Tag wir benötigen werden, aber erste Schätzungen lagen bei etwa einer Million professional Tag. Diese Zahl scheint jetzt zu niedrig zu sein. Auf jeden Fall bleibt die aktuelle Testdurchlaufrate zu niedrig, um eine sinnvolle Überwachungsmaßnahme zur Unterstützung der Wiedereröffnung der Wirtschaft zu unterstützen, aber sie geht zumindest in die richtige Richtung.

Optimistic Testergebnisse weiterhin hoch. Eine andere Möglichkeit, den aktuellen Stand zu beurteilen, besteht darin, den Prozentsatz der Exams zu untersuchen, die positiv ausfallen. Wenn jeder getestet würde, sollte diese Zahl im Idealfall recht niedrig sein. Tatsächlich fallen zwischen 10 und 15 Prozent aller Exams positiv aus, was auf zwei Dinge hindeutet. Erstens werden die Exams in erster Linie an Menschen durchgeführt, die wahrscheinlich an dem Virus erkrankt sind. Zweitens werden aufgrund der begrenzten Verfügbarkeit die meisten Menschen, die möglicherweise mit dem Virus infiziert sind, nicht getestet. Der Grad der positiven Ergebnisse sollte wahrscheinlich 5 Prozent oder weniger betragen. Bis wir dieses Niveau erreicht haben, werden wir nicht über genügend Daten verfügen, um die Volkswirtschaften wieder zu öffnen, ohne eine weitere Welle des Virus zu riskieren. Auch wenn wir noch nicht so weit sind, machen wir weiterhin materielle Fortschritte.

Auf dem richtigen Weg. Wir haben echte Fortschritte gemacht, aber wir haben das Virus noch nicht unter Kontrolle. Obwohl die tägliche Fallwachstumsrate auf weniger als 3 Prozent gesunken ist, bedeutet dies immer noch, dass sich die Gesamtzahl der Fälle – ohne weitere Reduzierungen – in den nächsten etwa vier Wochen verdoppeln wird. Es sollte auch gesagt werden, dass die aktuellen Gewinne nicht in Stein gemeißelt sind. Vorzeitige politische Änderungen oder das Versäumnis der Menschen, umsichtiges Verhalten zu beachten, könnten das Virus erneut freisetzen, was ein echtes Risiko für die derzeitige teilweise Wiedereröffnung vieler Staaten darstellt. Wir sind auf dem richtigen Weg, aber wir sind noch nicht am Ziel. Das müssen wir im Blick behalten, wenn wir die Märkte betrachten.

Die Märkte: Was passiert als nächstes?

In den letzten Wochen erlebten die Märkte den schnellsten Beginn eines Bärenmarktes in der Geschichte, gefolgt von der schnellsten Erholung in einen Bullenmarkt in der Geschichte. Allein in der vergangenen Woche ist der S&P 500 um rund 4 Prozent gestiegen. Diese Artwork von Volatilität ist historisch. Aber da es beispiellos ist, können wir nicht wirklich auf die Geschichte zurückblicken, um Hinweise darauf zu erhalten, was als nächstes passieren wird. Wir können jedoch einen Blick in die Gegenwart werfen, um zu sehen, was uns das über den heutigen Markt sagt.

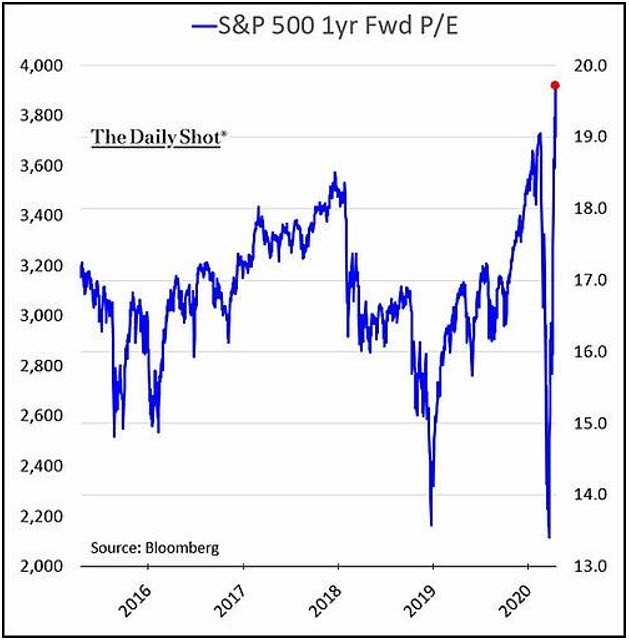

Unternehmensgewinne. Der beste Weg, dies zu tun, besteht darin, sich anzusehen, was uns der Markt selbst sagt, indem man die jüngste Volatilität der Aktienkurse mit den erwarteten Veränderungen der zugrunde liegenden Fundamentaldaten vergleicht: den Unternehmensgewinnen. Das Downside hierbei ist, dass wir nicht wissen, wie hoch die Erträge in den nächsten ein bis zwei Jahren sein werden. Aber wir haben Schätzungen, und wir können diese zumindest als Grundlage nutzen, um herauszufinden, wie günstig – oder teuer – Aktien basierend auf diesen Erwartungen sind. Diese Berechnung kann eine historische Basislinie liefern.

Anhand dieser Basislinie können wir sehen, dass die Märkte, wenn sie auf der Grundlage der damaligen Gewinnerwartungen fielen, zu den günstigsten seit 2015 wurden. Seitdem hat jedoch eine Kombination aus einer Markterholung und sinkenden Gewinnerwartungen dazu geführt, dass der Markt sogar noch teurer conflict teurer – basierend auf den erwarteten Gewinnen für das nächste Jahr – als auf dem Höhepunkt zu Beginn dieses Jahres und teurer als jemals zuvor in den letzten fünf Jahren.

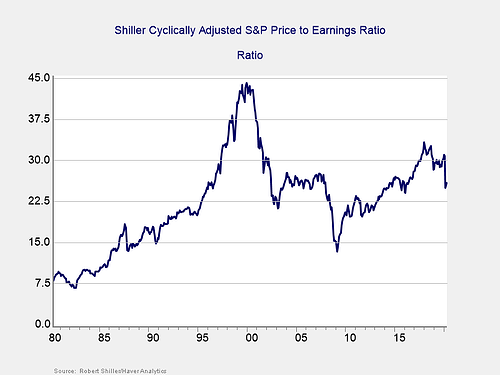

Das Shiller-Verhältnis. Das Downside ist zwar besorgniserregend, aber das Downside besteht darin, dass diese Analyse auf Gewinnschätzungen beruht, die sich ändern können und mit Sicherheit falsch sein werden. Um diesen Mangel auszugleichen, können wir auch eine andere Metrik verwenden, die nur auf historischen Daten basiert: den durchschnittlichen Verdienst der letzten 10 Jahre und nicht auf Schätzungen für die Zukunft. Da Durchschnittswerte über einen Zeitraum von 10 Jahren verwendet werden, wird diese Kennzahl weniger vom Konjunkturzyklus oder den Anomalien eines Jahres beeinflusst. Sie wurde vom Ökonomen Robert Shiller populär gemacht und ist als Shiller-Verhältnis bekannt.

Die nachstehende Grafik (Stand Ende März 2020) zeigt, dass die Bewertungen trotz des starken Rückgangs den März etwa auf dem Niveau des Höchststands vor der Finanzkrise beendeten. Da sich die Preise bis April erholten, stieg dieses Verhältnis noch weiter an. So wie die Grafik zu den erwarteten Gewinnen zeigte, dass der Markt sehr teuer ist, zeigt diese Grafik basierend auf historischen Daten dasselbe.

Aktien sind nicht billig. Insgesamt verraten uns diese Diagramme auf der Grundlage der Fundamentaldaten zwei Dinge. Wie aus der ersten Grafik hervorgeht, ist der Markt angesichts dieser Erwartungen derzeit sehr teuer, selbst wenn sich die Gewinne wie von Analysten erwartet erholen. Damit der Markt eine Outperformance erzielen kann, müssen sich die Gewinne noch schneller erholen. Aus der zweiten Grafik geht hervor, dass der Markt im historischen Vergleich immer noch sehr hoch bewertet ist, selbst wenn es zu einer Erholung kommt. Mit anderen Worten: Ob man nun in die Vergangenheit oder in die Zukunft blickt, Aktien sind derzeit nicht günstig.

Wann kehren wir zur „Normalität“ zurück?

Das ist der Kontext, über den wir nachdenken müssen, wenn wir darüber nachdenken, was als nächstes kommt. Wir werden bei der Eindämmung des Virus weiterhin Fortschritte machen, aber es kann auch mal zu Rückschlägen kommen. Die Wirtschaft wird sich öffnen und erholen, aber möglicherweise langsamer als von den Märkten erwartet. Dies ist die Grundlage dafür, wo wir uns gerade befinden.

Der Markt erwartet jedoch schnellere Fortschritte. Es wird erwartet, dass das Gewinnwachstum im ersten Quartal des nächsten Jahres wieder ansteigt. Voraussetzung dafür ist, dass das Virus unter Kontrolle ist, die Wirtschaft geöffnet ist und die Verbraucher wie im Jahr 2019 Geld ausgeben. Diese Erwartung magazine optimistisch sein. In der besten aller möglichen Welten sind aktuelle Preise sinnvoll. In Das Weltweit sollten wir mit mehr Volatilität rechnen.

Sowohl bei der Eindämmung des Virus als auch bei der Unterstützung der Wirtschaft bis zur Wiedereröffnung wurden echte und erhebliche Fortschritte erzielt. Wir wissen, was zu tun ist, wir tun es und es funktioniert. Wir werden wieder so etwas wie Normalität erreichen – und das wahrscheinlich in kürzerer Zeit als manche befürchten. Dennoch sind wir noch nicht fertig und es müssen noch erhebliche Fortschritte erzielt werden, bevor wir den Sieg verkünden können. Die Märkte sind sehr zuversichtlich, und ich hoffe, dass sie Recht haben – aber wir sollten nicht zu voreilig sein.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.