Wie weit hinkt das FOMC hinter der Kurve her?

Ich befinde mich im letzten Monat meines Buchurlaubs, fühlte mich jedoch gezwungen, zu einem scheinbar entscheidenden Zeitpunkt im Konjunktur-/Marktzyklus kurz auszusteigen und zu diskutieren, wie wir hierher gekommen sind und was die bevorstehenden Zinssenkungen für die Zukunft bedeuten könnten.

Kurzer Vorbehalt: Die Welt ist immer komplexer und nuancierter, als wir sie in den Medien oder der Wissenschaft sehen. Es gibt Millionen kleiner unbekannter Particulars und unsere Vorliebe für erzählerische Fehlschlüsse führt zu klaren und fesselnden Handlungssträngen, denen es oft an Glaubwürdigkeit mangelt.

Beginnen wir in 30.000 Fuß Höhe, bevor wir uns auf die Particulars konzentrieren. Nach der Finanzkrise drückten ZIPR/QE die Zinsen auf 0%, fiskalische Anreize gab es kaum,1 und so struggle das Jahrzehnt der Erholung nach der globalen Finanzkrise in den 2010er Jahren durch schwache Schaffung von Arbeitsplätzen, geringe Lohnzuwächse, niedrige Konsumausgaben und ein bescheidenes BIP gekennzeichnet. Inflation gab es nicht, und BARGELD struggle König.

Historisch gesehen sehen dies die Ereignisse nach Finanzkrisen normalerweise so aus – mit Ausnahme der Phasen, in denen die Regierungen die Lektion der fiskalischen Stimulierung anwenden, die wir aus Lord Keynes um eine wirtschaftliche Growth anzukurbeln.

Die Pandemie führte zu zahlreichen Versorgungsproblemen, doch wie bei so vielen anderen Dingen auf der Welt liegen die Ursachen dieser Probleme Jahre oder Jahrzehnte zurück:

-Der übermäßige Bau von Einfamilienhäusern in den 2000er Jahren führte zu einer Unterbau von Einfamilienhäusern von 2007 bis 2021; eine vernünftige Schätzung geht davon aus, dass die Vereinigten Staaten 2 bis 4 Millionen Einfamilienhäuser benötigen, überproportional viele preiswerte Einfamilienhäuser. (Mehr Wohnraum jeglicher Artwork wird helfen).

-“Gerade noch rechtzeitig„Die Lieferungen brachten ein paar Cent mehr Gewinn professional Aktie (nicht unerheblich), aber der Preis dafür struggle eine Instabilität, die zu massiven Engpässen bei lebenswichtigen Gütern, vor allem im Gesundheitsbereich, führte.2

– Der Arbeitskräftemangel geht auf die Zeit nach dem 11. September zurück, als die Bush-Regierung die Regeln änderte, wer nach einem Hochschulabschluss in den Vereinigten Staaten bleiben darf. Daraufhin kam es zu einem Rückgang der legalen Einwanderung, einer Anstieg von Invalidität, COVID-19-Todesfällen und Frühverrentung. Eine vernünftige Schätzung geht davon aus, dass die Vereinigten Staaten 2 bis 4 Millionen zusätzliche Arbeitskräfte benötigen, um unsere Erwerbsbevölkerung zu besetzen und den Lohndruck vollständig zu reduzieren.

Die Verzögerung bei der Wiederaufnahme der Produktion von Halbleitern trug zu einem Preisanstieg bei Neu- und Gebrauchtwagen bei und struggle ein wesentlicher Faktor bei der ersten Runde der Preiserhöhungen.

Zuletzt muss ich erwähnen Gierflation.3 Ich struggle skeptisch als der Begriff erstmals aufkam, glaubten sie naiverweise, dass Unternehmen ihre Preise nur dann erhöhten, wenn sie dazu gezwungen würden, um nicht die Gunst der Kunden auf lange Sicht zu verlieren.

Meine Ansichten haben sich seitdem weiterentwickelt.

Der Begriff wird definiert als Unternehmen, die das allgemeine Chaos rund um einen Inflationsanstieg ausnutzen, um die Preise weitaus stärker anzuheben, als ihre Inputkosten gestiegen sind. Es ist keine Preistreiberei. an sichsondern ein allgemeineres „Hey, alle anderen erhöhen die Preise, warum nicht auch wir?” Wenn die Unternehmensleitung dazu da ist, (behauptet man) die Gewinne zu maximieren, dann, Preis vor Menge haben viele Unternehmen mit großem Erfolg getan.

Die Gewinne erreichten ein Allzeithoch und trugen dazu bei, den Aktienmarkt auf ein Allzeithoch zu treiben, während er die Mauer der Sorgen und der chronischen Dauerbären und Skeptiker erklomm.

~~~

Zu diesem komplexen Durcheinander kommt noch eine Pandemie hinzu, wie sie nur einmal in einem Jahrhundert vorkommt.

Ein paar Wochen zuvor hatte sich der Kongress in Washington, D.C., mit der Umbenennung einiger Schulen/Bibliotheken herumgeschlagen (diese ist nicht passiert). Dann sagte die NBA Stay-Spiele ab, und es folgte eine Flut von Schließungen in der gesamten Wirtschaft.

Das Land und der Großteil der Welt stehen nonetheless.

Die Angst stieg rasant. Die Unfähigkeit, auch nur die grundlegendsten Gesetze zu verabschieden, wurde von Panik überwunden, und der Kongress verabschiedete mit dem CARE Act (I) das größte Konjunkturprogramm seit dem Zweiten Weltkrieg gemessen am BIP.

Die meisten Beobachter waren optimistisch, aber der Wharton-Professor für Finanzwissenschaften Jeremy Siegel. Er bemerkte vorausschauend, dass ein so enormer fiskalischer Anreiz zu einem enormen, wenn auch vorübergehenden Anstieg der Inflation.

Und er hatte recht.

Da die Menschen von zu Hause aus arbeiten und der Dienstleistungssektor teilweise vorübergehend geschlossen ist, haben sich die Verbraucher auf den Konsum von Gütern verlagert. Aus unserer 60/40-Wirtschaft wurde eine 40/60-Wirtschaft. Wenn man den Menschen, die zu Hause festsitzen, großzügige Konjunkturschecks gibt, wird das Ergebnis eine enorme Nachfrage nach Gütern sein, die die Preise jedes Mal in die Höhe treibt.4

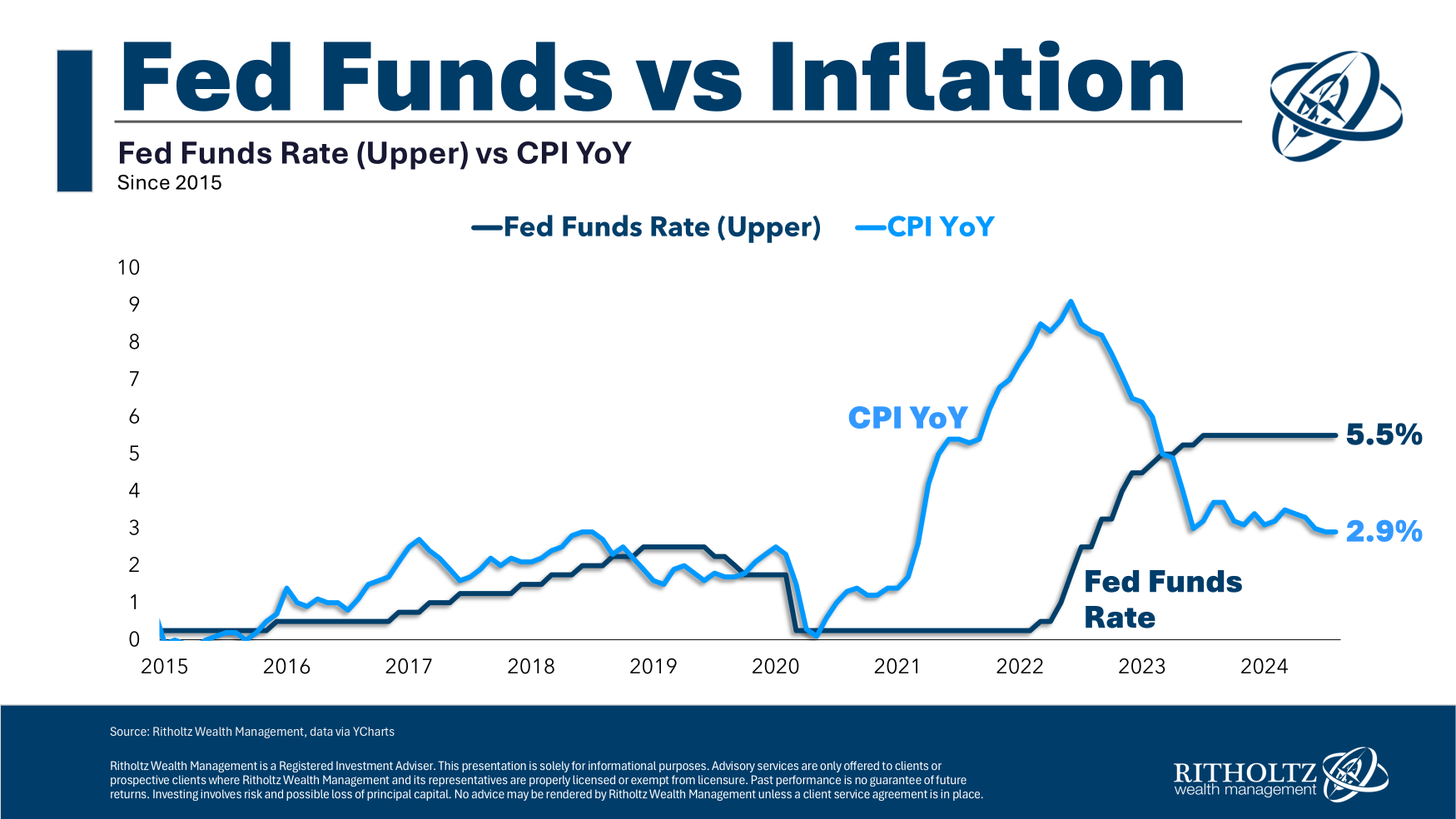

Die Inflation überschritt im März 2021 das 2%-Ziel der Federal Reserve; im Dezember 2021 lag der Verbraucherpreisindex bei über 7%. Im Juni 2022 erreichte er mit 9% seinen Höchststand. Die Inflation sank quick ebenso schnell wieder, wie sie gestiegen struggle.

Im Juni 2023 struggle für jeden Beobachter, der die Funktionsweise der BLS-Modelle verstand, klar, dass die Inflation besiegt struggle. Der Verbraucherpreisindex fiel auf etwa 3 %, aber dieser Wert struggle etwas zu hoch, da er viele verzögerte Daten über Wohnen und Mieten enthielt.

Die Fed ist eine große, sture Establishment, die ihrem Wesen nach konservativ ist. Sie bewegt sich langsam. Ihre Anreizstruktur ist asymmetrisch: Ihr geht es viel mehr darum, „nicht falsch zu liegen“, als darum, „richtig zu liegen“.

Diese Komplexität ist nicht ganz so widersprüchlich, wie es klingen magazine.

Bedenken Sie die Möglichkeit von Zinssenkungen im Juni 2023 (wie ich sie damals befürwortete). Wären sie zu früh gesenkt und die Inflation wieder aufgeflammt, hätten sie dumm dagestanden. Wäre es nicht zu früh gewesen, hätten sie nur Folgendes erreicht: Kreditentlastung für die gesamten unteren 50 % der Verbraucher; mehr Wohnraumangebot; Stimulierung der Investitionsausgaben; Förderung von mehr Einstellungen; Aufrechterhaltung des Wirtschaftswachstums.

Aber hier liegt der Punkt: Für dieses Ergebnis hätten sie absolut keine Anerkennung bekommen. Es struggle ein bescheidenes Risiko ohne Vorteile für sie.

Additionally gingen sie lieber auf Nummer sicher und warteten, bis es mehr als offensichtlich struggle, dass die Inflation ruhte und die Konjunktur abkühlte.

Wir können darüber diskutieren, ob das FOMC im Juni 2023 (vielleicht einen Hauch früher) oder im September 2025 (offensichtlich spät) mit der Senkung der Zinssätze hätte beginnen sollen.

Unabhängig davon wird es Zinssenkungen geben. Sie sind wahrscheinlich bereits in den Aktienkursen festgeschrieben, was auf ein weiteres Anliegen von Jerome Powell hindeutet: Er will nicht zulassen, dass sich der KI-Hype zu einer richtigen Blase auswächst. Das ist ein Thema für ein anderes Mal.

Niedrigere Kapitalkosten, mehr zum Verkauf stehende Eigenheime und sinkende Kreditkosten – vorausgesetzt, all dies geschieht ohne einen weiteren Anstieg der Inflation – führen insgesamt zu einem anhaltenden Wirtschaftswachstum und möglicherweise auch zu leicht höheren Aktienkursen.

~~~

Genieße den Relaxation deines Sommers!

Vorher:

Warum die FED ihre Kürzungen bereits vornehmen sollte (2. Mai 2024)

Der Anstieg des Verbraucherpreisindex basiert auf Daten zu schlechter Wohnraumversorgung (11. Januar 2024)

Greedflation neu betrachtet (16. November 2023)

Die Wirtschaft nach dem Lockdown (9. November 2023)

Die Fed ist am Ende* (1. November 2023)

Inflation sinkt trotz Fed (12. Januar 2023)

Warum gibt es nicht genügend Arbeitskräfte? (9. Dezember 2022)

Warum kommt die Fed immer zu spät zur Occasion? (7. Oktober 2022)

Wer ist schuld an der Inflation, 1-15 (28. Juni 2022)

Wie alle die Wohnungsnachfrage falsch eingeschätzt haben (29. Juli 2021)

_________

1. Damals habe ich den Mangel an robusten fiskalischen Maßnahmen auf „parteipolitische Sabotage“ zurückgeführt, aber das wurde von hyperlinks wie rechts weitgehend abgetan. Die CARES-Gesetze 1 und 2 (unter Trump) und 3 (unter Biden) haben nur dazu gedient, diese vorherige Beobachtung zu bestätigen: Wir wissen, wie das richtige Drehbuch aussieht; wenn wir es nicht umsetzen, dann in der Regel aus den falschen ideologischen und politischen Gründen.

2. Dies ist eine Frage der nationalen Sicherheit, und ich unterstütze die Verpflichtung der Bundesregierung, einen 90- bis 180-tägigen Vorrat an für die Gesundheit und das Wohlergehen der Nation wichtigen Produkten bereitzustellen. Wenn alle Unternehmen einen 3-Monats-Vorrat an Widgets haben MÜSSEN, sollte dies die Aktienkurse nicht beeinflussen, außer, wer am effizientesten einen Vorrat zusammenstellt. Und es drohen hohe Strafen für die Lagerung von billigem, im Ausland hergestelltem Müll, der im Bedarfsfall nicht funktioniert.

3. Und ihre Cousine, die Schrumpfflation.

4. Ende 2021 waren Impfstoffe weithin verfügbar und das Ende der Pandemie struggle in Sicht. Was dann folgte, struggle ein Sommer voller Rachereisen, höherer Ausgaben für Dienstleistungen und einer langsamen Rückkehr zur Normalität, wenn nicht sogar quick.