In 20 Jahre Ich habe noch nie eine so düstere Stimmung gegenüber internationalen Aktien, Worth-Aktien und Bewertungen im Allgemeinen erlebt.

Investoren, mit denen ich in Kontakt komme, haben dieses Thema so intestine wie aufgegeben. Ich weiß, dass man das Gleiche in den letzten fünf bis sieben Jahren hätte sagen können, aber es fühlt sich an, als wäre dieses Jahr wirklich der Damm gebrochen. Die Anleger werfen das Handtuch.

Ich habe viele Gedanken zu diesem Thema, aber zuerst eine Lektion zur Marktgeschichte.

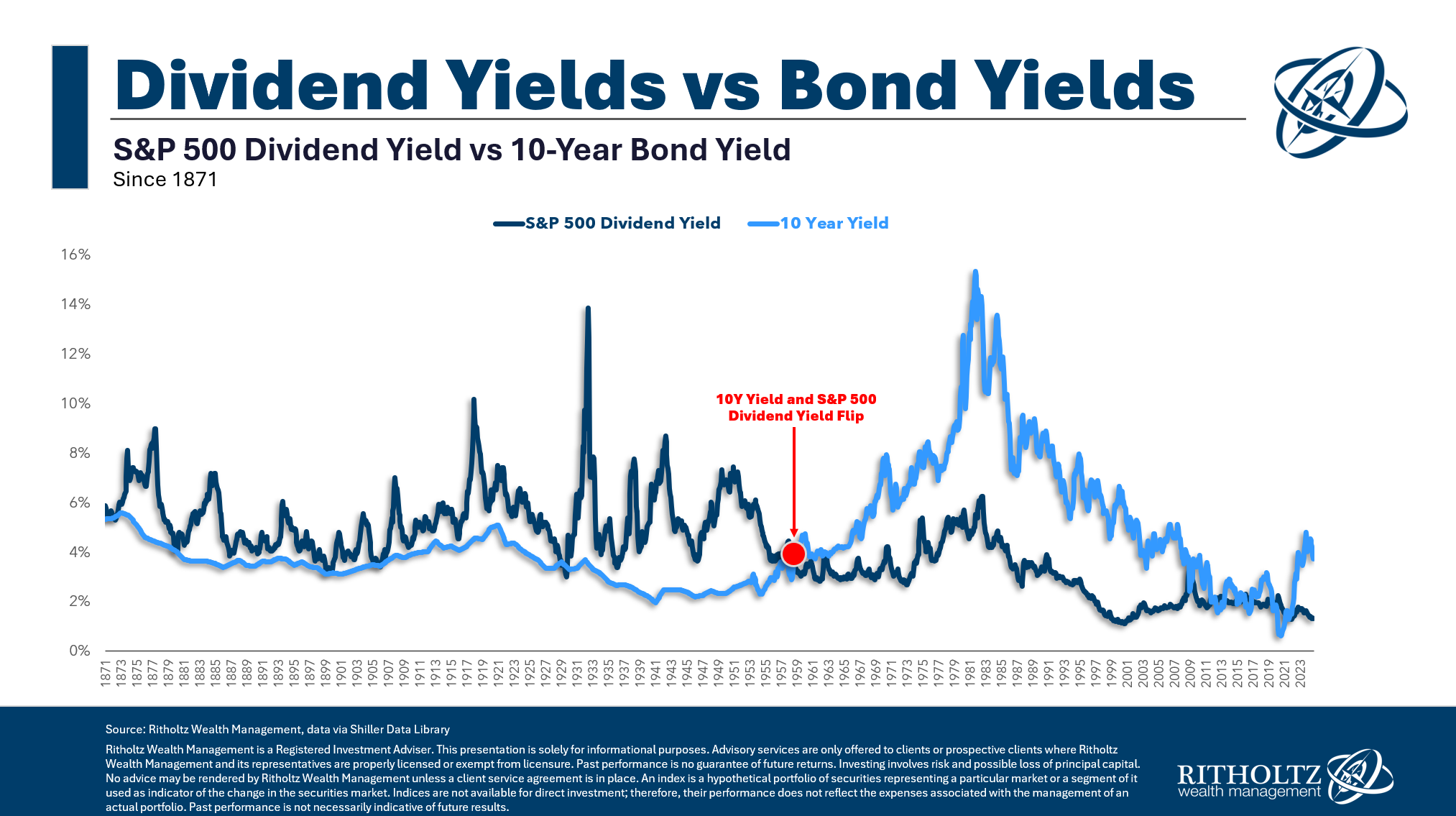

Bis in die 1950er Jahre erwarteten Anleger, mit ihren Aktien mehr Erträge zu erzielen als mit Anleihen. Die allgemeine Idee battle, dass Aktien riskanter sind und daher höhere Renditen benötigen, um Anleger anzulocken.

Als sich Dividendenrenditen und Anleiherenditen annäherten, battle das ein Sign, Aktien zu verkaufen. Die Aktienkurse würden dann fallen, bis die Dividendenrenditen wieder einen Aufschlag gegenüber Anleihen erzielten.

Es battle auch ein ziemlich gutes Marktsignal. Kurz vor der Weltwirtschaftskrise und vielen der größten Bärenmärkte des späten 19. und frühen 20. Jahrhunderts schwankten die Renditen von Aktien und Anleihen ein oder zwei Monate lang.

Doch dann passierte Ende der 1950er Jahre etwas Seltsames: Es funktionierte nicht mehr.

Die Anleiherenditen übertrafen die geteilten Renditen und blickten lange Zeit nicht zurück. Tatsächlich blieben sie 50 Jahre lang über den Aktienmarktrenditen, bis die Anleiherenditen während der Großen Finanzkrise schließlich tief genug sanken.

Das battle etwas, was Investoren jahrzehntelang als Evangelium betrachteten, und dann verschwand es plötzlich.

Peter Bernstein schrieb über die Lehren, die er aus diesem Phänomen gezogen hat Gegen die Götter:

Obwohl die Umrisse dieser neuen Welt schon lange vor 1959 erkennbar waren, blieben die alten Beziehungen auf den Kapitalmärkten tendenziell bestehen, solange Menschen mit Erinnerungen an die alten Zeiten weiterhin die Hauptinvestoren waren. Meine Companion, Veteranen des Großen Absturzes, versicherten mir zum Beispiel immer wieder, dass der scheinbare Pattern nichts anderes als eine Abweichung sei. Sie versprachen mir, dass sich die Lage in wenigen Monaten wieder normalisieren würde, dass die Aktienkurse fallen und die Anleihekurse steigen würden.

Ich warte immer noch. Die Tatsache, dass etwas so Undenkbares passieren konnte, hat meine Sicht auf das Leben und insbesondere auf das Investieren nachhaltig beeinflusst. Es prägt weiterhin meine Einstellung zur Zukunft und hat mich skeptisch gemacht, ob es sinnvoll ist, aus der Vergangenheit zu extrapolieren.

Manchmal ist es dieses Mal wirklich anders!

Ist es additionally anders? Das Zeit? Befinden wir uns jetzt in einer Welt, in der nur US-Wachstumsaktien eine Investition wert sind?

Gehören diese Zyklen der Vergangenheit an?

Meine ehrliche Antwort ist, ich weiß es nicht.

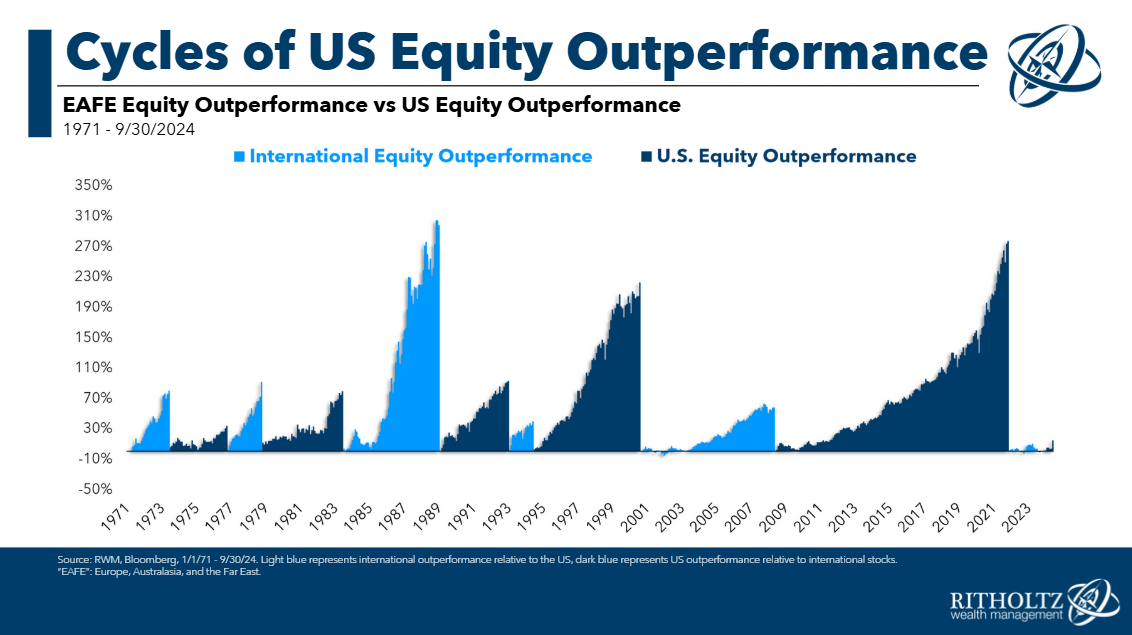

Alles, was ich jemals über Marktgeschichte studiert habe, zeigt mir, dass es nichts Verlässlicheres gibt als Zyklen. Strategien, Geografien und Faktoren schwanken zwischen Beliebtheit und Unzufriedenheit. Nichts funktioniert ewig.

Aber ich kann nicht ausschließen, dass die Technologie die Dinge verändert hat. Ich würde nicht mein Leben darauf verwetten, aber es wäre naiv anzunehmen, dass es auf den Märkten keine Paradigmenwechsel gibt. Dies könnte eine dieser Veränderungen sein.

Es gibt Gründe, warum Massive-Cap-Wachstumsaktien in den Vereinigten Staaten so beliebt sind. Sie haben die besten Grundlagen:

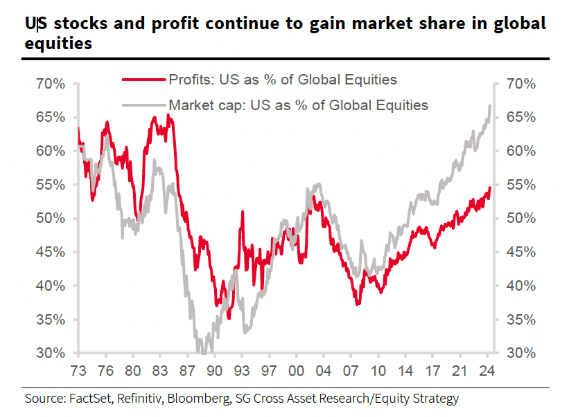

US-Aktien haben neben dem Marktanteil auch Gewinnanteile hinzugewonnen:

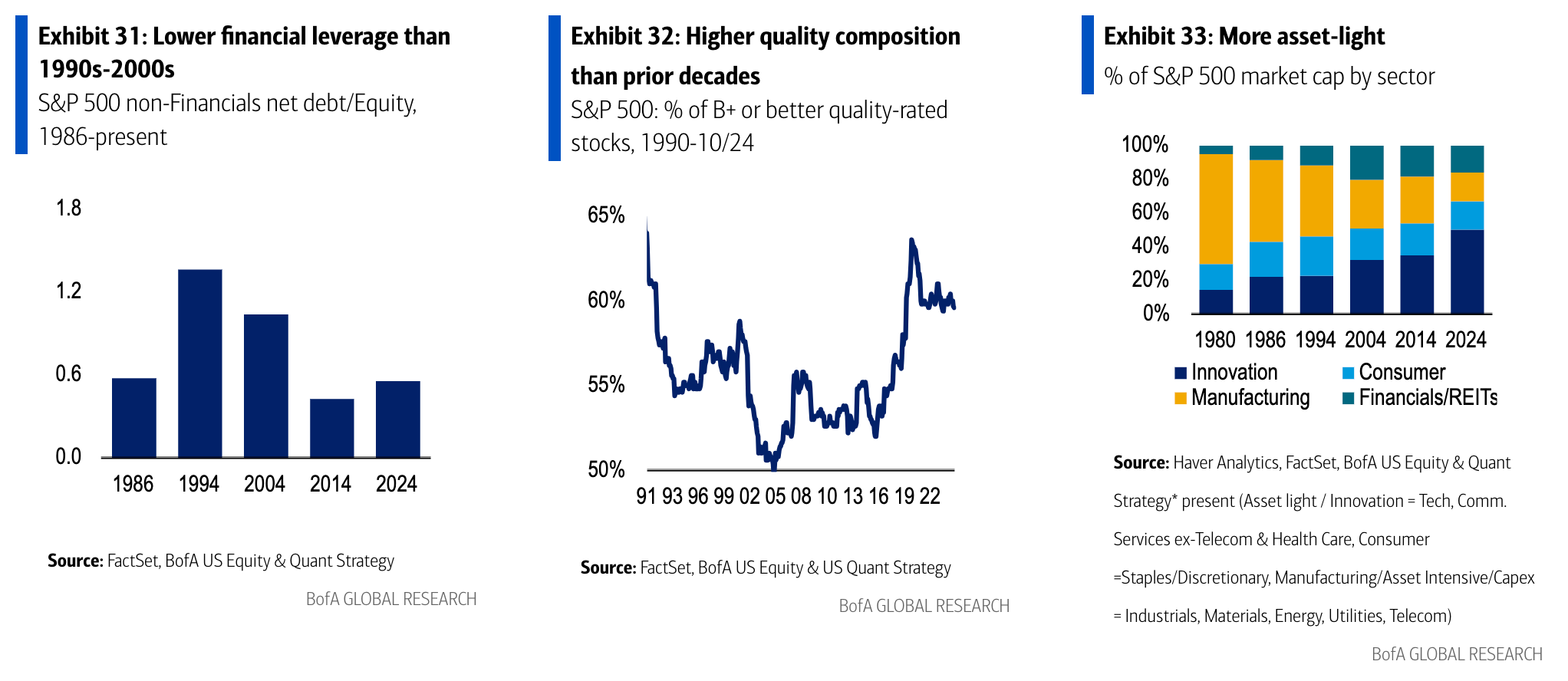

Und es gibt viele dieser Konzerne höhere Qualität als in der Vergangenheit:

Anleger hassen internationale Aktien, Schwellenländeraktien und Worth-Aktien aus gutem Grund. Die Unternehmen an der Spitze des S&P 500 und Nasdaq 100 sind, ehrlich gesagt, bessere Unternehmen.

Sie werden an der Börse übertroffen, weil sie bei den geschäftlichen Fundamentaldaten besser abgeschnitten haben.

Vielleicht hat das Wachstum von Massive-Caps inzwischen den Wertaufschlag von Small-Caps in der Vergangenheit überholt. Das macht für mich Sinn.

Die Billionen-Greenback-Frage lautet: Was ist eingepreist?

Was auch immer das Ergebnis in den kommenden 5–10 Jahren sein wird, es wird sich im Nachhinein offensichtlich anfühlen.

Natürlich haben US-Aktien weiterhin eine Outperformance erzielt, weil sie die besten Unternehmen sind!

Natürlich entwickelten sich US-Aktien schlechter, weil die Bewertungen so hoch waren!

Auch hier weiß ich es nicht.

Ich weiß, dass Investoren hier und auf der ganzen Welt mit aller Kraft Geld in US-Aktien stecken und andere Bereiche des globalen Aktienmarkts im Stich lassen.

Ich glaube immer noch an Diversifizierung, weil ich einfach keine Ahnung habe, was die Zukunft bringen wird. Diversifizierung ist ein Eingeständnis der Unwissenheit über die Zukunft.

Aber ich bin nicht blind dafür, dass sich Marktbeziehungen manchmal für immer ändern.

Das Einzige, was ich mit Sicherheit weiß, ist, dass ich noch nie eine so düstere Stimmung gegenüber Unternehmen außerhalb der US-amerikanischen Massive-Cap-Aktien gesehen habe.

Die Zeit wird zeigen, ob dies einer dieser Generationswendepunkte in historischen Beziehungen oder ein weiteres Beispiel dafür ist, dass Anleger der Wertentwicklung der Vergangenheit hinterherjagen.

Weiterführende Literatur:

Bei der Diversifizierung geht es um Jahrzehnte