Eine der überraschendsten Entwicklungen des ersten Halbjahres 2022 waren die hohen Renditen, die Anleger aus festverzinslichen Wertpapieren für Anleihen erzielten. Der Bloomberg US Combination Bond Index verzeichnete die schlechteste 12-Monats-Rendite seiner gesamten Geschichte, was viele Anleger dazu veranlasste, ihre Engagements, insbesondere in längerfristigen Sektoren, abzubauen.

Jetzt, da sich der Staub etwas gelegt hat, ist es ein harter Kampf, mit Investoren über eine Neubewertung des Bereichs zu sprechen. Ich verstehe das. Die Inflation steigt weiter, weitere Zinserhöhungen stehen bevor und die jüngsten Renditen sind die schlechtesten seit Jahrzehnten. Das ist kein sehr attraktives Szenario für einen festverzinslichen Anleger. Aber schauen wir uns an, wo die Dinge stehen wahrscheinlich gehen im Gegensatz zu wo sie waren.

Inflation und Zinsen

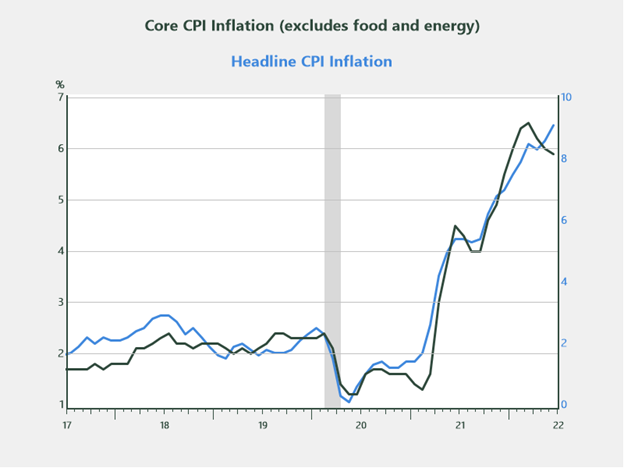

Es ist schwierig, ein Gespräch über festverzinsliche Wertpapiere zu führen, ohne über die Inflation zu sprechen, additionally beginnen wir hier. Wie ich bereits in einem früheren Publishgibt es starke Hinweise darauf, dass die Inflation ihren Höhepunkt überschritten hat. Abgesehen von Lebensmitteln und Energie scheinen die Kernkomponenten der Inflation umzukippen, wie die folgende Grafik zeigt. In vielen Bereichen, die während der Pandemie zu höheren Inflationsraten geführt haben (z. B. Gebrauchtwagen und -lastwagen, Heimtextilien und Wohnen), beginnt sich die Preismoderation nun abzuzeichnen, da die Lagerbestände wachsen und die Nachfrage nachlässt.

Quelle: Haver Analytics

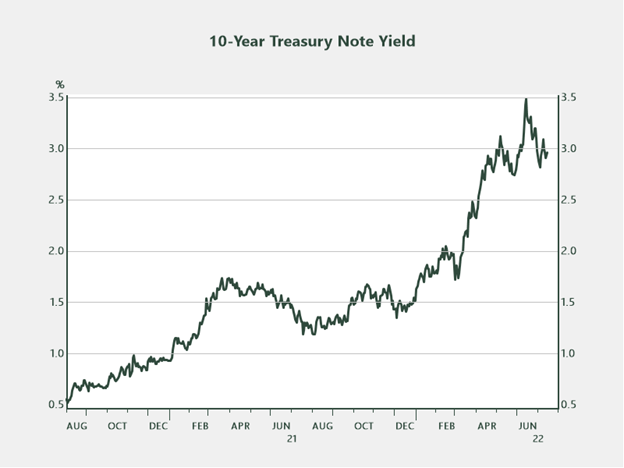

Die Kerninflation macht etwa 80 Prozent des Gesamt-VPI aus. Wenn sich die aktuellen Traits fortsetzen, was sie voraussichtlich tun werden, wird die Kernkomponente des VPI im Herbst einen dämpfenden Effekt auf das Gesamtinflationsbild haben. Diese Annahme spiegelt sich derzeit auf den Märkten wider, wie die jüngsten Traits bei der Rendite 10-jähriger Staatsanleihen zeigen.

Quelle: Haver Analytics

Das zweite Quartal 2022 verzeichnete die höchste Inflationsrate seit 40 Jahren, dennoch notiert die Rendite 10-jähriger US-Staatsanleihen auf etwa demselben Niveau wie zu Beginn des Quartals. Diese Tatsache deutet darauf hin, dass die Anleger davon ausgehen, dass die Inflation vorübergehender Natur und nicht strukturell ist und dass die Wirtschaft auf eine Verlangsamung zusteuert – ein Szenario, das sich in letzter Zeit in der Type der Renditekurve widerspiegelt.

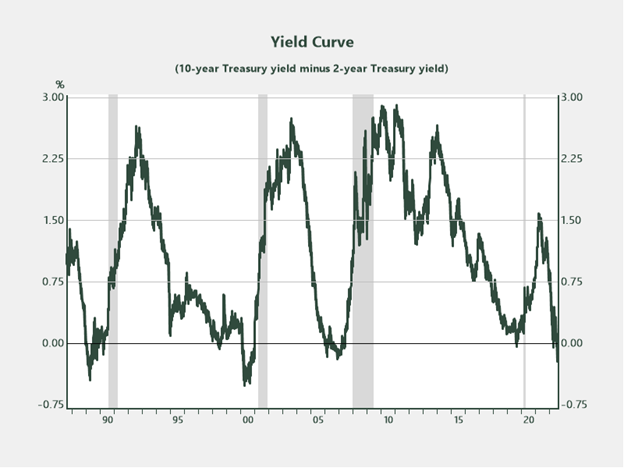

Renditekurve

Die Zinskurve spiegelt die Stimmung der Anleger in Bezug auf kurz- und langfristige Konjunktur- und Zinsprognosen wider. Derzeit verkaufen Anleger kurzfristige US-Staatsanleihen in Erwartung weiterer Zinserhöhungen durch die Fed. Die kurzfristigen Renditen steigen, während die längerfristigen Zinsen in Erwartung einer nachlassenden Inflation und eines wirtschaftlichen Abschwungs nach unten korrigiert werden. Das Ergebnis ist eine sogenannte Kurveninversion, ein Szenario, das jeder Rezession (die grauen Bereiche im Diagramm) der letzten 40 Jahre um etwa 12–18 Monate vorausging. Wenn dieser historische Zusammenhang Bestand hat, würde dies irgendwann Mitte bis Ende 2023 ein Rezessionsszenario einleiten.

Quelle: Haver Analytics

Ausblick für festverzinsliche Wertpapiere

Sektoren höherer Qualität und längerer Laufzeit. Angesichts der Möglichkeit einer Konjunkturabschwächung am Horizont (in Kombination mit einer nachlassenden Inflation) sehen die Aussichten für hochwertige festverzinsliche Wertpapiere intestine aus, insbesondere für Funding-Grade-Segmente mit längeren Laufzeiten. Wenn die Konjunktur nachlässt und die Fed gezwungen ist, mit einer Senkung der kurzfristigen Zinsen zu reagieren, suchen Anleger im Allgemeinen nach Bereichen mit höheren Renditen und längeren Laufzeiten. Die Preise in diesen Sektoren steigen tendenziell, da die Nachfrage das Angebot übersteigt.

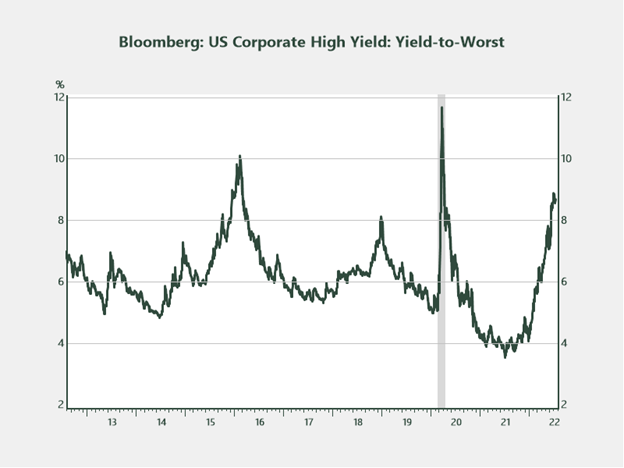

Segmente von geringerer Qualität. Ein Bereich, der im ersten Halbjahr 2022 einem erheblichen Verkaufsdruck erlag, ist der Hochzinsbereich. Derzeit liegt die Yield-to-Worst-Charge des Bloomberg US Company Excessive Yield Index bei 8,7 Prozent, ein Niveau, das im letzten Jahrzehnt nur dreimal erreicht wurde. Der Preis der Anleihen im Index liegt im Durchschnitt bei 87 USD (Nennwert von 100 USD), was nicht allzu weit von dem Stand des Abschwungs im Jahr 2020 entfernt ist. Wenn Anleger ihre Aussichten und Allokationen für festverzinsliche Wertpapiere prüfen, ist dies ein Bereich, der einige Aufmerksamkeit verdient.

Quelle: Haver Analytics

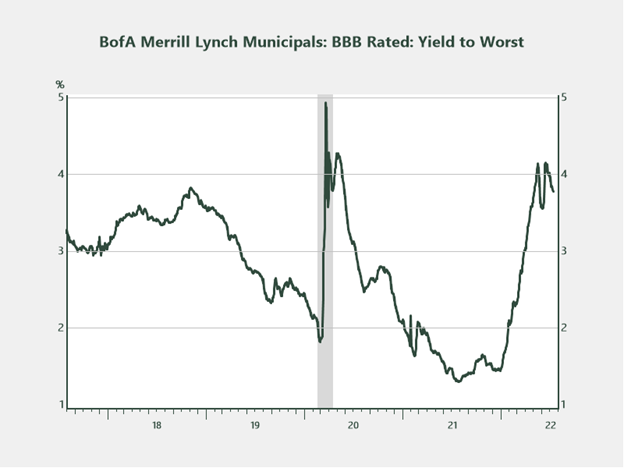

Kommunalanleihen. Ähnlich wie andere festverzinsliche Sektoren gerieten Kommunalanleihen im ersten Halbjahr stark unter Druck. Die Rendite bis zum schlechtesten Wert des mit BBB bewerteten BofA Merrill Lynch Municipal Index liegt derzeit bei 3,8 Prozent, was für jemanden in der 30-Prozent-Steuerklasse einer steuerpflichtigen Rendite von 5,4 Prozent entspricht. Im Bereich der Kommunalanleihen mit niedrigerer Kreditqualität und hoher Rendite sehen die Renditen sogar noch attraktiver aus: Der Bloomberg Municipal Customized Excessive Yield Composite Index bringt 4,2 Prozent (steuerpflichtiges Äquivalent von 6 Prozent).

Quelle: Haver Analytics

Der Weg in die Zukunft

Da die Fed in den nächsten Quartalen weiterhin aggressiv gegen die Inflation vorgeht und die Märkte jede Wirtschaftsnachricht mit Spannung aufnehmen, werden festverzinsliche Wertpapiere zweifellos Phasen erhöhter Volatilität erleben, ebenso wie Aktien. In diesen Phasen des gefühlten Chaos sollten strategische langfristige Anleger jedoch Bereiche ausnutzen, die übermäßig verkauft wurden. Phasen, in denen Irrationalität und Emotionen die Märkte dominieren, bieten oft die besten Kaufgelegenheiten, und es fühlt sich derzeit wie eine dieser Phasen bei festverzinslichen Wertpapieren an.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf dem Unabhängiger Marktbeobachter.

Kommunalanleihen sind bundessteuerfrei, können aber staatlichen und lokalen Steuern unterliegen, und Zinserträge können der bundesstaatlichen alternativen Mindeststeuer (AMT) unterliegen. Anleihen unterliegen der Verfügbarkeit und den Marktbedingungen; einige haben Kündigungsoptionen, die sich auf die Erträge auswirken können. Anleihekurse und Renditen stehen in umgekehrter Beziehung: Wenn der Kurs steigt, sinkt die Rendite und umgekehrt. Das Marktrisiko ist zu berücksichtigen, wenn Anleihen vor Fälligkeit verkauft oder zurückgezahlt werden.

Hochzins-/Ramschanleihen investieren hauptsächlich in Anleihen mit niedrigerem Ranking und werden von Unternehmen ohne langjährige Erfolgsbilanz bei Umsatz und Gewinn oder mit fragwürdiger Kreditwürdigkeit ausgegeben. Damaging wirtschaftliche Veränderungen oder schlechte Leistungen der Emittenten dieser Anleihen können die Fähigkeit zur Tilgung und Zinszahlung beeinträchtigen. Hochzinsanleihen bergen erhebliche Risiken, neigen zu höherer Volatilität und sind möglicherweise nicht für alle Anleger geeignet.