In der gestrigen Publish kamen wir zu dem Schluss Zinssätze wurden beeinflusst – aber nicht gesetzt – von der Fed. Wir beobachteten auch, dass die Zinssätze durch das Angebot und die Nachfrage nach Kapital beeinflusst wurden. Wir haben jedoch in beiden Fällen festgestellt, dass es erhebliche Abweichungen darüber gab, was diese beiden Modelle angegeben haben, was darauf hindeutet, dass noch etwas anderes vor sich geht.

Um herauszufinden, was das „etwas anderes“ ist, möchte ich ein bisschen tiefer in die Raten selbst graben. Theoretisch bestehen die Tarife aus drei Teilen: einem grundlegenden risikofreien Zinssatz, was Anleger benötigen, um den aktuellen Verbrauch zu verschieben; plus Entschädigung für das Kreditrisiko; plus Kompensation für das Inflationsrisiko. Wenn wir US-Finanzierungssätze als Grundlage für unsere Analyse verwenden, können wir das Kreditrisiko ausschließen (ja, ich weiß, aber mit mir zusammenarbeiten) und haben die risikofreie Fee zuzüglich der Inflation.

US -Finanzierungsrate

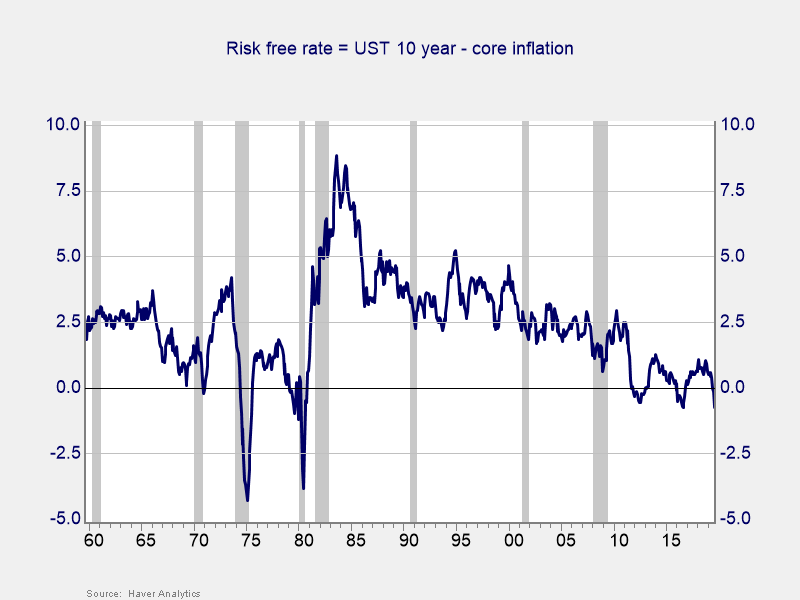

Das folgende Diagramm zeigt diese Beziehung, wobei die Raten, die in hohem Maße mit der Inflation korrelieren. Aber es zeigt auch etwas anderes: Über den Inflationsabfall hinaus hat noch etwas passiert, um Zinsen so niedrig zu bringen, wie sie sind. Die risikofreie Fee, nämlich die Lücke zwischen der 10-jährigen Finanzrate und der Inflationsrate, ist ebenfalls zurückgegangen.

Risikofreie Fee

Wir können feststellen, dass der nachstehende Diagramm deutlich zurückgeht, was den risikofreien Zinssatz zeigt, der als 10-Jahres-Treasury-Fee weniger Kerninflation berechnet wird. Von den frühen 1980er Jahren bis in die frühen 2010er Jahre ging diese Fee stetig zurück. Während die Inflation stieg und geopolitische Ereignisse kamen und gingen, kam es zu einem stetigen Rückgang dessen, was Anleger als Grundniveau der Rendite betrachteten. In den letzten Jahren hat sich dieser risikofreie Zinssatz bei etwa Null ziemlich beständig gehalten.

Jede Erklärung für dieses Verhalten muss sowohl für den Rückgang der Mehrzehnte als auch für die jüngste Stabilisierung um Null berücksichtigt werden. Es muss auch die Tatsache berücksichtigen, dass wir schon einmal hier waren. Durch die Analyse von Raten auf diese Weise können wir sehen, dass die aktuellen Bedingungen nicht eindeutig sind. Wir haben in den späten 1960er bis 1970er Jahren etwas Ähnliches gesehen.

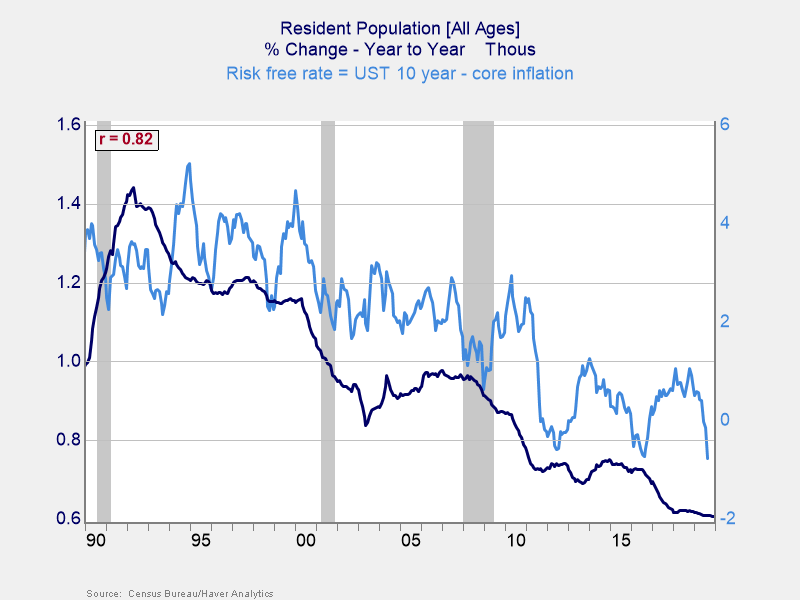

Bevölkerungswachstum

Es gibt nicht zu viele Faktoren, die über Jahrzehnte einen konsistenten Pattern haben, was erforderlich ist, um diese Artwork von Verhalten zu erklären. Es gibt auch nur wenige Faktoren, die auf Basisebene arbeiten, um die Wirtschaft zu beeinflussen. Das einzige, das in der Tat zur Rechnung passt, ist das Bevölkerungswachstum. Lassen Sie uns additionally sehen, wie das als Erklärung funktioniert.

Wie die Tabelle zeigt, funktioniert die Bevölkerung (insbesondere die Bevölkerungswachstum) sehr intestine. Von 1990 bis heute ist die Verlangsamung des Bevölkerungswachstums mit geringerer risikofreier Raten Hand in Hand. Empirisch sind die Daten solide, aber auch theoretisch sinnvoll. Jüngere Bevölkerungsgruppen wachsen tendenziell schneller, während ältere langsamer wachsen. Eine wachsende Bevölkerung braucht mehr Kapital, um Häuser, Unternehmen usw. zu bauen. Aber langsameres Wachstum bedrückt die Nachfrage nach Kapital.

Dieses Modell umfasst sowohl die Fed- als auch die Marktmodelle, bietet ihnen jedoch eine solide Grundlage. Es erklärt auch, warum die Raten in letzter Zeit niedrig geblieben sind, obwohl sowohl die Fed- als auch die Marktmodelle signalisieren, dass sie steigen sollten. Da das Bevölkerungswachstum niedrig ist und wahrscheinlich so bleibt, wird es weiterhin einen Anker für die künftigen Raten geben.

Dieses Modell gibt auch eine Antwort auf eine unserer früheren Fragen, warum die Raten in den USA höher sind als in Europa und warum die europäischen Raten höher sind als in Japan. In diesem Szenario sollten wir das relative Bevölkerungswachstum betrachten – und wir tun es. Wenn wir darüber nachdenken, wann die Raten in Europa und Japan abgebaut wurden, sehen wir auch, dass die Zeitpläne mit Verlangsamungen des Bevölkerungswachstums übereinstimmen. In der Wirtschaft werden nur wenige Dinge bewiesen, aber die Indizienbeweise über Jahrzehnte und rund um den Globus sind überzeugend. Ein niedriges Bevölkerungswachstum führt zu niedrigen risikofreien Zinssätzen.

Die Antwort auf unsere Frage

Die Raten sind niedrig, weil das Bevölkerungswachstum niedrig ist. Die Raten sind anderswo niedriger, da das Bevölkerungswachstum noch niedriger ist. Diese State of affairs wird sich in absehbarer Zukunft nicht ändern, sodass wir auch erwarten können, dass niedrigere Zinsen bestehen bleiben. Diese Antwort lässt natürlich immer noch die Frage der Inflation offen, aber darauf können wir separat achten. Der zugrunde liegende Pattern bleibt niedrige Raten. Und das ist wirklich anders – wenn nicht von der Geschichte, wie wir oben gesehen haben, zumindest von den meisten Erwartungen.

Wie zu erwarten ist, hat diese Erklärung interessante Auswirkungen sowohl für die Wirtschaftspolitik als auch für unsere Investitionen. Wir werden nächste Woche fertig werden, indem wir uns diese Themen ansehen.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.