Die Bilder und Movies vom Hurrikan Helene sind unfassbar.

Ein Notfallhelfer sagte, die Überschwemmungen in Teilen von North Carolina ähnelten biblischen Verwüstungen.

Ich kann mir nicht vorstellen, zu versuchen, die Scherben wieder aufzusammeln, wenn Ihre Stadt, Ihr Haus oder Ihr Unternehmen durch den Sturm zerstört wurde.

Die gute Nachricht ist, dass dieses Land ziemlich intestine darin ist, in solchen Situationen Truppen zur Hilfe zu mobilisieren.

Die schlechte Nachricht ist, dass diese Situationen häufiger auftreten. Es scheint, als hätten wir jetzt einmal im Jahr einen „einmal in 100 Jahren“-Sturm.

Hurrikane. Waldbrände. Überschwemmungen. Tornados. Starke Hitze.

Wenn diese Stürme anhalten, ist der Klimawandel in den kommenden Jahren eines der größten Risiken für den Immobilienmarkt.

Letzte Woche Zillow kündigte an, dass sie nun Klimarisiko- und Versicherungsdaten in alle Immobilienanzeigen aufnehmen würden:

Zillow führt Klimarisikodaten ein, die von First Road, dem Customary für die Finanzmodellierung von Klimarisiken, bereitgestellt werden, in zum Verkauf stehenden Immobilienangeboten in den gesamten USA. Hauskäufer erhalten Einblicke in fünf Hauptrisiken – Überschwemmung, Waldbrände, Wind, Hitze und Luftqualität – direkt von den Eintragsseiten aus, komplett mit Risikobewertungen, interaktiven Karten und Versicherungsanforderungen.

Manche Menschen kümmern sich vielleicht nicht so sehr um den Klimawandel, aber Hausbesitzer merken es auf jeden Fall, wenn ihre Versicherungsrechnung steigt. Sie können den Preis Ihres Hauses und den Hypothekenzins festlegen, die Versicherungsprämien sind jedoch nicht festgelegt.

Die landesweite durchschnittliche jährliche Prämie für die Hausratversicherung betrug im Jahr 2023 etwas weniger als 2.400 US-Greenback. Aber in Florida lag es eher bei 11.000 US-Greenback professional Jahr (das ist der höchste im Land).

Je mehr Menschen in katastrophengefährdete Gebiete ziehen, desto teurer wird der Schaden. Manche Versicherer haben beschlossen, sich ganz aus bestimmten Bundesstaaten, Gebieten oder Hausbesitzern zurückzuziehen. Dadurch wird die Versicherung noch teurer, was dazu führt, dass einige Hausbesitzer auf eine Hausratversicherung verzichten.

Das Wall Road Journal Schätzungen zufolge schließen 12 % der Hausbesitzer keine Hausratversicherung ab. Ich gehe davon aus, dass diese Zahl in den kommenden Jahren steigen wird, da die Versicherungskosten immer anspruchsvoller werden.

Was passiert additionally, wenn diese Hochrisikogebiete von Naturkatastrophen heimgesucht werden, die eine Versicherung zu teuer machen?

Diese Woche a Kongressabgeordneter aus Florida befürwortete die Schaffung eines nationalen Katastrophenversicherungsfonds, der die Kosten im Wesentlichen auf alle Staaten verteilen würde:

Der Abgeordnete Jared Moskowitz, ein Demokrat, hat ein Gesetz eingereicht, das „das Risiko verteilen“ würde, indem Bundesanleihen verwendet werden, um die Versicherungslast zu verringern.

„Es würde kein Geld zum Defizit hinzufügen. Es würde den Staaten ermöglichen, Anleihen zu kaufen, was – wenn wir diese in 1000-Jahres-Ereignissen haben – den Versicherungsgesellschaften diese Final abnehmen würde, was die Rückversicherungskosten um 25 Prozent in die Höhe treibt“, sagte Moskowitz bei seinem Auftritt auf Fox Information am Samstag.

„Selbst wenn sich mein Gesetzentwurf nicht bewegt oder irgendwohin führt, müssen die Regierung und der Kongress der Vereinigten Staaten meiner Meinung nach erkennen, dass wir das Risiko amortisieren und dieses Risiko verteilen müssen. Es kann nicht allein an einem oder zwei Staaten liegen, damit umzugehen.“

Einerseits sind mehr Menschen an die Küsten gezogen, wo die Gefahr schwerer Stürme steigt. Sie sind dieses Risiko eingegangen.

Andererseits fällt es mir schwer, Kommunalverwaltungen herumzusitzen und zuzulassen, dass hohe Versicherungskosten ihre Städte und Gemeinden dezimieren.

Dies wird in den kommenden Jahren sicherlich ein umstrittenes Thema sein.

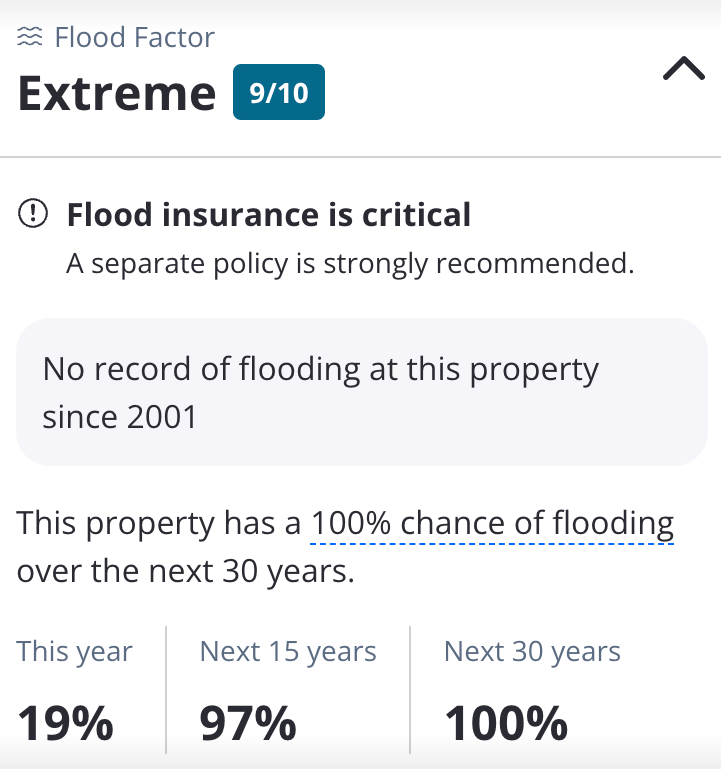

Unser Produzent Duncan kommt aus North Carolina. Er schickte mir den Zillow-Klimarisikobericht über ein Küstenhaus in North Carolina (nicht am Meer):

Wenn mir diese Fakten präsentiert werden, müsste ich es mir zweimal überlegen oder sie zumindest als Verhandlungstaktik nutzen.

Ich habe mehr Fragen als Antworten dazu, wie sich das alles entwickelt:

- Sehen wir in den kommenden Jahren eine Veränderung der Migrationsmuster (Menschen strömen in den Süden)?

- Wird der Besitz eines Eigenheims in bestimmten Gegenden für manche Menschen zu riskant?

- Wird der Besitz eines Eigenheims in bestimmten Gegenden für manche Menschen zu teuer, wenn die Versicherungskosten steigen?

- Werden die Immobilienpreise in Hochrisikogebieten sinken?

- Wie lange werden Versicherer bereit sein, in Hochrisikogebiete vorzudringen?

- Wann wird die Regierung eingreifen, um die Hausratversicherung erschwinglich zu halten?

Es ist unmöglich zu wissen, wie sich das alles entwickelt, denn Mutter Natur ist unberechenbar.

Aber täuschen Sie sich nicht, dies ist für viele Hausbesitzer eines der größten Risiken in den kommenden Jahren.

Seien Sie zumindest bereit, höhere Prämien für Ihre Hausratversicherung zu zahlen.

Weiterführende Literatur:

Wird die Kfz-Versicherung zur Krise?