In den letzten Jahren haben viele Menschen nach Alternativen zum 60/40-Portfolio (einer Portfolioaufteilung von 60 Prozent Aktien und 40 Prozent Festzinsen) gesucht – und das aus gutem Grund. Durch die massiven Interventionen der Fed zur Senkung der Zinsen ist die 40-prozentige Festzinsallokation im 60/40-Portfolio wesentlich weniger attraktiv geworden. Angesichts einer Inflation, die ein seit Jahrzehnten nicht mehr erlebtes Niveau erreicht hat, und der beabsichtigten Anhebung der Zinsen durch die Fed fragen sich die Menschen, ob Festzinsen noch immer den Kapitalschutz bieten, den viele Anleger suchen. Das schlechteste Quartal des Bloomberg US Mixture Bond Index seit mehr als zwei Jahrzehnten hat diese Sorge sicherlich verstärkt. Diese Krise hat Festzinsen jedoch für die Zukunft in eine viel gesündere Place gebracht, da höhere Anfangsrenditen die Anleger vor weiteren Kursrückgängen schützen können.

Warum das 60/40-Portfolio verwenden?

Im Rahmen eines 60/40-Portfolios sollen festverzinsliche Wertpapiere die Volatilität eines reinen Aktienportfolios senken und dem Anleger dennoch die Möglichkeit geben, eine angemessene Rendite zu erzielen. Auf lange Sicht sollten Aktien besser abschneiden als festverzinsliche Wertpapiere. Wäre additionally Wachstum die einzige langfristige Sorge, würden Anleger am Ende reine Aktienportfolios haben. Für viele Anleger ist jedoch auch die Volatilität ein Downside, sodass festverzinsliche Wertpapiere eine große Rolle im Portfolio spielen.

Aus diesem Grund wurde das 60/40-Portfolio zu einer beliebten und ausgewogenen Anlagestrategie. Als die Zinsen jedoch auf ein sehr niedriges Niveau fielen, stellten wir fest, dass sich Anleiheninvestoren über zwei Dinge Sorgen machten:

-

Die Portfolios würden keine ausreichende Rendite abwerfen.

-

Das Risiko steigender als fallender Zinsen conflict größer, sodass festverzinsliche Wertpapiere nicht mehr den gleichen Schutz vor Kursverlusten boten wie in der Vergangenheit.

Dies führte dazu, dass einige Anleger mehrere unterschiedliche Strategien implementierten, um diese Bedenken auszuräumen.

60/40 Alternativen

Um niedrigen Renditeerwartungen entgegenzuwirken, haben Anleger möglicherweise ihre 60/40-Allokation angepasst, um mehr Aktien aufzunehmen, in illiquidere Produkte wie Personal Fairness oder Personal Credit score investiert oder ihre 40-Prozent-Allokation angepasst, um risikoreichere Bereiche des Rentenmarkts aufzunehmen. Jede dieser Optionen hat ihre Nachteile, aber alle erhöhen das Risiko des Portfolios. Dabei wurde davon ausgegangen, dass der Anleger dieses Risiko hätte eingehen können oder dass das Risiko dieser Anlageklassen angesichts der Unterstützung durch die Fiskal- und Geldpolitik kein Downside darstellte.

Anleger, die befürchteten, dass festverzinsliche Wertpapiere bei Kursrückgängen keinen Schutz bieten, haben möglicherweise Anleihen mit kürzeren Laufzeiten gekauft, um sich gegen steigende Zinsen abzusichern, Derivate zum Schutz gegen einen Marktrückgang eingesetzt oder Rohstoffe zur Absicherung gegen steigende Inflation ins Portfolio aufgenommen. Mit Blick auf die Zukunft hat jede Possibility ihre Nachteile, sodass traditionelle festverzinsliche Wertpapiere möglicherweise einen besseren relativen Wert bieten als diese Alternativen.

Zurück zur Neutralität

Beide oben aufgeführten Strategien bieten Instruments, um auf bestimmte Marktbedingungen einzugehen, und liefern ein Argument für Änderungen Ihrer Allokation, wenn sich die Marktbedingungen ändern. Portfolios sollten jedoch eine Zielallokation haben, die unter „normalen“ Umständen erreicht werden kann. Obwohl sowohl Aktien als auch festverzinsliche Wertpapiere im ersten Quartal unter Druck gerieten, kann ein ausgewogener 60/40-Ansatz für einige Anleger als mäßig aggressives Portfolio immer noch sinnvoll sein. Die Aktien können Aufwärtspotenzial bieten, während festverzinsliche Wertpapiere vor Abwärtsrisiken schützen und dennoch die Likelihood auf eine optimistic Rendite bieten.

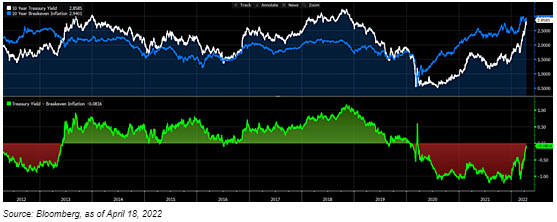

Sowohl Aktien als auch Anleihen fielen im ersten Quartal, als die Realrenditen und Inflationserwartungen stiegen; dies conflict eine ungewöhnliche Kombination, da steigende Realrenditen die Inflation verlangsamen sollten. Das folgende Diagramm ist eines meiner Lieblingsdiagramme, um zu zeigen, mit welchem Zinsniveau man nach der Inflation rechnen kann. Die weiße Linie ist die 10-jährige Staatsanleihe, die blaue Linie stellt die 10-jährige Inflationserwartung dar und das untere Feld zeigt die Differenz, die den Realzins darstellt.

Im unteren Bereich ist ersichtlich, dass die Realzinsen nahe Null und sehr nahe an den Niveaus vor der Pandemie liegen. Betrachtet man die Komponenten der Realzinsen, sieht man, dass die Inflationserwartungen (die blaue Linie) so hoch sind wie seit 10 Jahren nicht mehr, während die Nominalzinsen weniger als 50 Basispunkte von ihrem 10-Jahres-Hoch entfernt sind, einem Niveau, das vor der Pandemie nur kurz gehalten wurde. Dieser Zinsanstieg lässt viele wahrscheinlich fragen, ob die konservativen Anlagen, in die sie investiert haben, tatsächlich konservativ sind.

Die Geschwindigkeit, mit der die Zinsen stiegen, conflict im ersten Quartal der Grund für die Probleme, aber es wird für den Markt schwierig sein, diesen Anstieg zu wiederholen, da er bereits eine beträchtliche Anzahl von Zinserhöhungen der Fed eingepreist hat. Zwar ist es durchaus möglich, dass die Fed noch restriktiver wird und die Inflation hartnäckig hoch bleibt, aber diese Risiken werden allmählich durch die Möglichkeit einer Rezession oder einer Verlangsamung des Wachstums ausgeglichen.

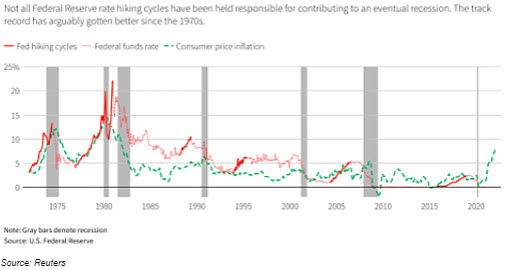

Eine weitere Sorge ist, dass die Fed keine sanfte Landung hinbekommt (additionally die Inflation nicht senken kann, ohne eine Rezession auszulösen). Rückblickend kann man in der Grafik oben sehen, dass Rezessionen schon mehrmals auf Zinserhöhungszyklen folgten, sodass dies ein Szenario sein könnte, in dem festverzinsliche Wertpapiere profitieren könnten. Andererseits gab es auch optimistic Beispiele für sanfte Landungen, wie etwa 1994 (als die Fed die Zinsen in nur 12 Monaten verdoppelte) und der jüngste Zyklus, der 2016 begann. Da Unternehmen und Verbraucher in bester Verfassung sind, ist eine sanfte Landung durchaus möglich, und eine, bei der Aktien eine gute Efficiency erzielen könnten, was dazu beitragen würde, eine mögliche Schwäche festverzinslicher Wertpapiere auszugleichen.

Nach vorne schauen, nicht zurück

Die Vorteile eines 60/40-Portfolios liegen in der oben beschriebenen historischen Erfolgsbilanz mit niedriger Korrelation zwischen Anleihen und Aktien, die es auf ein breites Spektrum von Ergebnissen vorbereitet. Wir wollen uns nicht nur auf das vorbereiten, was gerade passiert ist, insbesondere nicht in einem sehr seltenen Szenario. Obwohl die Alternativen zu einem 60/40-Portfolio nützliche Werkzeuge im Werkzeugkasten sein können, sollten Anleger, wenn die Zinsen wie immer wieder in Richtung impartial gehen, eine langfristige Perspektive einnehmen; ihr Anlageziel, ihre Risikobereitschaft und ihre Anlageziele berücksichtigen und entscheiden, ob eine Rückkehr zum neutralen Kurs für sie sinnvoll ist.

Investitionen sind mit Risiken verbunden, darunter dem Verlust des investierten Kapitals. Manche Investitionen sind nicht für alle Anleger geeignet und es gibt keine Garantie dafür, dass ein Anlageziel erreicht wird.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf dem Unabhängiger Marktbeobachter.