Die COVID-19-Pandemie hatte überraschende Auswirkungen auf die Scheidungsraten in den USA. Gesundheits- und Wirtschaftssorgen sowie andere Unsicherheiten haben einige unglückliche Paare dazu veranlasst, durchzuhalten Die Scheidungsraten sind tatsächlich gesunken. Da jedoch immer mehr Menschen geimpft werden und allmählich zu den Routinen vor der Pandemie zurückkehren, werden die Zahlen wahrscheinlich steigen. Und wenn Sie als Beraterin Frauen durch die finanziellen Veränderungen nach einer Scheidung begleiten, sollten Sie über diesen erwarteten Anstieg nachdenken.

Scheidung ist ein weiterer Bereich, in dem wir Beweise dafür sehen Auswirkungen der Pandemie auf Frauen. Frauen sind nach einer Scheidung meist finanziell härter betroffen. Und da Frauen im Jahr 2020 die höchste Charge an Arbeitsplatzverlusten zu verzeichnen hatten, ist die Wahrscheinlichkeit, dass eine Scheidung nach der Pandemie den finanziellen Weg einer Frau unterbricht, noch größer. Die Auswirkungen können für Klienten am stärksten sein, die sich in einer „grauen“ oder späten Scheidung befinden. Bereits vor der Pandemie übertrafen die Scheidungsraten bei grauen Paaren die der jüngeren Paare. Die Entscheidung, eine Ehe nach dem 50. Lebensjahr zu beenden, könnte bedeuten, dass Vermögenswerte und Finanzen, die über Jahrzehnte geteilt wurden, auseinanderfallen.

Was sollten Ihre Gespräche als Beraterin, die Frauen bei der finanziellen Veränderung nach einer Scheidung begleitet, vor diesem Hintergrund beinhalten? Es gibt mehrere Bereiche, auf die Sie sich konzentrieren können, um Licht ins Dunkel zu bringen – insbesondere für Kunden, die die Kontrolle über wichtige finanzielle Entscheidungen an ihren Ehepartner abgetreten haben – einschließlich der Vermittlung eines Verständnisses für die Aufteilung des ehelichen Vermögens, Einkommensüberlegungen und Nachlassplanung.

Aufteilung des ehelichen Vermögens

Dieses Thema kann sehr kompliziert werden. Während der Ehe erworbene Vermögenswerte werden nach Landesrecht aufgeteilt. Die meisten Staaten befolgen Regeln zur gerechten Verteilung, die das gesamte eheliche Vermögen berücksichtigen und ein Gericht über die Verteilung zwischen den Ehegatten entscheidet. In den neun Bundesstaaten mit gemeinschaftlichem Eigentumsrecht gelten die während der Ehe erworbenen Vermögenswerte mit bestimmten Ausnahmen zu 50 Prozent als Eigentum jedes Ehepartners. Ebenso sind während der Ehe erworbene Schulden grundsätzlich beiden Ehegatten zuzurechnen. In Staaten ohne Gemeinschaftseigentum verbleiben die Schulden in der Regel beim Ehegatten, der die Schulden gemacht hat, es sei denn, der andere Ehegatte hat sie mitunterzeichnet oder anderweitig garantiert.

Altersvorsorge. Mit einigen Ausnahmen gelten Beiträge zu arbeitgeberfinanzierten Altersvorsorgeplänen und IRAs, die während der Ehe geleistet werden, im Allgemeinen als eheliches Eigentum. Außereheliche Zuwendungen können als Sondervermögen betrachtet werden. Qualifizierte Pläne wie Renten oder 401(okay)s sollten gemäß einer qualifizierten Inlandsbeziehungsverordnung (QDRO) aufgeteilt werden. Ein QDRO ermöglicht eine steuer- und straffreie Übertragung an einen Ex-Ehepartner, der kein Eigentümer ist. Weder der ursprüngliche Eigentümer noch der sich scheidende Nichteigentümer sollten besteuert oder bestraft werden, wenn der Nichteigentümer die Vermögenswerte direkt in einen qualifizierten Plan oder eine IRA überführt. Wenn der Nichteigentümer-Ehegatte, der die Ausschüttung erhält, die Mittel auf andere Weise verwendet, wird auf diese Ausschüttung eine Steuer erhoben – allerdings nur an diesen Ehegatten.

Eine frühzeitige Diskussion des QDRO kann für den Ehegatten, der kein Eigentümer ist, hilfreich sein, da die Optionen von Plan zu Plan unterschiedlich sein können. Bei Renten wird beispielsweise in der Regel kein Pauschalbetrag ausgezahlt, sondern Zahlungen an den Ex-Ehepartner erfolgen auf die gleiche Weise wie an den Arbeitnehmer-Eigentümer. Je früher ein QDRO einem Planverwalter vorgelegt wird, desto klarer ist das Verständnis eines sich scheidenden Ehepartners über seine Optionen.

In die Diskussion über die Möglichkeiten Ihres Mandanten sollte auch der Gläubigerschutz einbezogen werden. Als Pensionspläne, die von ERISA abgedeckt werden, verfügen 401(okay)-Pläne über Gläubigerschutz. Wenn der 401(okay) in eine IRA umgewandelt wird, bleibt er weiterhin vor Insolvenzgläubigern geschützt, erhält jedoch nur den allgemeinen Gläubigerschutz, der durch staatliches Recht vorgesehen ist.

Die Aufteilung einer IRA ist anders. ERISA deckt keine IRAs ab und die Aufteilung einer IRA erfordert kein QDRO. Aus bundesstaatlichen Steuergründen kann ein IRA-Eigentümer Steuern und Strafen vermeiden, wenn die Aufteilung einem gerichtlich erlassenen Scheidungsurteil folgt und als Übertragung von Treuhänder zu Treuhänder und nicht als direkte Verteilung erfolgt. Sobald das Vermögen übertragen wird, ist jeder Ehegatte allein für die Steuern und Strafen etwaiger künftiger Ausschüttungen verantwortlich.

Einfamilienhaus. Möchte ein Ehegatte die Wohnung behalten, kann der eheliche Nachlass bei Bedarf aus anderen Vermögenswerten ausgeglichen werden. Die aktuellen Umstände im Zusammenhang mit der Pandemie können den Ausgleich jedoch erschweren. Da die Lagerbestände und Zinssätze niedrig bleiben, übersteigt die Nachfrage das Angebot an zum Verkauf stehenden Häusern. Auf diesem Verkäufermarkt sehen wir, dass Häuser sofort nach der Anbringung des „Coming Quickly“-Schilds verkauft werden. Darüber hinaus erhöht der Wertanstieg in den gesamten USA die Wahrscheinlichkeit, dass der Ausgleich den Austausch zusätzlicher liquider Mittel zur Erhaltung des Hauses mit sich bringen könnte.

Sie müssen die laufenden Hypothekenzahlungen, Grundsteuern und Instandhaltungskosten in den aktuellen Cashflow und die langfristige Finanzplanung Ihres Kunden einbeziehen, um zu sehen, ob es tatsächlich machbar ist, das Haus zu behalten. Wenn nicht, ist es möglicherweise an der Zeit, nach Alternativen zu suchen – etwa einer Refinanzierung oder einem Personalabbau.

Lebensversicherung. Der kumulierte Barwert einer Lebensversicherung unterliegt der Teilung – wie bei jedem anderen ehelichen Vermögen auch. Die Übertragung des Eigentums einer Police kann Teil eines Scheidungsurteils sein, wenn eine Aufteilung des Barwertes erforderlich ist. Wenn Ihr Kunde jedoch Inhaber einer Police ist, stellen Sie sicher, dass er seine Begünstigtenbezeichnungen ändert, wenn er nicht möchte, dass sein Ex-Ehepartner die Sterbegeldleistung erhält.

Überlegungen zum Einkommen

Bei der Aufteilung des ehelichen Vermögens kann ein Einkommensausgleich erforderlich sein, wenn ein Ehegatte der Ernährer warfare. Die Familiengesetze der Bundesstaaten legen die Höhe der Unterhaltszahlungen fest. Unabhängig davon, ob Ihre Kundin Unterhaltszahlungen leistet oder erhält, sollten die Auswirkungen auf ihren monatlichen oder jährlichen Cashflow im Finanzplan berücksichtigt werden.

Alimente. Nach dem Tax Cuts and Jobs Act von 2017 sind Unterhaltszahlungen für den Zahler nicht mehr abzugsfähig und der Zahlungsempfänger kann das Geld daher nicht als steuerpflichtiges Einkommen anrechnen. Diese Änderung gilt für Scheidungsvereinbarungen, die nach dem 31. Dezember 2018 geschlossen wurden. Sie kann auch für bestehende Vereinbarungen gelten, die nach diesem Datum geändert werden, jedoch nur, wenn in der Änderung ausdrücklich angegeben ist, dass die neue Regelung gilt.

Sozialversicherung. Ihre geschiedene Klientin kann möglicherweise solange Sozialversicherungseinkommen aus dem Arbeitsbuch ihres Ex-Ehepartners beziehen (selbst wenn der Ex-Ehepartner wieder geheiratet hat). sie hat nicht wieder geheiratet, die Ehe hat mehr als 10 Jahre gedauert und das Paar ist seit mehr als zwei Jahren geschieden. Sie und ihr ehemaliger Ehepartner müssen mindestens 62 Jahre alt sein, um Anspruch zu haben. Wenn sie vor dem 31. Dezember 1953 geboren wurde, kann sie einen eingeschränkten Antrag stellen, der ihr erlaubt, bis zu 50 Prozent des vollen Rentenaltersbetrags ihres Ex-Ehepartners zu erhalten, während ihre eigene Leistung durch die aufgeschobene Rentengutschrift erhöht werden kann. Wenn sie zögert, diese Possibility in Betracht zu ziehen, können Sie ihr versichern, dass ihr Ex-Ehepartner von ihrem Anspruch nichts weiß und nicht beteiligt werden muss.

Sozialleistungen für Kinder können für einen unverheirateten Ex-Ehepartner jeden Alters in Anspruch genommen werden, der ein Type unter 16 Jahren betreut.

Unterhalt für Kinder. Unterhaltsfragen für Kinder, einschließlich finanzieller Unterstützung und körperlicher Betreuung, sind eine äußerst heikle Angelegenheit, die normalerweise vor Gericht geklärt wird. Im Scheidungsurteil sollten die Beträge des von einem Ehegatten an den anderen gezahlten Kindesunterhalts (sofern vorhanden) sowie die Individual angegeben werden, die berechtigt ist, die Kinder steuerlich als Unterhaltsberechtigte geltend zu machen. Während die Auswirkungen der Pandemie auf Frauen weitgehend unverhältnismäßig waren, ist ein positives Ergebnis der wachsende Konsens darüber, dass es sich bei der Kinderbetreuung tatsächlich um Infrastruktur handelt. Dieser Schwerpunkt kann die Belastung bei der Kinderbetreuung für Frauen verringern, die das Sorgerecht haben.

Nachlassplanung

Um etwaige Anpassungen nach einer Scheidung zu ermöglichen, ermutigen Sie Ihre Mandantin, ihren Nachlassplan zu aktualisieren. Obwohl die meisten Landesgesetze die Benennung eines Begünstigten oder Treuhänders eines Ex-Ehepartners für ungültig erklären, muss dieser möglicherweise Treuhandfonds, Testamente und Vollmachten ändern oder neue erhalten sowie die Benennung des Begünstigten ändern. Wurde der frühere Ehegatte in Urkunden oder Abrechnungen als Vertrauensperson oder Begünstigte genannt, sollten diese Bezeichnungen schnellstmöglich geändert werden. Und wenn Ihre Mandantin das Sorgerecht behält, auch nur teilweise, sollte die Vormundschaft für den Minderjährigen – sowohl für das Type als auch für den Nachlass des Kindes – in ihren Nachlassplanungsdokumenten geregelt werden.

Die langfristige Perspektive einnehmen

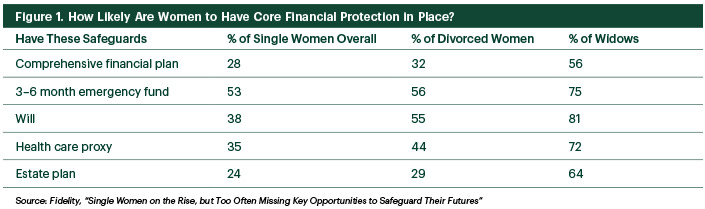

Bei der Bewältigung der finanziellen Herausforderungen nach einer Scheidung ist eine langfristige Planung dringend erforderlich. Vielen verheirateten Frauen fehlt ein umfassender Überblick über ihre Finanzen. In einer Umfrage von Constancy Investments aus dem Jahr 2017 fühlten sich nur etwa ein Drittel der Geschiedenen finanziell auf das Scheitern ihrer Ehe vorbereitet (siehe Grafik unten).

Neben der Förderung von Nachlassplanung, Notfallsparplänen und Krankenversicherungsplänen sollte eine fortschrittliche Strategie auch den Schutz vor Einkommensverlusten durch eine angemessene Versicherung für Gesundheit, Leben und Invalidität gewährleisten. Eine Berufsunfähigkeitsversicherung kann den notwendigen Einkommensersatz bieten, wenn eine alleinstehende Frau keinen Companion hat, der einspringen könnte, und eine alleinstehende Frau mit Kindern kann eine Lebensversicherung nutzen, um die Bedürfnisse der von ihr betreuten Personen nach ihrem Tod abzusichern.

Commonwealth Monetary Community® bietet keine Rechts- oder Steuerberatung an. Zu Ihrer individuellen State of affairs sollten Sie einen Rechts- oder Steuerberater konsultieren.

Anmerkung des Herausgebers: Dieser Beitrag wurde ursprünglich im Oktober 2019 veröffentlicht, wir haben ihn jedoch aktualisiert, um Ihnen relevantere und aktuellere Informationen zu liefern.