Das Nationwide Pension System (NPS) ist ein beitragsorientiertes Altersvorsorgesystem. Das NPS wurde entwickelt, um dem Abonnenten während des Arbeitslebens systematisches Sparen zu ermöglichen. Es ist ein Versuch, eine nachhaltige Lösung zu finden, um jedem Bürger Indiens ein angemessenes Ruhestandseinkommen zu bieten. Das NPS ähnelt dem 401k-Plan, der in den USA für Arbeitnehmer angeboten wird. Dieser Artikel enthält alle Informationen zum NPS, gibt einen Überblick über das NPS, NPS-Renditen, wie man ein eNPS-Konto eröffnet, Steuervorteile für das NPS.

Particulars zum NPS

Hyperlink zu den folgenden Artikeln behandelt das Thema ausführlich.

Übersicht über NPS

Der NPS wurde am 1. Januar 2004 eingeführt und struggle für neue Angestellte der Zentralregierung gedacht, nicht jedoch für Angehörige der Streitkräfte. Seit 2009 steht der NPS jedoch jedem indischen Bürger zwischen 18 und 60 Jahren offen. Sogar NRIs können in den NPS investieren.

- Sie zahlen jeden Monat einen bestimmten Betrag ein während Ihrer Berufsjahre, welches dann entsprechend Ihren Wünschen investiert wird.

- Sie können das Geld dann abheben, wenn Sie in Rente gehen, das derzeit auf 60 Jahre festgelegt ist.

- Die Investition erfolgt nach den Präferenzen des Anlegers. Das bedeutet, dass man aus verschiedenen Optionen wählen kann.

- Im Rahmen des NPS werden die Ersparnisse einer Individual in einem Pensionsfonds gebündelt.

- Diese Gelder werden von professionellen Fondsmanagern investiert, die von der Pension Fund Regulatory and Improvement Authority (PFRDA) reguliert werden. gemäß den genehmigten Anlagerichtlinien in diversifizierte Portfolios bestehend aus Staatsanleihen, Schuldverschreibungen, Unternehmensanleihen und Aktien.

- Einzigartig Permanente Rentenkontonummern (PRAN) wird jedem Abonnenten im Rahmen des NPS bei seinem Beitritt zugeteilt.

- Abonnenten erhalten außerdem zwei Konten, auf die sie jederzeit zugreifen können

- Stufe I-Konto – Bei diesem Konto sind keine Abhebungen möglich. Es ist ausschließlich für die Ersparnis nach der Pensionierung des Abonnenten gedacht.

- Tier-II-Konto – Bei diesem Konto kann der Abonnent jederzeit so viele Abhebungen vornehmen, wie er möchte, ähnlich wie bei einem normalen Sparkonto.

- Diese Beiträge würden im Laufe der Jahre wachsen und sich ansammeln, abhängig von der Rendite der getätigten Investition.

- Bei einem normalen Ausstieg aus NPS können die Versicherten nur 60 % abheben. 40 % müssen für den Erwerb einer Leibrente bei einer bei der PFRDA registrierten Lebensversicherungsgesellschaft verwendet werden.

- Im Gegensatz zu allen aktuellen Pensionsplänen bietet NPS eine nahtlose Portabilität zwischen Arbeitsplätzen und Standorten.

- Die Investition in NPS ist unabhängig von Ihrem Beitrag zu einem Vorsorgefonds oder einem anderen Pensionsfonds.

- NPS wird über autorisierte Stellen, sogenannte Factors of Presence (POPs), verteilt. NPS-Transaktionen können auch nur on-line durchgeführt werden.

- Der Beitrag zum NPS und die verdienten Zinsen sind abzugsfähig, während Abhebungen steuerpflichtig sind.

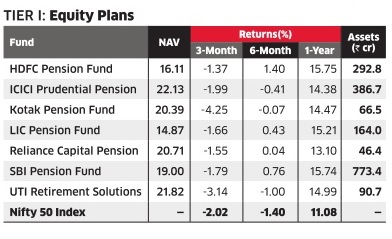

Dem Nationwide Pension System (NPS) ist es gelungen, im Jahr 2016 ordentliche Renditen zu erwirtschaften. Zwar blieben die Aktienpläne glanzlos, dies wurde jedoch durch eine gute Efficiency des Staatsanleihenplans und des Unternehmensschuldenplans ausgeglichen. Nimmt man eine Vermögensaufteilung von 50 % Aktien, 25 % Staatsanleihen und 25 % Unternehmensanleihen an, belaufen sich die durchschnittlichen NPS-Renditen für 2016 auf 9,47 % und sind damit besser als bei allen anderen Konkurrenzprodukten..

Der NPS konnte seine Benchmarks und auch ähnliche Investmentfonds übertreffen. So beträgt die durchschnittliche Einjahresrendite des Aktienplans 3,75 %, mehr als die 2,16 % des Benchmarkindex Nifty und die 1,88 % der Giant-Cap-Aktienfonds. Ein ähnliches Muster ist beim Staatsanleihenplan und dem Unternehmensanleihenplan erkennbar.

Derzeit gibt es nur sieben NPS-Fondsmanager. Die folgende Tabelle vergleicht ihre Efficiency für Aktienpläne. Weitere Informationen zu NPS-Renditen finden Sie in unserem Artikel Renditen des NPS

NPS-Renditen von Tier-1-Aktienplänen

Nachteile von Investitionen in NPS

- Liquidität ist einer der wichtigsten Aspekte jeder Investition. Im NPS können Sie erst im Alter von 60 Jahren abheben außer wenn Sie an einer schweren Erkrankung erkranken oder ein Haus kaufen bzw. bauen.

- Die gesamten Einkünfte aus dem NPS, der Einmalzahlung und der Rente unterliegen der vollen Steuerpflicht, mit Ausnahme des Anteils, der tatsächlich zum Erwerb der Rente verwendet wird. Darüber hinaus unterliegen auch Rentenauszahlungen, d. h. die Rente, der vollen Steuerpflicht. Vergleicht man dies mit Investitionen in Aktien und Aktienfonds, die zumindest derzeit von der langfristigen Kapitalertragssteuer befreit sind, unterliegt der PPF auch keiner Steuer auf Abhebungen.

- Die schlimmste Klausel ist, dass bei einer Auszahlung nach dem 60. Lebensjahr 40 % des Kapitals zwangsläufig für den Kauf einer Leibrente bei einer Lebensversicherungsgesellschaft verwendet werden müssen. Erfolgt die Auszahlung jedoch vorher, müssen unglaubliche 80 % des angesammelten Kapitals zwangsläufig für den Kauf einer Leibrente verwendet werden und die restlichen 20 % stehen dem Kontoinhaber für beliebige Zwecke zur Verfügung. Leibrenten sind teure Produkte von Lebensversicherungsgesellschaften mit geringer Rendite, die sich hervorragend für die Vertreter und Gesellschaften eignen, die sie verkaufen.

- Selbst bei einem sehr langen Zeithorizont ist nur eine Aktienquote von maximal 50 % zulässig, selbst wenn der Anleger eine höhere Aktienquote wünscht.

- Während viel Aufhebens um die sehr niedrige Fondsverwaltungsgebühr gemacht wird, gibt es mehrstufige Gebühren in verschiedenen Niederlassungen und auf verschiedenen Ebenen des NPS-Techniques, deren kumulativer Effekt dazu führt, dass das NPS-System weitaus teurer ist, als es auf den ersten Blick scheint.

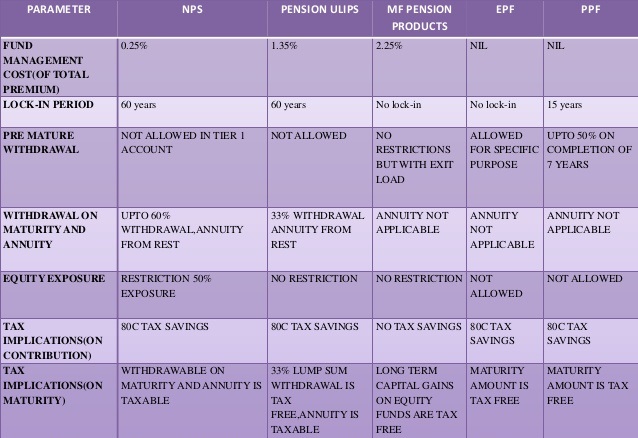

Vergleich von NPS mit EPF, PPF und Pensionsplänen

Da es sich bei einem neuen Rentensystem um einen Pensionsplan handelt, muss man es mit verschiedenen anderen staatlichen Rentensystemen (wie EPF, PPF) und verknüpften Rentensystemen (an personal Renten gebundene Produkte) vergleichen, die auf dem Markt erhältlich sind. Bei einem leistungsorientierten System wird zu Beginn eine bestimmte Leistungssumme festgelegt, während bei beitragsorientierten Systemen ein bestimmter Beitrag sowohl vom Arbeitgeber als auch vom Arbeitnehmer festgelegt wird. Die folgende Tabelle zeigt die verschiedenen Parameter, anhand derer sich die verschiedenen auf dem Markt erhältlichen Rentensysteme unterscheiden.

Vergleichen Sie NPS mit der EPF PPF-Rente

NPS Tier 2-Konto

NPS bietet zwei Konten: Stufe I und Stufe II. Stufe I ist das Altersvorsorgekonto, für das zahlreiche Steuervergünstigungen gelten, während NPS Stufe II ein freiwilliges Konto ist, das einem Investmentfonds ähnelt. Dies bedeutet, dass es bis zur Rente keine Bindung gibt und das Geld jederzeit abgehoben werden kann, was eine größere Flexibilität bietet.

Die Fondsverwaltungsgebühren der NPS Tier II-Pläne betragen kaum 1 % der Kosten des durchschnittlichen Direktplans. Für die Verwaltung einer Investition von 1 Lakh

- Ein herkömmlicher Investmentfonds kostet 1.500–2.500 Rupien professional Jahr

- Eine direkte Investmentfondsgebühr von 0,75-1,5 % – oder 750-1.500 Rs professional Jahr

- Aber NPS Tier II berechnen Sie nur 0,01 % – oder 10 Rs professional Jahr für die Verwaltung einer Investition von 1 Lakh Rs.

Die extrem niedrigen Kosten bedeuten höhere Renditen für die Anleger. NPS Tier II-Pläne haben über verschiedene Zeiträume hinweg Investmentfonds desselben Jahrgangs um 0,7 bis 2 % übertroffen.

Trotz des offensichtlichen Vorteils höherer Renditen haben nur sehr wenige Anleger Geld in NPS Tier II-Pläne investiert

Unser Artikel NPS Tier 2 oder Tier II Konto: Leistung, So eröffnen Sie ein Konto, So ziehen Sie es ab bespricht das Tier-II-Konto des NPS-Techniques, seine besonderen Merkmale, Vor- und Nachteile einer Investition in NPS Tier II, Besteuerung und Abhebungen bei Tier-II-Konten sowie Renditen aus Investitionen in NPS Tier-2-Konten.

Verwandte Artikel :