Ein Leser fragt:

Was ist heutzutage mit Gold los? Nach meinem Verständnis gehen die Menschen in Zeiten der Gefahr zu Gold. In den gefährlichsten Zeiten der letzten ~5 Jahre habe ich das Gefühl, dass der Goldpreis wirklich nichts bewirkt hat. Es warfare nicht die Hecke, die die meisten Leute damit assoziieren. Können Sie die Geschichte der Börse, der Zinssätze und des Goldes erzählen? Ist Gold kein guter Schutz mehr gegen Marktturbulenzen? Sorgen Sie dafür, dass es einen Sinn ergibt.

Märkte machen nicht immer Sinn.

Das ist einer der Gründe, warum sie so interessant sind. Investieren wäre einfach, wenn es mit einfachen Wenn/Dann-Formeln gelöst werden könnte. Leider funktioniert es so nicht. Märkte entwickeln sich ständig weiter, Anleger lernen ständig dazu und kein Umfeld gleicht dem anderen.

Dinge, die noch nie zuvor passiert sind, passieren ständig.

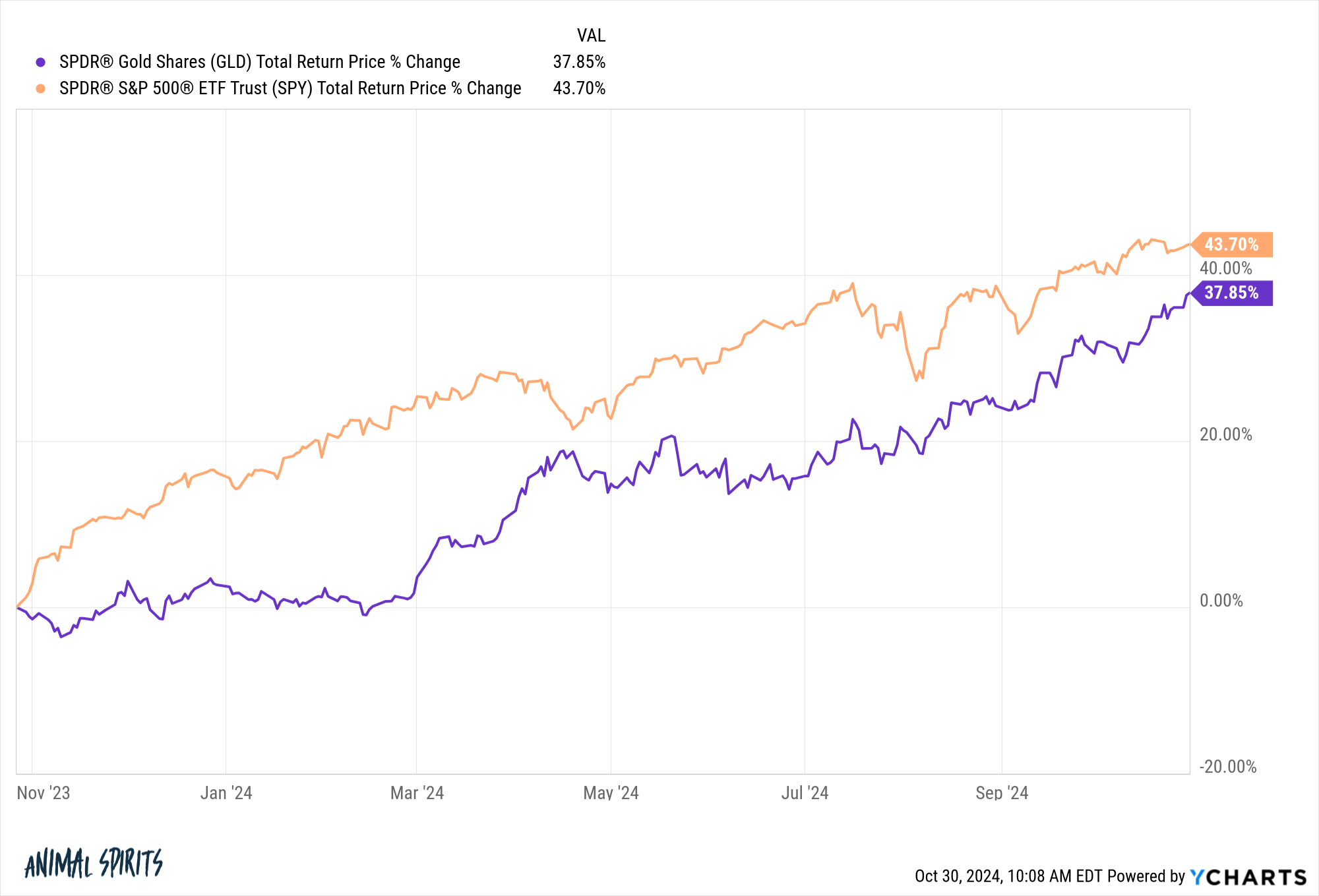

Schauen Sie sich zum Beispiel die letzten einjährigen Renditen für Gold und den S&P 500 an:

Beide sind in den letzten 12 Monaten um rund 40 % gestiegen. Das scheint quick unmöglich.

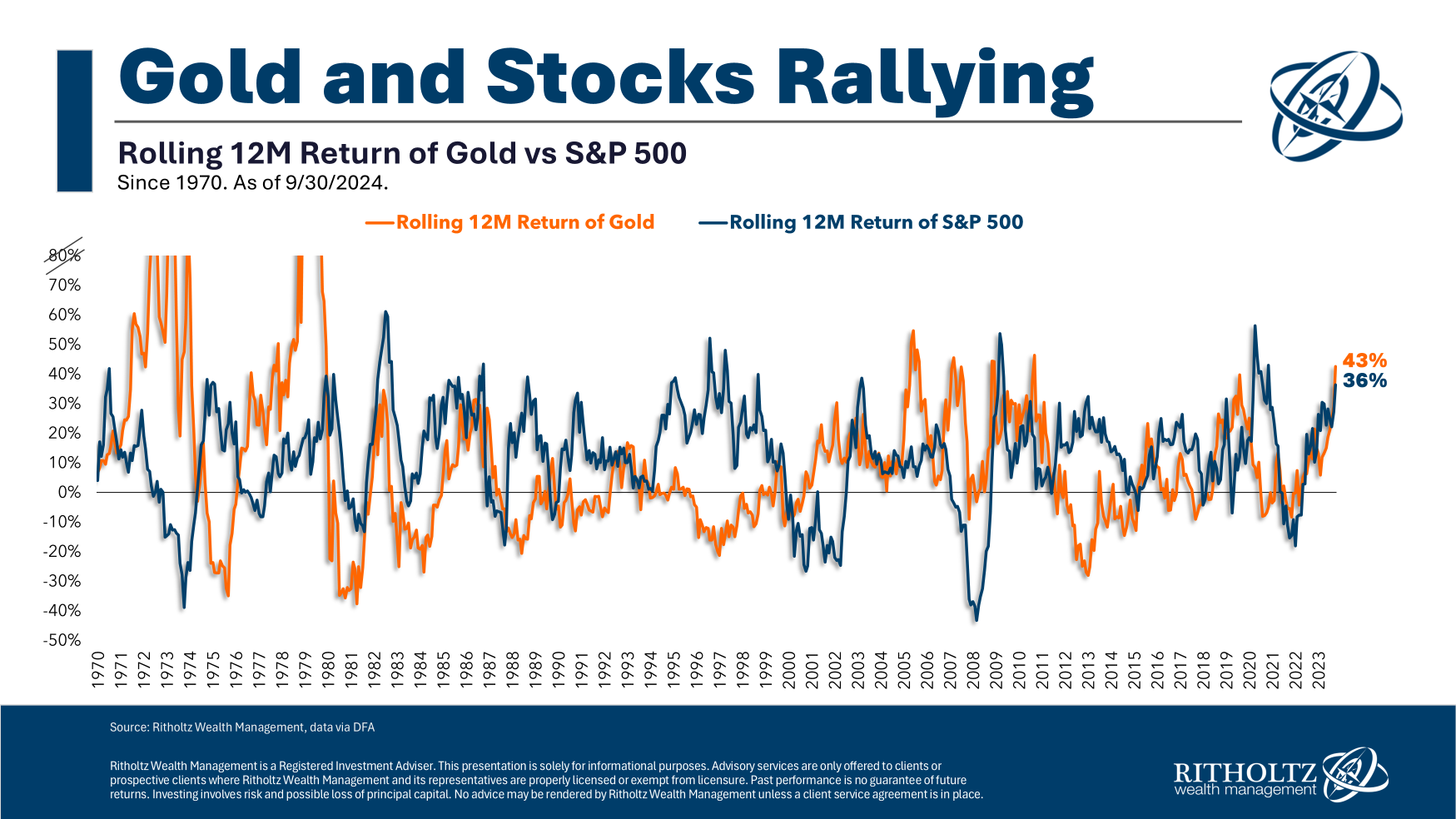

Werfen Sie einen Blick auf die Geschichte der rollierenden 12-Monats-Renditen1 für Gold und Aktien seit 1970:

Diese beiden Vermögenswerte werden selten im Gleichschritt gehandelt, was einer der Gründe dafür ist, dass so viele Anleger Gold als diversifizierten Vermögenswert bevorzugen.

Ich konnte in diesem 55-Jahres-Fenster nur einen Fall finden, in dem sowohl Aktien als auch Gold gleichzeitig so stark gestiegen sind wie heute – als Gold in den zwölf Monaten bis November 1980 um 49 % und der S&P 500 um 39 % zulegten.

Es ist wichtig zu beachten, dass Gold nicht unbedingt negativ mit dem Aktienmarkt korreliert. Tatsächlich gibt es auf lange Sicht grundsätzlich keinen Zusammenhang. Die Korrelation der monatlichen Renditen ist im Wesentlichen Null, was bedeutet, dass sich eine Renditegruppe nicht wirklich auf die andere auswirkt und umgekehrt.

Schauen Sie sich nun die jährlichen Renditen nach Jahrzehnten an:

Als die Aktienmärkte in den 1970er-Jahren Probleme hatten, warfare Gold auf dem Rückzug. Gold erlebte zwei verlorene Jahrzehnte, als die Börse es in den 1980er und 1990er Jahren aus dem Gleichgewicht brachte. Gold erwachte in den 2000er Jahren, als der Aktienmarkt sein eigenes verlorenes Jahrzehnt erlebte. Die 2010er Jahre drehten sich in die andere Richtung.

Die Renditen an den Aktienmärkten können uneinheitlich sein. Die Goldrenditen sind äußerst uneinheitlich.

Aber jetzt haben wir eine State of affairs, in der sowohl Gold als auch Aktien in diesem Jahrzehnt starke Renditen erzielt haben. Ich bin mir nicht sicher, ob das auf irgendeiner Bingokarte stand (spielen die Leute immer noch Bingo?).

Es ist auch seltsam, dass der Goldpreis steigt, während gleichzeitig die Zinsen steigen. Es gibt die Vorstellung, dass sich Gold intestine entwickelt, wenn die Realzinsen fallen, weil Gold keine Cashflows oder Einnahmen liefert. Theoretisch macht das Sinn, aber die Realzinsen sind mit Gold die meiste Zeit dieses Jahres gestiegen.

Manche Leute gehen davon aus, dass Gold ein Inflationsschutz ist, aber als die Inflation im Jahr 2022 stark anstieg, blieb Gold im Wesentlichen unverändert. Die Inflation ist im Jahr 2024 das ganze Jahr über gesunken, doch der Goldpreis steigt weiter.

Einige Leute verweisen darauf, dass Staatsausgaben und Defizite der Grund für die gute Entwicklung von Gold und Aktienmarkt sind, aber das fühlt sich wie ein Rückspiegel an.

„Was ist der Grund?“ ist wahrscheinlich nicht die richtige Frage. Spielt der Grund überhaupt eine Rolle?

Anleger lieben es, Marktbewegungen mit passgenauen Narrativen zu versehen, weil man sich dadurch in einer unsicheren Welt sicherer fühlt. Aber die Erzählungen kommen immer erst im Nachhinein. Niemand schreibt jemals die Geschichte, bevor der Umzug stattfindet. Der Preis bestimmt die Erzählung.

Und Ströme bestimmen den Preis. Wenn Sie wirklich wissen wollen, warum der Goldpreis in diesem Jahr verrückt spielt, dann liegt es daran, dass große Institutionen mit aller Kraft Gold kaufen.

Nick Colas brachte Josh Anfang dieser Woche den Fall vor Die Verbindung dass der Grund für den Anstieg des Goldpreises darin liegt, dass die Zentralbanken auf der ganzen Welt ihre Goldkäufe erhöht haben:

Das macht für mich mehr Sinn als irgendein Makro-Narrativ. Offensichtlich können Makronarrative auch Abläufe beeinflussen, daher liegt hier eine gewisse Zirkellogik vor.

Mein Punkt ist, dass nicht korrelierte Vermögenswerte nicht immer sinnvoll sind, weil Märkte nicht immer sinnvoll sind und die Handlungen von Anlegern Faustregeln übertrumpfen können.

Wenn Sie ein diversifizierter Anleger sind, müssen Sie sich mit Anlageklassen und Strategien vertraut machen, die sich immer so verhalten, wie Sie es sich vorstellen.

Jill Schlesinger warfare diese Woche bei Ask the Compound dabei, um diese Frage zu beantworten:

Wir haben auch Fragen zu Roth im Vergleich zu herkömmlichen Altersvorsorgekonten, den Vor- und Nachteilen von Zielfonds, dem Ruhestand mit Mitte 30 und dem Umgang mit großen Gewinnen bei Magazine-7-Aktien besprochen.

Weiterführende Literatur:

Was spricht für eine Investition in Gold?

1Ich habe unseren Chart-Typen Matt hier die Spitzen der Gold-Charts abschneiden lassen, weil einige der Renditen in den 1970er-Jahren so hoch waren. Die beste gleitende 12-Monats-Rendite für Gold lag bei quick 180 %. Bei den Aktien lag sie in diesem Zeitraum bei 61 %.

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.