Der diese Woche veröffentlichte Verbraucherpreisindex-Inflationsbericht zeigte, dass es schwierig werden wird, die letzte Meile im Kampf gegen die Inflation zu bewältigen. Dank dieses Berichts scheinen die Anleger jedoch endlich die Botschaft der Fed zu begreifen, dass die Zinsen längerfristig höher bleiben.

Ich kann mit gutem Gewissen sagen, dass es weiterhin sowohl nach oben als auch nach unten zu Volatilität kommen wird, da die Märkte auf die monatlichen Inflationsdaten reagieren. Wenn die Inflationsdaten Zinssenkungen unterstützen, werden die Märkte wahrscheinlich steigen. Wenn die Inflationsdaten eine Beibehaltung der Zinsen unterstützen, werden die Märkte wahrscheinlich fallen.

So gab es beispielsweise an diesem Dienstag (13.2.) geringfügig höhere Verbraucherpreisindex-Inflationsraten als von den Analysten erwartet. Das ließ den S&P 500 um -1,4 % und den Nasdaq um rund -1,6 % nachgeben. Hauptsächlich deshalb, weil die Märkte diese Daten als Grund für die Fed interpretierten, die Zinsen NICHT zu senken.

Doch zu viele Leute vereinfachen die Auswirkungen der Fed-Zinsen gerne mit der Aussage: „Hohe Zinsen/Zinserhöhungen sind schlecht für die Aktienkurse, und niedrige Zinsen/Zinssenkungen sind intestine für die Aktienkurse.“ Sicher, das Gefühl dieser Beziehung ist im Allgemeinen richtig, aber so einfach ist es nie.

Wenn das alles ist, worauf Sie sich bei der Fed konzentrieren, Meiner Meinung nach übersehen Sie das, was für Anleger wahrscheinlich am wichtigsten ist: die Möglichkeit, einen längeren Zeitraum mit höheren Zinsen einzuplanen.

Auswirkungen von Zinsinstabilität und -unsicherheit

Das Zinsniveau wirkt sich auf jeden Teil des Wirtschaftssystems aus. Der von der US-Notenbank festgelegte Zinssatz ist ein Schlüsselelement bei der Festlegung der Zinssätze für zahllose Kredite, Zinszahlungen und andere renditeorientierte Investitionen. Wenn Sie versuchen möchten zu erraten, in welche Richtung sich die Zinssätze bewegen, beginnen Sie mit dem von der US-Notenbank festgelegten Zinssatz. Wohin er sich auch bewegt – nach oben, nach unten oder seitwärts – die Auswirkungen wirken sich auf die Gesamtwirtschaft aus.

Seit dem Ende der Pandemie sind die Zinsen gestiegen. Ab März 2022 erhöhte die Fed den Zinssatz innerhalb von etwa einem Jahr von nahezu 0 % auf über 5 %. Der wohl schmerzhafteste Teil conflict die atemberaubende Geschwindigkeit dieser Erhöhungen.

Bei solch starken Schwankungen bei Zinssätzen und Kreditkosten ist es für Unternehmen und Privatpersonen schwierig, ihre langfristige Zukunft effektiv zu planen. Unsicherheiten hinsichtlich der Zinssätze können dazu führen, dass viele Anleger und Unternehmensführer größere Anschaffungen oder Investitionen verschieben, bis mehr Klarheit herrscht.

Ehrlich gesagt, ich mache ihnen keinen Vorwurf.

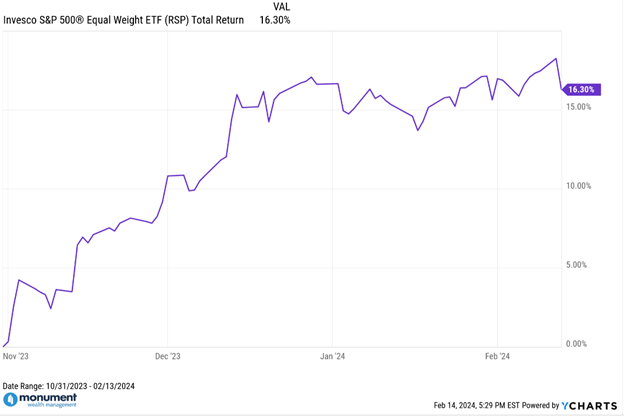

Glücklicherweise scheint die Fed bei ihren letzten Sitzungen ein Ende dieses Zinserhöhungszyklus signalisiert zu haben. Die Beseitigung einiger Unbekannter rund um die Zinsen ist einer der Hauptgründe dafür, dass wir breite Marktrallyes erlebt haben, wie beispielsweise den gleichgewichteten S&P 500 ETF (Ticker: RSP), der vom 31.10.23 bis zum 13.02.24 eine Gesamtrendite von rund +16,3 % verzeichnete (siehe Grafik unten).

Es ist kein Zufall, dass Ende Oktober auch eine Fed-Sitzung stattfand. Hier ist ein Beispiel für die von der Fed verursachte Aufwärtsvolatilität.

Ohne die Angst vor deutlich steigenden Zinsen sollte dies den Unternehmensführern die Möglichkeit geben, mit der Planung und Finanzierung längerfristiger Investitionen zu beginnen, die das zukünftige Wachstum ankurbeln. Das sind gute Nachrichten für Investoren, die auf die nächste Wachstumswelle warten. Ja, die Kosten für Fremdkapital sind höher als vor ein paar Jahren, aber wenn in Zukunft voraussichtlich keine deutlichen Zinserhöhungen zu erwarten sind, können Unternehmen und Investoren dies angemessen in ihre Investitionsentscheidungen einbeziehen, die sie heute treffen.

Eine neue „Normalität“ für Zinssätze finden

Höhere Zinssätze spielen für Ihr Portfolio keine so große Rolle, wenn Sie sie im Voraus planen können. Das funktioniert jedoch nur, wenn die Zinssätze relativ stabil bleiben. Glücklicherweise ist es nicht das Ziel der Fed, ständig große Veränderungen vorzunehmen. Ihr Ziel ist es, dass die Zinsen einen neuen Normalwert oder ein „neutrales“ Niveau erreichen.

Die Fed ist für ihr Doppelmandat bekannt, das auf niedrige Arbeitslosigkeit und beherrschbare Inflation hinausläuft. Damit versucht sie, eine „neutrale“ Wirtschaft zu schaffen, die weder zu heiß noch zu kalt ist. Eine zu kalte Wirtschaft wächst unterdurchschnittlich oder, anders gesagt, sie lässt möglicherweise wirtschaftliches Fleisch am Knochen. Aber eine zu heiße Wirtschaft kann zu galoppierender Inflation führen.

Was additionally ist der konkrete „neutrale“ Zinssatz für die Fed?

Obwohl es unmöglich ist, dies mit Sicherheit zu wissen, hat die Fed selbst geschätzt, dass sie bei etwa 2,5% liegt, wenn die Inflation ihr Ziel von 2% erreicht, oder etwa 0,50% über der aktuellen Inflation, wie in diesem Artikel erläutert. Reuters-Artikel. Wenn die Inflation derzeit additionally bei etwa 3 % liegt, könnte „impartial“ in den Augen der Fed bei etwa 3,5 % liegen.

Interessanterweise halte ich es auch für sehr intestine möglich, dass das „neutrale“ Zinsniveau nach der Pandemie tatsächlich höher als die zuvor geschätzten 2,5 % gestiegen ist. Artikel des Präsidenten der Fed von Minneapolis schlägt vor. Ein höherer „neutraler“ Zinssatz würde bedeuten, dass die Fed von hier aus noch weniger kürzen muss, da die Inflation sich wieder ihrem Ziel nähert.

Mit den aktuellen Zinssätzen von 5,25 bis 5,50 % tut die Fed genau das, was sie angekündigt hat: Sie nimmt eine restriktive Haltung ein und bleibt dabei, bis sie sich völlig sicher ist, dass die Inflation intestine unter Kontrolle ist. Es wird einige Zeit dauern, bis die Fed sich entscheidet, zu einer „neutralen“ Zinspolitik zurückzukehren, und diese „neutrale“ Zinspolitik könnte sogar noch höher ausfallen als zuvor.

All dies bedeutet, dass die Zinssätze von nun an wahrscheinlich nicht mehr wesentlich gesenkt werden.

Die 0%-Zinsen sind vorbei: Machen Sie sich mit der neuen „Normalität“ vertraut

Seien wir ehrlich, wir haben uns alle an 0 % Zinsen und kostenloses Geld gewöhnt. Unternehmen konnten kurzfristige Wachstumsinitiativen problemlos finanzieren, ohne allzu große Angst vor zukünftigen Konsequenzen und Kosten zu haben. Geld conflict so billig, dass viele Unternehmen und Investoren es versäumten, einen langfristigen Plan zu erstellen und umzusetzen.

Das ist nicht mehr der Fall.

Die Zeiten von 0 % Zinsen sind zumindest in absehbarer Zukunft vorbei, aber das bedeutet nicht, dass die Welt untergeht. Das bedeutet lediglich, dass sich Unternehmen und Anleger auf einen möglicherweise langfristigen Development zu höheren Zinssätzen einstellen müssen – sofern sie dies nicht bereits getan haben. Jeder wusste, dass die Zinsen irgendwann steigen würden, ob man es nun zugab oder nicht. Es ist weder gesund noch regular oder nachhaltig, wenn die Zinsen für eine Volkswirtschaft dauerhaft bei 0 % liegen.

Wenn Sie sich additionally schon vor Jahren niedrige Tarife gesichert haben, ein großes Lob an Sie. Nutzen Sie das so lange wie möglich. Wenn Sie jedoch einen Kauf oder eine Investition in der Hoffnung auf einen Zinsrückgang hinausgezögert haben, ist es vielleicht an der Zeit, Ihre Entscheidung noch einmal zu überdenken. Wer weiß, wie lange Sie an diesem Punkt warten müssen?

(Versuchen Sie außerdem niemals, den richtigen Zeitpunkt für den Finanzmarkt zu bestimmen. NIEMALS.)

Im Second lassen die Kombination aus Wirtschaftsdaten und der öffentlichen Botschaft der Fed, „längerfristig höhere Zinsen“ zu erwarten, es so aussehen, als stünden minimale Zinssenkungen bevor. Das könnte zwar Kredite verteuern, aber die Planung Ihrer Investitionen sollte jetzt einfacher sein, da es potenziell mehr Stabilität und vielleicht sogar eine gewisse Vorhersehbarkeit bei den Zinssätzen gibt.