{kind=link}

Ein Leser fragt:

Was sollen wir in den nächsten 4 Jahren mit der kontinuierlichen Änderung der Richtlinien der Regierung tun? Ich ging schwer in bar, bevor Trump sein Amt antrat. Ich vertraute, dass er sein Wort behalten und die Dinge brechen würde. Ich hatte einfach nicht erwartet, dass er den Markt brechen würde. Aber jetzt stecke ich fest und fürchte vor dieser ständigen Unsicherheit, die niemals verschwinden scheint. Es ist schon lange 3 Monate her. Ich hatte vor, dieses Jahr in den Ruhestand zu gehen, aber jetzt unwahrscheinlich. Mein Geldmarkt erhält momentan diese anständige Rendite von 4%, und das hilft mir zumindest, nachts zu schlafen.

Ein anderer Leser fragt:

Ich bin momentan ein 40 -Jähriger in guter finanzieller Place. Das heißt, ich bin in der wirtschaftlichen Zukunft nicht optimistisch. Ich bin nicht daran interessiert, Goldbars zu horten, möchte aber einen Teil meines Portfolios in Investitionen einsetzen, die in einer Welt, in der Einkommensungleichheit, Protektionismus, AI -Vormarsch und Amerikas soziales Gefüge weiterhin intestine abschneiden, oder zumindest besser ausfray. Was würden Sie empfehlen?

Jede Woche bekomme ich einen Google -Dokument voller Fragen von unserem Publikum bei Fragen Sie die Verbindung.1

Dies conflict das kollektive Gefühl der Fragen in dieser Woche:

Es gab zahlreiche Fragen in der gleichen Richtung. Die Leute sind besorgt.

Es ist verrückt, wie schnell sich die Erzählung verschoben hat.

Erst vor wenigen Monaten conflict die Rede davon, dass Trump das größte pro-stock-Marktpräsident aller Zeiten conflict:

Jetzt fragen sich die Menschen, ob dies das Ende des amerikanischen Ausnahmevermögens ist:

Das Leben kommt schnell zu dir.

Wenn Trump die aktuelle Handelspolitik auf dem Laufenden halten, wird es für die Weltwirtschaft, die Lieferketten, die Gewinnmargen, die Verbraucherpreise und die Unternehmensergebnisse schlecht sein. Es gibt keine Zuckerbeschichtung. Dies sind keine Marktpolitik für Wirtschaft oder Professional-Customary. Sie sind das Gegenteil.

Aber Sie können nicht einfach in die fetale Place gehen, weil Sie dies nervös machen. Sie müssen immer noch in etwas investieren.

Diese Fragen stammen von Menschen in verschiedenen Lebensphasen, additionally werde ich sie getrennt angehen.

Nehmen wir an, das Schlimmste kommt zu Ende und die nächsten Jahre sind schlecht für die Wirtschaft und die Märkte. Nehmen Sie den Grund weg. Der Grund spielt keine Rolle.

Wenn Sie im Ruhestand sind, müssen Sie mit wirtschaftlichen Verlangsamungen, Bärenmärkten und Korrekturen rechnen.

Ein Paar, das heute Mitte der 60er Jahre in den Ruhestand geht, hat eine Wahrscheinlichkeit von 50 bis 60% von mindestens einer von ihnen bis zum Alter von 92 Jahren. Im Jahr 2028 wird es eine Präsidentschaftswahl geben. Das sind weniger als vier Jahre entfernt. Ihr Ruhestand könnte 20-30 Jahre dauern.

Wenn Sie keinen riesigen Haufen Bargeld haben, hilft Ihnen dieser Geldmarktfonds nicht, in den kommenden Jahrzehnten mit der Inflation Schritt zu halten. Du musst nehmen manche Risiko im Ruhestand, wenn Sie die Erhöhung des Lebensstandards übertreffen möchten.

Eines der großen Risiken für Ruhestandsinvestoren ist Abfolge des Rückkehrrisikos. Sie wollen keine schlechten Renditen zu Beginn des Ruhestands, um Ihren Investitionsplan zu entgleisen. Daher müssen Sie überlegen, wie viele Jahre Sie ausgaben, die Sie in sicheren, liquiden Vermögenswerten versteckt haben, um Sie durch die unvermeidlichen Störungen zu sehen. Das ist wahr, unabhängig davon, wer der Präsident ist.

Die Pensionsplanung hängt immer noch auf Ihren Zeithorizont, Ihre finanziellen Umstände und Ihre persönlichen Ausgabengewohnheiten ab. Die Unsicherheit im Ruhestand verschwindet nie, aber Sie müssen sich auf das konzentrieren, was Sie kontrollieren, und Kurskorrekturen in Ihrem Plan auf dem Weg vornehmen.

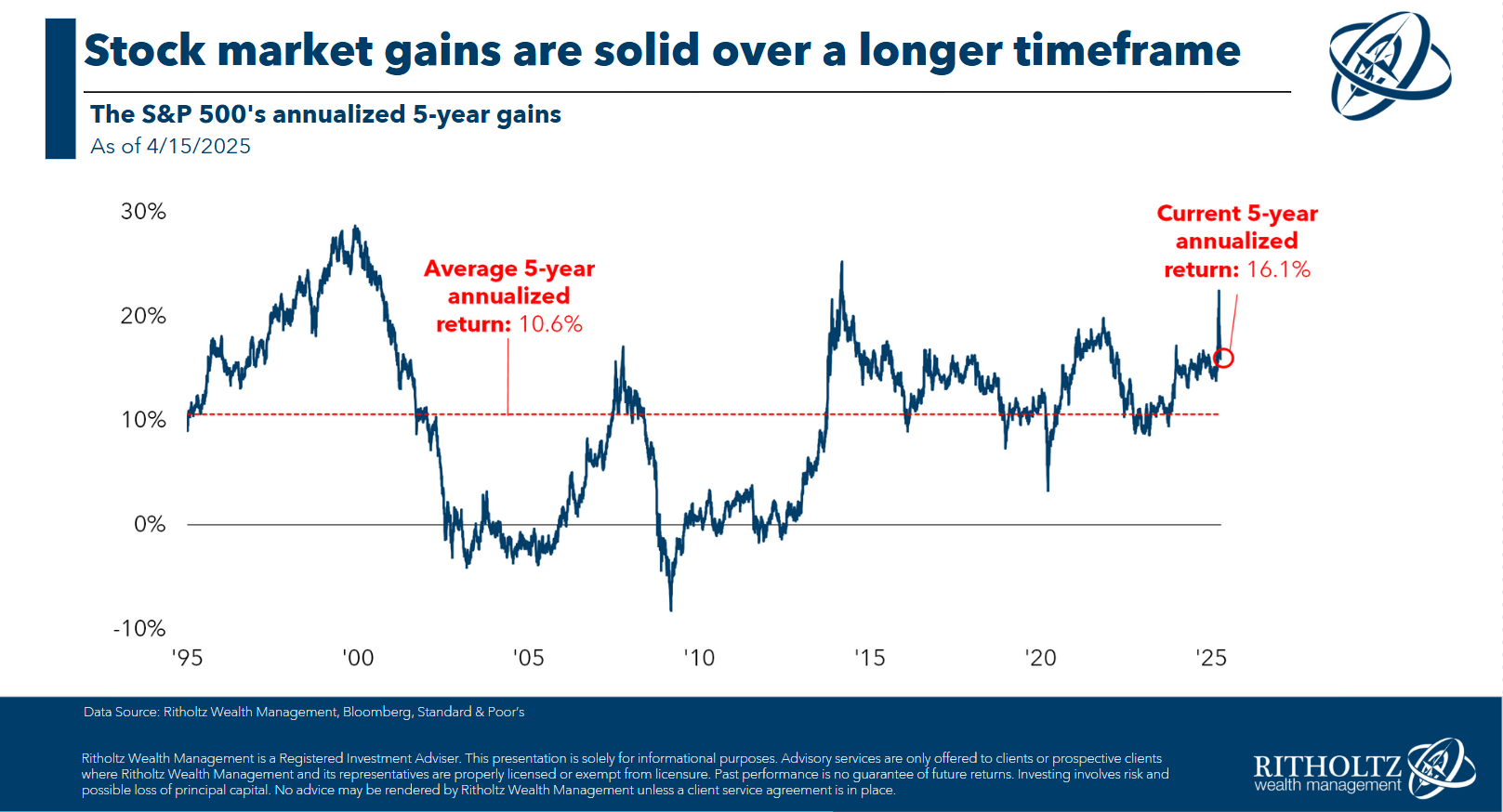

Es ist auch wichtig zu erkennen, dass die Börsenmärktionsrenditen auch dann fantastisch waren, wenn Sie die aktuelle Korrektur einbeziehen:

In den letzten 5 Jahren stieg der S & P 500 immer noch um 16% professional Jahr.

Die falsche Frage: Soll ich alle meine Aktien verkaufen?

Die richtige Frage: Soll ich meine Zuweisung ändern?

Wenn Sie zu 100% Aktien sind und dies Sie so nervös macht, sollten Sie vielleicht eher 80/20, 70/30 oder 60/40 sein. Ich bin nie ein Fan davon, ohne auf der anderen Seite dieser Entscheidung alles auszugehen.

Asset Allocation ist wichtiger als das Markttiming.

In das mittlere Alter investieren wird oft übersehen, da sich persönliche Finanz -Experten auf junge Investoren (Keep the Course) oder pensionierte Investoren konzentrieren. Mit 40 sollten Sie über finanzielle Vermögenswerte verfügen, aber Sie haben auch viel Zeit, um zu sparen und zu investieren.

Es ist ein Balanceakt.

Ich weiß nicht, ob Sie pessimistisch über die Zukunft unserer Wirtschaft sein sollten, aber es sollten schlechte Zeiten erwartet werden, wenn Sie einen Zeithorizont mit mehreren Jahrzehnten haben.

Ich habe verschiedene Anlagenklassen bis zum Jahrzehnt zurückgebrochen, um während der groben Strecken ein Leistungsgefühl zu erzielen:

Die schlechten wirtschaftlichen Jahrzehnte waren die 1930er, 1970er und 2000er Jahre. Die Aktien zeigten in allen drei Jahrzehnten schlecht.2

Gold hat sich in all diesen Zeiträumen ziemlich intestine gemacht. Die Anleihen hielten in den 1930er und 2000er Jahren intestine ab, wurden aber in den 1970er Jahren durch die Inflation niedergeschlagen. Das Gehäuse stürzte während der Weltwirtschaftskrise ab, führte jedoch in den 1970er und 2000er Jahren phänomenal ab.

Hören Sie, ich könnte Ihnen ein Portfolio geben, um Ihr Vermögen mit verschiedenen Strategien zu schützen. Vielleicht funktioniert es, vielleicht nicht. Das perfekte Portfolio ist nur im Nachhinein bekannt.

Dies sind die Zeiten, in denen Diversifizierung mehr denn je wichtig ist. Es ist nicht nur eine Risikomanagementstrategie, sondern auch eine Möglichkeit, um sicherzustellen, dass Sie in die eventuellen Gewinner investieren (was wir erst danach wissen).

Ihre Fähigkeit, sich an eine Strategie zu halten, wird wichtiger sein als die Strategie selbst.

Wenn Sie wirklich so nervös gegenüber der Wirtschaft sind, sparen Sie mehr Geld. Tun Sie Ihr Bestes, um Ihre Karriereaussichten zu verbessern und Ihr Einkommen zu steigern.

Es lohnt sich auch, darauf hinzuweisen, dass die Vorhersage der Zukunft schwierig ist. Niemand hätte erwartet, dass sich die Dinge nach dem Hit Covid so intestine entwickeln. Atmen Sie einfach ein und sehen Sie, wie sich das alles abspielt.

Ich werde nicht lügen – ich habe heutzutage in beiden Parteien nicht viel Vertrauen in unsere politischen Führer.

Aber ich habe immer noch Vertrauen in den amerikanischen Geist des Einfallsreichtums und des Unternehmertums. Ich habe immer noch Glaubensunternehmen werden alles tun, um einen Gewinn zu erzielen und zu wachsen.

Das hat sich nicht geändert.

Was auch immer Sie mit Ihrem Geld tun, haben Sie einfach einen Plan und lassen Sie Ihre Emotionen nicht Ihre Investitionsentscheidungen vorantreiben.

Callie Cox Begleitete mich diese Woche zum Gelände, um diese Fragen und vieles mehr zu besprechen:

https://www.youtube.com/watch?v=8JP3CSSK54U

Weitere Lektüre:

Sich in einem volatilen Markt schlecht benehmen

1Senden Sie uns eine E -Mail an AskTheCompoundshow@gmail.com, wenn Sie eine Frage haben.

2Subtrahieren Sie die Inflation von der Zahl der 1970er Jahre und Sie erhalten unfavorable reale Renditen.