Wir haben den gestrigen Beitrag mit der Feststellung abgeschlossen, dass Wirtschaftstheorie hat nicht wirklich einen guten Überblick darüber, woher die Zinsen kommen. Heute möchte ich untersuchen, woher unserer Meinung nach die Zinsen kommen und was das bedeuten könnte.

Kontrolliert die Fed die Zinssätze?

Der erste und einfachste Weg, die Zinssätze zu betrachten, besteht darin, zu dem Schluss zu kommen, dass die Zentralbanken sie festlegen. Dies ist schließlich die zugrunde liegende Annahme, die der atemlosen Berichterstattung über die jüngsten politischen Schritte der Fed oder der Europäischen Zentralbank zugrunde liegt. Eine Schlagzeile wie „Fed senkt Zinsen“ bedeutet nur dann etwas, wenn die Fed tatsächlich die Zinsen kontrolliert.

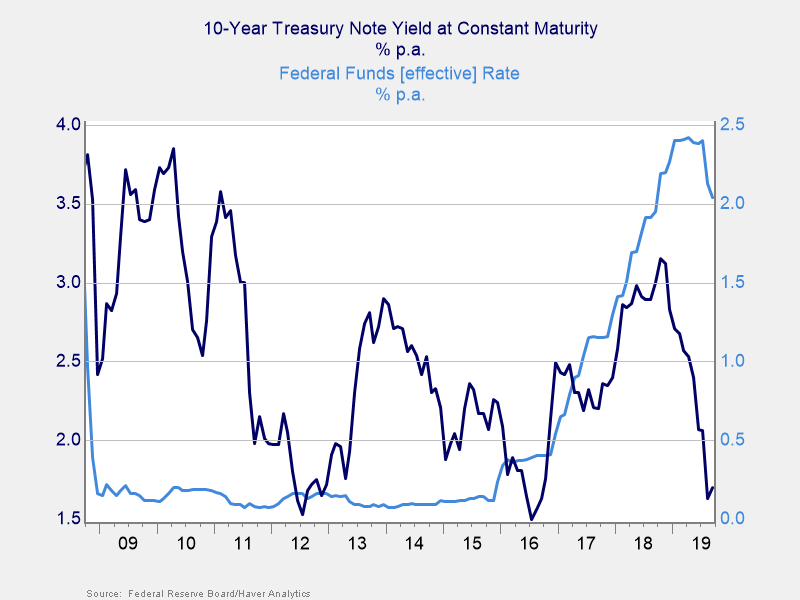

Ein Blick auf die Daten zeigt jedoch, dass die Fed hier keine Kontrolle hat. Von 2009 bis 2016 hielt die Fed die Zinsen auf ihrem Tiefststand, doch die längerfristigen Zinssätze erholten sich deutlich. Zweifellos hatte die Fed Einfluss, aber es dauerte Jahre, bis sie wirkte. Und selbst als es zu funktionieren schien (d. h. in den Jahren 2016 bis 2018, als die längerfristigen Zinssätze den Leitzinsen der Fed entsprachen)? Ende 2018 erlebten wir, wie diese Beziehung erneut explodierte, als die längerfristigen Zinsen erneut sanken, als die Fed-Zinsen anstiegen. In den letzten Monaten hat die Fed nicht die Führung übernommen. Das „Modell der Fed-Kontrollzinsen“ funktioniert einfach nicht über einen Zeitraum von weniger als ein paar Jahren.

Die Fed ist sich dieser Dynamik natürlich bewusst. Sie versucht, diesen Einfluss zu signalisieren und über einen Zeitraum von Jahren auszuüben. Die Fed kann und wird die Zinsen nicht direkt festlegen.

Das ist eine gute Sache. Wenn man darüber nachdenkt, ist die Vorstellung, dass die Fed die Zinssätze festlegt, eine seltsame Annahme. Zinssätze sind die Grundlage des Finanzsystems. Daher ist die Vorstellung, dass sie von einer zentralen Planungsbehörde – sozusagen dem „Obersten Sowjet“ – festgelegt werden, einfach seltsam. Wenn wir gute Kapitalisten und gute Ökonomen sind, würden wir erwarten, dass die Zinssätze als Geldpreis auf den Kapitalmärkten an der Schnittstelle von Angebot und Nachfrage festgelegt werden.

Der Schnittpunkt von Angebot und Nachfrage

Das bringt uns zum zweiten wichtigen Modell für die Entstehung von Zinssätzen: dem Schnittpunkt von Angebot und Nachfrage von Kapital. Wenn mehr Kapital verfügbar ist und die Nachfrage konstant bleibt, sollten die Zinsen einfach sinken. Diese Idee liefert ein sehr vernünftiges Modell dafür, warum die Zinsen seit Jahrzehnten sinken (was wir hier zu erklären versuchen, wenn Sie sich erinnern).

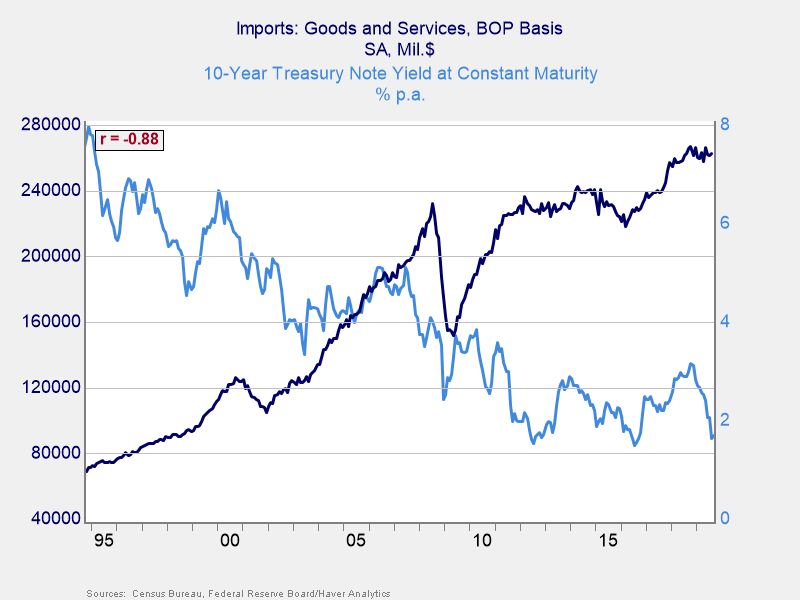

Dieses Modell ist in diesem Zeitraum sehr sinnvoll. Steigende Importe in die USA führten dazu, dass die Exporteure ihr Kapital in Dollaranlagen – US-Staatsanleihen – umwandeln mussten. Steigende Importe führten daher dazu, dass mehr Kapital in die USA zurückkehrte. In diesem Zeitraum lässt sich eine Korrelation zwischen Zinssätzen und Importen von nahezu 90 Prozent erkennen, was für Wirtschaftsdaten unglaublich hoch ist. Ein größeres Kapitalangebot führte zu niedrigeren Kapitalkosten, genau wie die Theorie vorhersagt. Wenn man sich die Zahlen ansieht, gibt es zwischen China und Japan Staatsanleihen im Wert von mehr als 2 Billionen US-Greenback, und noch mehr davon werden von anderen Exporteuren gehalten. Das ist Kapital, zu dem die USA keinen Zugang gehabt hätten, und es stellt ein erhebliches zusätzliches Angebot dar.

Dieses Modell hat eindeutig eine gewisse Erklärungskraft, weist aber auch Probleme auf. Es erklärt beispielsweise nicht die Unterschiede zwischen den USA, Europa und Japan. Es erklärt auch nicht die jüngsten Zinsrückgänge. Da der Welthandel ins Wanken gerät und sich der US-Handelskrieg auf die Importe auswirkt (siehe Grafik unten), nimmt das Angebot an überschüssigem Kapital ab, was zu steigenden Zinsen führen sollte. Stattdessen sehen wir, wie sie wieder sinken.

Offensichtlich ist noch etwas anderes im Gange.

Das fehlende Stück

Beide Modelle – Zentralbankkontrolle sowie Angebot und Nachfrage – erfassen einen Teil der Geschichte. Wir brauchen jedoch noch einen weiteren Teil, um die Lücken zwischen den Märkten und die jüngsten Rückgänge zu erklären. Ich denke, dass etwas anderes nichtwirtschaftlicher Natur ist, insbesondere die Demografie. Morgen werden wir uns ansehen, wie ich zu diesem Schluss gekommen bin und was es für die Zukunft bedeuten könnte.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.