Heute werden wir eine Insider-Analyse zu den jüngsten Zinsänderungen und deren Bedeutung durchführen. Normalerweise versuche ich, hier auf dem Weblog nicht zu sehr ins Unkraut zu geraten. Aber die Zinsen und die Zinsstrukturkurve haben viel Aufmerksamkeit erregt, und die jüngsten Schlagzeilen sind eigentlich nicht besonders hilfreich. Setzen Sie additionally Ihre Denkmütze auf, denn wir werden etwas technisch.

Eine Auffrischung der Renditekurve

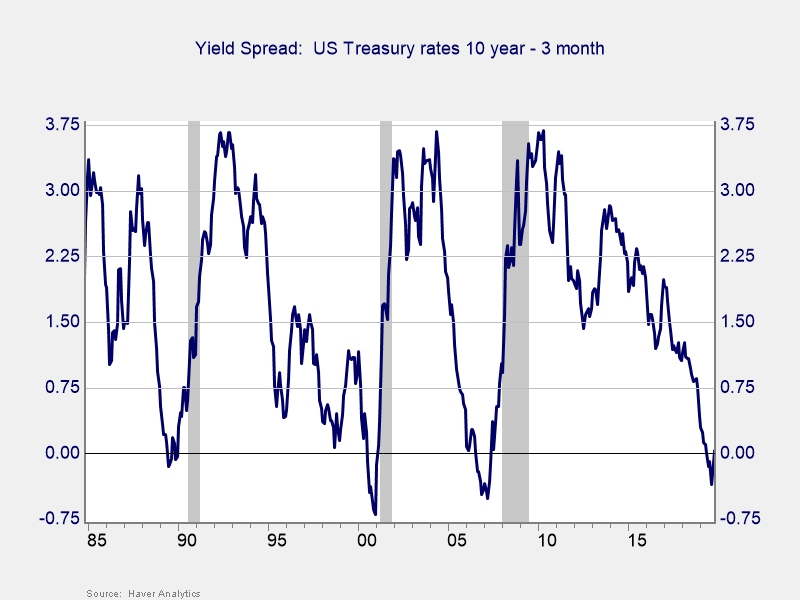

Sie erinnern sich vielleicht an die Umkehrung der Zinsstrukturkurve vor einigen Monaten. Es sorgte als Sign einer bevorstehenden Rezession für viele Schlagzeilen. Zur Erinnerung: Die Zinsstrukturkurve besteht einfach aus den unterschiedlichen Zinssätzen, die die US-Regierung für verschiedene Zeiträume zahlt. In einem normalen wirtschaftlichen Umfeld weisen längere Zeiträume höhere Zinssätze auf, was sinnvoll ist, da mehr schiefgehen kann. So wie eine 30-jährige Hypothek mehr kostet als eine 10-jährige, sollte eine 10-jährige Anleihe beispielsweise für drei Monate einen höheren Zinssatz haben als eine. In zehn Jahren kann viel mehr schiefgehen als in drei Monaten – Inflation, langsames Wachstum und vieles mehr.

Diese Dynamik findet in einem normalen wirtschaftlichen Umfeld statt. Manchmal entscheiden Anleger jedoch, dass diese 10-jährigen Anleihen weniger riskant sind als 3-monatige Anleihen, und die längerfristigen Zinssätze fallen dann unter die kurzfristigen. Diese Änderung kann viele Gründe haben. Der Hauptgrund dafür ist, dass die Anleger wirtschaftliche Schwierigkeiten erwarten, die zu einer Senkung des Zinssatzes für 10-jährige Anleihen führen werden. In diesem Fall spricht man von einer invertierten (dh auf dem Kopf stehenden) Zinsstrukturkurve, da die längeren Zinssätze niedriger sind als die kürzeren Zinssätze.

Wenn Anleger zu dem Schluss kommen, dass Schwierigkeiten bevorstehen und sich die Zinsstrukturkurve umkehrt, haben sie in der Regel Recht. In der folgenden Tabelle werden die 3-Monats-Zinsen von den 10-Jahres-Zinsen abgezogen. Wenn er unter Null fällt, ist die Kurve invertiert. Wie Sie sehen können, kam es in den letzten 30 Jahren tatsächlich innerhalb weniger Jahre nach der Umkehr zu einer Rezession. Aus diesem Muster stammen die Schlagzeilen, und sie sind oft zutreffend. Wir müssen aufpassen.

In letzter Zeit hat sich die Zinsstrukturkurve jedoch nicht mehr umgekehrt, was bedeutet, dass die kurzfristigen Zinssätze nun unter den langfristigen Zinssätzen liegen. Und hier müssen wir genauer hinschauen.

Was ist die Uninversionssignalisierung?

Oberflächlich betrachtet deutet die Tatsache, dass die Zinsstrukturkurve nun regular ist, darauf hin, dass die Anleihenmärkte optimistischer in die Zukunft blicken, was bedeuten sollte, dass das Risiko einer Rezession gesunken ist. Ein Großteil der jüngsten Berichterstattung hat dieses Szenario nahegelegt, aber es ist nicht der Fall.

Theoretisch preisen die Anleihenmärkte noch immer die Rezession ein, freuen sich nun aber auch auf die Erholung. Wenn Sie sich die obige Grafik noch einmal ansehen, sehen Sie, dass die anfängliche Inversion der Rezession ein oder zwei Jahre vorausging, und dass die Nichtinversion dem Ende der Rezession um etwa den gleichen Betrag vorausging. Die Umkehrung signalisiert tatsächlich eine wirtschaftliche Erholung – aber das bedeutet nicht, dass wir nicht zuerst eine Rezession überstehen müssen.

Wenn sich die Zinsstrukturkurve nicht umkehrt, signalisiert dies tatsächlich, dass die Rezession näher rückt (innerhalb eines Jahres, basierend auf den letzten drei Rezessionen). Während die Inversion besagt, dass es mittelfristig zu Problemen kommen wird, besagt die Nichtinversion, dass die Probleme innerhalb eines Jahres auftreten werden. Auch diese Idee steht im Einklang mit den Signalen der Anleihemärkte, da Rezessionen normalerweise ein Jahr oder weniger dauern. Die jüngste Nichtumkehr ist daher ein Sign dafür, dass eine Rezession näher sein könnte, als wir denken, und kein Sign, dass wir im Klaren sind.

Countdown zur Rezession?

Eine Rezession im nächsten Jahr ist natürlich nicht garantiert. Sie können davon ausgehen, dass es keine Rezession geben wird, bis sich der Unfold auf 75 Basispunkte ausweitet, was wir in der Vergangenheit gesehen haben. Es könnte eine ganze Weile dauern, bis wir an diesem Punkt angelangt sind. Man kann auch intestine argumentieren, dass die Zinsstrukturkurve bei so niedrigen Zinssätzen einfach ein weniger genauer Indikator ist, und das magazine auch richtig sein.

Wenn man jedoch die letzten 30 Jahre betrachtet, muss man zumindest die Möglichkeit in Betracht ziehen, dass der Countdown begonnen hat. Und das ist etwas, dessen wir uns bewusst sein müssen.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.