„Ich betrachte Diversifikation nicht nur als Überlebensstrategie, sondern auch als aggressive Strategie, denn der nächste Glücksfall könnte von einer überraschenden Seite kommen.“ – Peter Bernstein

Was ist der am weitesten verbreitete Glaube an das Investieren?

Denken Sie eine Minute darüber nach.

Unsere Stimme wäre: „Investoren MÜSSEN US-Aktien besitzen.“

Es ist allgemein bekannt, dass US-Aktien im Laufe der Zeit eine bessere Wertentwicklung als Anleihen erzielt haben, und ebenso haben US-Aktien die meisten ausländischen Aktienmärkte sowie andere Anlageklassen übertroffen.

Wie oft haben Sie eine Model dieses Diagramms gesehen?

Abbildung 1 – Renditen der Anlageklassen

Es fühlt sich an, als hätten US-Aktien schon seit Ewigkeiten eine Rendite von rund 10 % erzielt, und das verrückte mathematische Ergebnis ist, dass Sie Ihr Geld verzehnfachen, wenn Sie eine Investition 25 Jahre lang mit einer Rendite von 10 % verzinsen, und nach 50 Jahren das Hundertfache Ihres Geldes.

10.000 US-Greenback, die im Alter von 20 Jahren eingezahlt werden, würden im Ruhestand auf 1.000.000 US-Greenback anwachsen. Toll!

In den letzten 15 Jahren struggle es sogar noch besser. US-Aktien haben seit dem Tiefpunkt der globalen Finanzkrise jährlich um etwa 15 % zugelegt und übertrafen in diesem Zeitraum quick alle Vermögenswerte. Diese herausragende Leistung hat zu der nahezu allgemeinen Überzeugung geführt, dass US-Aktien „das einzige Spiel in der Stadt“ sind. Überzeugungen führen zu Verhalten in der realen Welt.

Verstehen Sie uns jetzt nicht falsch, Aktien auf lange Sicht ist eines unserer absoluten Lieblingsbücher. Tatsächlich wahrscheinlich US-Aktien sollen der Grundstein für die meisten Portfolios sein.

Aber es fühlt sich so an, als ob alle auf US-Aktien setzen. Ein aktueller Umfrage der Twitter-Follower von Meb fanden heraus, dass 94 % der Menschen angaben, US-Aktien zu besitzen. Das ist keine Überraschung. Aber wenn alle auf der gleichen Seite des gleichen Trades stehen, ist das normalerweise kein Rezept für eine langfristige Outperformance.

Obwohl US-Aktien etwa 64 % der globalen Marktkapitalisierung ausmachen, investieren die meisten US-Investoren quick ihr gesamtes Aktienportfolio in US-Aktien. Das ist eine deutliche Übergewichtung von US-Aktien im Vergleich zur Indexallokation. (Wenn das auf Sie zutrifft, klopfen Sie sich selbst auf die Schulter, denn US-Aktien haben in den letzten 15 Jahren so intestine wie alles übertroffen, was für viele Anleger wie eine ganze Karriere aussieht.)

Wir befinden uns derzeit auf dem höchsten Stand in der Geschichte des Anteils der Aktien am Haushaltsvermögen. Noch höher als im Jahr 2000.

Angesichts der jüngsten Erkenntnisse scheint es für Anleger intestine zu sein, ihr gesamtes Geld in US-Aktien zu investieren …

Warum stellen wir additionally diese heilige Kuh des Investierens in Frage?

Wir glauben, dass es viele Wege zum Vermögensaufbau gibt. Sich auf eine konzentrierte Wette auf nur eine Anlageklasse in nur einem Land zu verlassen, kann äußerst riskant sein. Während wir oft hören, dass Anleger ihre Investitionen in US-Marktkapitalisierungsindizes als „langweilig“ bezeichnen, struggle dies in der Vergangenheit alles andere als eine Erfahrung.

Bedenken Sie, dass die US-Aktien während der Weltwirtschaftskrise um über 80 % einbrachen. Viele Anleger können sich an den jüngsten Web-Crash und die globale Finanzkrise erinnern, bei der die Aktien in jedem Bärenmarkt um etwa die Hälfte einbrachen.

Für uns klingt das nicht langweilig.

Es kann auch sein, dass US-Aktien über sehr lange Zeiträume nach der Inflation keine constructive Rendite erwirtschaften oder gar schlechter abschneiden als etwas so Langweiliges wie Bargeld und Anleihen. Tut 68 Jahre lang entwickelten sich Aktien schlechter als Anleihen hört sich nach viel an? Die meisten Menschen haben bereits nach ein paar Jahren mangelnder Leistungsfähigkeit zu kämpfen, versuchen Sie es gleich ein ganzes Leben lang!

Additionally lasst uns etwas tun, was kein vernünftiger Investor auf der ganzen Welt tun würde.

Lassen Sie uns Ihre US-Aktien loswerden.

Sag was?!

Dieser Schritt wird wahrscheinlich jedes Portfolio zum Scheitern bringen. Investoren werden im Ruhestand Katzenfutter essen. Rechts?

Lassen Sie uns unsere Vorurteile an der Tür überprüfen und ein paar Gedankenexperimente ausprobieren.

Wir werden eines unserer Lieblingsportfolios untersuchen, das International Market Portfolio (GAA). Dieses Portfolio versucht, eine breite Allokation nachzubilden, bei der Sie alle öffentlichen Vermögenswerte auf der ganzen Welt besitzen. Diese Gesamtsumme liegt bei über 200 Billionen US-Greenback, als wir das letzte Mal überprüft haben.

Wenn man heute die Portfolioallokation rundet, besteht es etwa zur Hälfte aus Anleihen und zur Hälfte aus Aktien und enthält ungefähr die Hälfte US-amerikanische und die Hälfte ausländische Aktien. Es gibt auch ein wenig Immobilien und Rohstoffe, aber viele Immobilien befinden sich in Privatbesitz, ebenso wie Ackerland. (In meinem kostenlosen Buch untersuchen wir verschiedene Vermögensallokationsmodelle Globale Vermögensallokation.)

Dieses Portfolio könnte man das echte Marktportfolio oder vielleicht „Asset Allocation for Dummies“ nennen, da man eigentlich „nichts tut“; Sie kaufen einfach das Marktportfolio und gehen Ihrem Geschäft nach. Erstaunlicherweise struggle diese Vermögensaufteilung historisch gesehen ein fantastisches Portfolio. Im aktuellen Artikel heißt es: „Sollte CalPERS alle entlassen und einfach ein paar ETFs kaufen?“Meb hat sogar gezeigt, dass es sowohl dem größten Pensionsfonds als auch dem größten Hedgefonds in den USA schwer fällt, dieses grundlegende „Nichtstun“-Portfolio zu schlagen.

Was wäre nun, wenn Sie beschließen würden, US-Aktien aus diesem Portfolio zu streichen und sie durch ausländische Aktien zu ersetzen? Sicherlich würde diese verrückte Entscheidung die Efficiency des Portfolios zerstören?!

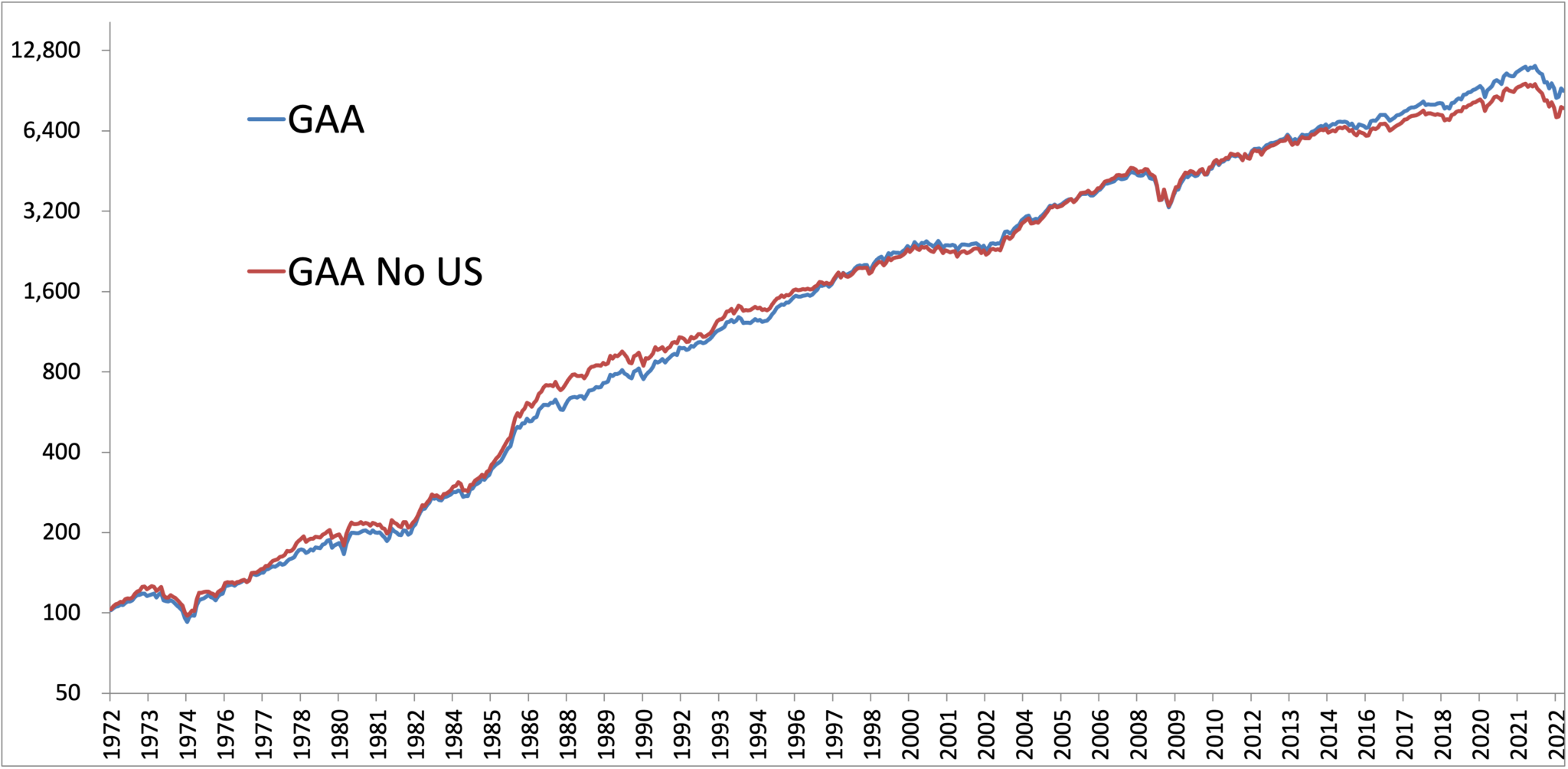

Hier ist das GAA-Portfolio und das GAA-Portfolio ohne US-Aktien mit Risiko- und Ertragsstatistiken zurück bis 1972.

Abbildung 2 – Portfoliorenditen der Vermögensallokation, mit und ohne US-Aktien, 1972–2022

Quelle: GFD

Praktisch kein Unterschied?! Diese Ergebnisse können nicht wahr sein!

Sie verlieren weniger als ein halbes Prozent der jährlichen Gesamtrendite. Nicht optimum, aber trotzdem völlig in Ordnung. Jedes Mal, wenn Sie das Anlageuniversum verkleinern, sinken die Risiko- und Renditezahlen häufig aufgrund der abnehmenden Breite.

Wenn wir diese Ergebnisse den Anlegern präsentieren, ist die Standardreaktion Unglaube, gefolgt von der Annahme, dass uns irgendwo ein Rechenfehler unterlaufen sein muss.

Aber es liegt kein Fehler vor. Sie können den Unterschied kaum erkennen, wenn Sie die Aktienkurven der beiden Serien betrachten.

Abbildung 3 – Portfoliorenditen der Vermögensallokation, mit und ohne US-Aktien, 1972–2022

Quelle: GFD

Wenn Sie herauszoomen und die Simulation über die letzten 100 Jahre laufen lassen, sind die Ergebnisse konsistent – etwa 0,50 % Unterschied.

Sie glauben uns wahrscheinlich nicht, additionally lassen Sie uns einen weiteren Check durchführen.

Erinnern Sie sich an die alten Geschmackstests zwischen Cola und Pepsi?

Lassen Sie uns das Investitionsäquivalent durchführen, um zu sehen, wie voreingenommen Sie sind. Nachfolgend finden Sie zwei Portfolios. Was würden Sie bevorzugen?

Abbildung 4 – Geschmackstest für das Asset-Allocation-Portfolio, 1972–2022

Quelle: GFD

Es ist ziemlich schwer, den Unterschied zu erkennen, oder?

Das magazine Sie überraschen, aber Spalte A enthält US-Aktien. Spalte B ist ein Portfolio bestehend aus ausländischen Aktien, Anleihen, REITs und Gold mit etwas Hebelwirkung. (Unsere Freunde bei Leuthold nennen das Konzept das Donut-Portfolio.)

Beide Portfolios weisen nahezu identische Risiko- und Renditekennzahlen auf.

Die überraschende Schlussfolgerung: Sie können den historischen Renditestrom von US-Aktien nachbilden, ohne US-Aktien zu besitzen.

Es gibt keinen Grund, hier aufzuhören …

Es ist sehr einfach, einen historischen Backtest mit viel besseren Risiko- und Renditekennzahlen zu erstellen, als wenn Sie nur in US-Aktien investieren würden. Der Übergang von der Marktkapitalisierung gewichteten US-Aktien zu einem Ansatz, der der Aktionärsrendite ähnelt, hat in der Vergangenheit in Simulationen zu einer Renditesteigerung von einigen Prozentpunkten geführt. Ergänzungen wie ein Trendfolgeansatz können im Laufe der Zeit in den Bereichen Diversifizierung und Risikominderung einen enormen Mehrwert bringen. Wir glauben, dass Anleger mit diesen Ergänzungen höhere Renditen bei geringerer Volatilität und geringerem Drawdown erzielen können. Für weitere Einzelheiten verweisen wir Sie auf unsere alte Whitepaper zum Trinity-Portfolio…)

Obwohl US-Aktien nicht unbedingt notwendig sind, sind sie für die meisten von uns der Ausgangspunkt. Es ist schön, sie zu haben, aber Sie MÜSSEN sie nicht besitzen, schon gar nicht mit Ihrem gesamten Portfolio.

Da der US-Aktienmarkt einige Brüche zeigt, während er in der Nähe des Rekordbewertungsniveaus notiert, ist es vielleicht an der Zeit, den nahezu allgemein vertretenen heiligen Glauben zu überdenken …

„Man muss bei US-Aktien All-In sein.“