Investieren ist wie eine Kunst, bei der es darauf ankommt, verschiedene Anlageformen so auszubalancieren, dass die Rendite steigt und das Risiko sinkt. Manchmal schneiden Aktien am besten ab, während Gold oder Anleihen zu anderen Zeiten besser abschneiden. Das Ziel für Anleger besteht darin, diese Vermögenswerte so zu mischen, dass die Höhen und Tiefen des Marktes minimiert werden und im Laufe der Zeit ein stetiges Wachstum erzielt wird.

Die vier wichtigsten Anlageklassen

Die Vermögensallokation ist ein grundlegendes Prinzip des Investierens und bezieht sich darauf, wie ein Anleger seine Investitionen auf unterschiedliche Anlageklassen wie Aktien, Anleihen, Immobilien und Zahlungsmitteläquivalente aufteilt.

Die vier wichtigsten Anlageklassen, die typischerweise in einem Anlageportfolio berücksichtigt werden, sind:

1. Eigenkapital (Aktien): Eigentumsanteile an Unternehmen, die durch Wertsteigerung und Dividenden hohe Renditen bieten, jedoch ein höheres Marktrisiko aufweisen.

2. Festverzinsliche Wertpapiere (Anleihen): Schuldverschreibungen mit regelmäßiger Zins- und Kapitalrückzahlung, im Allgemeinen weniger riskant als Aktien, aber mit geringerer Rendite.

3. Immobilien: Investitionen in Immobilien oder REITs. Bietet Mieteinnahmen, potenzielle Wertsteigerung und Portfoliodiversifizierung. Weniger liquide als Aktien und Anleihen, kann es gegen Inflation absichern.

4. Gold: Dient als Absicherung gegen wirtschaftliche Unsicherheit und Inflation. Kann physisch oder über ETFs gehalten werden. Erbringt gute Ergebnisse in volatilen Märkten, generiert jedoch kein Einkommen wie Aktien oder Anleihen; wird wegen seiner Stabilität und als Wertaufbewahrungsmittel geschätzt.

Warum ist die Vermögensallokation entscheidend?

1. Risikomanagement:

Verschiedene Anlageklassen – wie Aktien, Anleihen, Immobilien und Gold – weisen unterschiedliche Risiko- und Renditeniveaus auf. Aktien sind im Allgemeinen volatiler, können aber hohe Renditen bieten, während Anleihen tendenziell stabiler sind und geringere Renditen bieten. Indem Anleger ihre Investitionen auf diese unterschiedlichen Vermögenswerte verteilen, verringern sie die Auswirkungen einer schlechten Efficiency einer einzelnen Anlageklasse. Wenn eine Klasse unterdurchschnittlich abschneidet, können andere Klassen eine bessere Efficiency aufweisen und so dazu beitragen, die Gesamtperformance des Portfolios auszugleichen und zu stabilisieren.

2. Psychologische Vorteile:

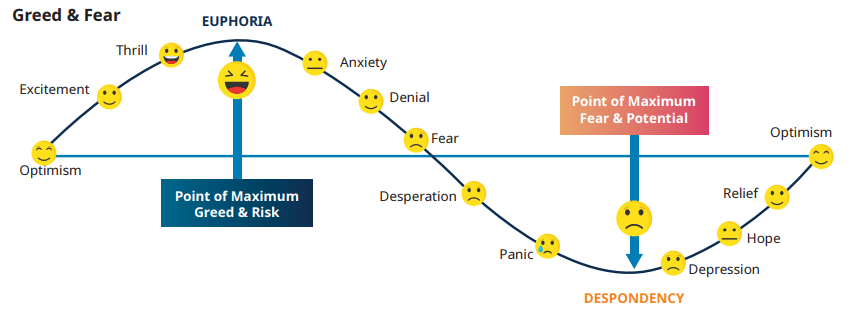

Anleger treffen oft irrationale Entscheidungen, die von Emotionen wie Gier und Angst getrieben werden. Beispielsweise kann bei Markthochs die Versuchung groß sein, massiv in Aktien zu investieren – in der Erwartung, dass der Markt noch weiter steigt. Bei Markttiefs kann die Angst vor weiteren Rückgängen dagegen dazu führen, dass Investitionen vorzeitig verkauft werden.

Die Vermögensallokation hilft Ihnen, diszipliniert zu bleiben und die Auswirkungen kurzfristiger Marktschwankungen zu reduzieren. Ein intestine diversifiziertes Portfolio kann Ihnen helfen, ruhig zu bleiben und impulsive Entscheidungen aufgrund von Marktschwankungen zu vermeiden.

3. Treiber der Anlageergebnisse:

Untersuchungen zeigen, dass die Vermögensallokation ein wesentlicher Faktor für die langfristige Anlagerendite ist. Zwar sind die Auswahl einzelner Wertpapiere und das Timing des Marktes wichtig, tragen jedoch im Vergleich zur Vermögensallokation weniger zur Rendite bei.

Eine Studie des Monetary Analysts Journal aus dem Jahr 2005 ergab, dass 91,5 % der Anlagerenditen sind auf eine effektive Vermögensallokation zurückzuführen anstatt auf die Auswahl einzelner Aktien. Dies unterstreicht, wie wichtig es ist, den richtigen Vermögensmix zu wählen, anstatt sich ausschließlich auf die Suche nach den Wertpapieren mit der besten Efficiency zu konzentrieren.

Determinanten der Portfolio-Efficiency, veröffentlicht im Monetary Analysts Journal – 2005

4. Die Gewinner wechseln ständig:

Verschiedene Anlageklassen schneiden in unterschiedlichen Phasen oder Zeiträumen besser oder schlechter ab als die anderen.

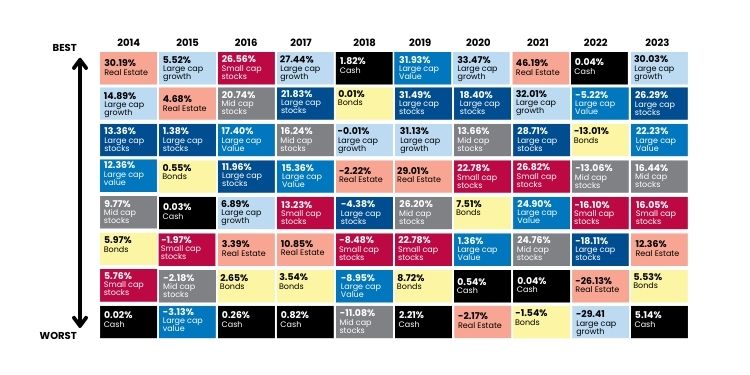

Ein überzeugendes Beispiel dafür, warum die Vermögensallokation so wichtig ist, ist in der folgenden Grafik zu sehen, die die Efficiency verschiedener Anlageklassen von 2014 bis 2023 zeigt. Dieses Diagramm veranschaulicht die Efficiency der einzelnen Anlageklassen im Jahresvergleich. Die Anlageklasse mit der besten Efficiency für jedes Kalenderjahr steht oben in jeder Spalte. Beispielsweise waren Massive-Cap-Development-Aktien (himmelblaues Kästchen) in vier der letzten zehn Jahre die Prime-Performer, obwohl sie im Jahr 2022 die schwächste Anlageklasse darstellen.

Aufgrund der sich ändernden Marktbedingungen ändert sich die Anlageklasse mit der besten Efficiency häufig. Deshalb ist ein ausgewogener Anlageansatz und ein intestine durchdachter Vermögensallokationsplan wichtig.

Quelle: Morningstar (Bargeld wird durch den Bloomberg US Treasury Invoice 1-3 Month Index repräsentiert, Massive-Cap-Wachstumsaktien werden durch den S&P 500 Development Index repräsentiert, Massive-Cap-Worth-Aktien werden durch den S&P 500 Worth Index repräsentiert, Mid-Cap-Aktien werden durch den S&P Mid Cap 400 Index repräsentiert, Immobilienwertpapiere werden durch den Immobiliensektor des S&P 500 Index repräsentiert, Anleihen werden durch den Bloomberg US Combination Bond Index repräsentiert, Small-Cap-Aktien werden durch den S&P SmallCap 600 Index repräsentiert)

5. Finanzielle Ziele erreichen:

Unterschiedliche finanzielle Ziele erfordern unterschiedliche Strategien und die richtige Vermögensaufteilung kann diese Ziele unterstützen. Beispielsweise könnten jüngere Anleger mit einem längeren Zeithorizont aufgrund des Wachstumspotenzials stärker in Aktien investieren, während Rentner aus Einkommens- und Stabilitätsgründen möglicherweise eine konservativere Aufteilung mit einem höheren Anteil an Anleihen bevorzugen.

6. Anpassung an Marktbedingungen:

Die Vermögensallokation ermöglicht es Anlegern, ihre Portfolios an veränderte Marktdynamiken anzupassen. Wenn Anleger beispielsweise einen Teil ihrer Investitionen in Schuldtitel halten, können sie Marktkorrekturen ausnutzen, indem sie bei günstigeren Preisen Mittel in Aktien umschichten. Umgekehrt können Anleger in Zeiten hoher Marktvolatilität oder wirtschaftlicher Unsicherheit Mittel von Aktien in Schuldtitel umschichten, um mehr Stabilität und Risikominderung zu erreichen.

Einpacken

Die Entscheidung, wie Sie Ihre Investitionen auf verschiedene Anlageklassen verteilen, ist wichtig, kann aber schwierig sein. Dazu müssen Sie die Märkte und verschiedene Arten von Investitionen verstehen. Es wird immer empfohlen, die Hilfe eines Vermögensverwaltungsberaters in Anspruch zu nehmen, der auf diesem Gebiet spezialisiert ist. Diese Berater haben Zugriff auf detaillierte Informationen und können kluge Entscheidungen darüber treffen, wann Investitionen zwischen verschiedenen Arten umgeschichtet werden sollten. Ihre Erfahrung kann Ihnen dabei helfen, Ihre Anlageentscheidungen einfacher und erfolgreicher zu gestalten.

Wir bei Fincart verstehen die Komplexität der Vermögensallokation und bieten Ihnen eine individuelle Beratung, damit Sie diese Entscheidungen effektiv treffen können.