Ein Leser fragt:

Wenn Invoice Sweets Lieblingsthema Roth IRAs/401Ks ist, wette ich, dass sein zweitliebstes Thema die Einziehung von Steuergewinnen (auf einem steuerpflichtigen Konto) ist. Für das Jahr 2024 zahlen Personen mit einem steuerpflichtigen Einkommen von weniger als 47.025 US-Greenback (94.050 US-Greenback für verheiratete Paare) 0 % Steuer auf langfristige Kapitalgewinne (LTCG). In Jahren, in denen Sie unter diesem Schwellenwert liegen, können Sie langfristig steuerfreie Gewinne erzielen. Die Idee wäre, gerade genug LTCG zu realisieren, um in der Steuerklasse von 0 % zu bleiben. Ich denke, dieses Thema wäre für die Zuhörer von Vorteil, wenn sie es im Hinterkopf behalten, wenn sie mit ihrer Steuerplanung in das neue Jahr gehen. Vielleicht könnte sich Invoice einmischen und einige seiner Erkenntnisse/Gedanken zu diesem Thema hinzufügen.

Fragen Sie und Sie erhalten!

Da ich kein Steuerfachmann bin, lasse ich meine Arbeit an einen Fachmann auslagern. Invoice Candy ist mein persönlicher Steuerguru und der Leiter von Unser Steuerteam bei Ritholtz Wealth Administration. Invoice kam diese Woche auf Ask the Compound, um diese Frage für uns zu beantworten.

Dieses Thema ist besonders related für Rentner, die Abhebungen aus ihren Portfolios vornehmen.

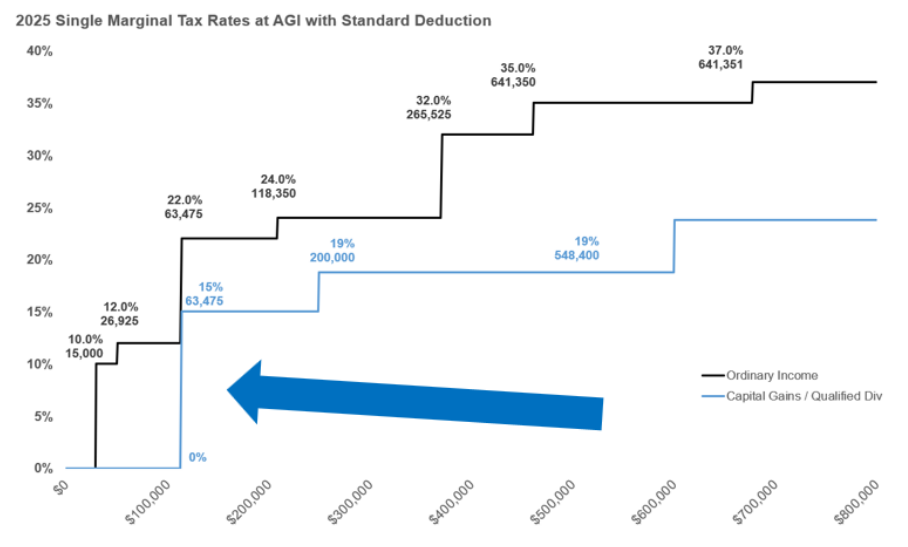

Unser Leser unterbietet hier tatsächlich den Deal mit langfristigen Kapitalgewinnen. Sie müssen auch den Standardabzug berücksichtigen, der 15.000 US-Greenback für Einzelpersonen oder 30.000 US-Greenback für ein verheiratetes Paar beträgt.

Schauen Sie sich diese praktische Tabelle an, die Invoice für mich erstellt hat:

Das bedeutet, dass Sie auf Ihre langfristigen Kapitalgewinne keine Bundeseinkommenssteuer zahlen müssen, bis Ihr Einkommen etwas mehr als 63.000 US-Greenback übersteigt. Sie könnten additionally mehr als 63.000 US-Greenback an Kapitalgewinnen und Dividenden erzielen, ohne zu zahlen beliebig Bundeseinkommensteuer.1

Nicht schlecht.

Zum Einkommen gehörten auch Dinge wie Sozialversicherung, Renteneinkommen, Teilzeitjobs usw. Aber der Einfachheit halber schauen wir uns ein paar Beispiele an, um zu sehen, wie sich dies auf verschiedene Ausgabenniveaus eines Portfolios auswirken würde.

Steuersituationen sind immer von Umständen abhängig, daher verwende ich runde Zahlen, damit es nicht zu kompliziert wird.

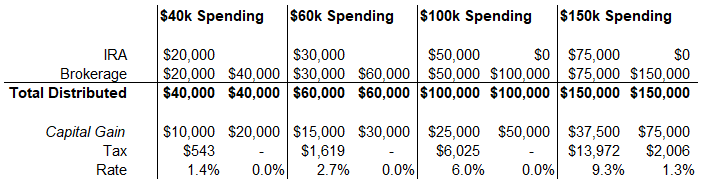

Nehmen wir an, Sie haben ein Portfolio und eine Nutzung im Wert von 1 Million US-Greenback die 4%-Regel Sie müssen im ersten Jahr Ihres Ruhestands 40.000 US-Greenback an Ausgaben tätigen. Und wir können außerdem davon ausgehen, dass Sie die Hälfte Ihrer Ausschüttungen von einer traditionellen IRA (20.000 $) und die andere Hälfte von einem steuerpflichtigen Konto (20.000 $) erhalten. Für das Brokerage-Konto gehen wir außerdem davon aus, dass die Hälfte davon Kapitalerträge und die andere Hälfte die Kostenbasis sind.

In diesem Szenario zahlen Sie keine Kapitalgewinne. Nach Ihrem Standardabzug zahlen Sie am Ende einen kleinen Betrag (ca. 500 US-Greenback) an Steuern, aber das ist ein Steuersatz von weniger als 1,5 % auf Ihre 40.000 US-Greenback, die Sie ausgeben.

Herr Candy conflict so freundlich, auch einige andere Beispiele für verschiedene Ausgabenniveaus zu entwerfen:

Sie können sehen, dass diese langfristigen Kapitalertragssteuern erst dann in Kraft traten, wenn die Gewinne 75.000 US-Greenback betrugen. Und selbst dann conflict es eine vernachlässigbare Menge.

Hier gelten die üblichen Vorbehalte: Sie können ändern, woher das Geld kommt (wir haben in dieser Gleichung kein Roth-Vermögen verwendet), die Artwork der verwendeten Investitionen ändern, das Einkommensprofil ändern usw.2 Aber selbst wenn man diese Zahlen als Standardzahlen verwendet, werden Steuern im Ruhestand wahrscheinlich weniger belastend sein, als viele Leute denken.

Einige wohlhabende Menschen, die viel Geld ausgeben, werden sich vielleicht über diese Zahlen lustig machen, aber schauen Sie sich die Einkommensperzentile für Menschen an, die 65 Jahre und älter sind:

Drei Viertel dieser Kohorte haben ein Jahreseinkommen von 100.000 US-Greenback oder weniger.

Im Ruhestand sind die Steuern möglicherweise nicht so schlimm, wie Sie denken.

Invoice hat sich diese Woche bei „Ask the Compound“ zu mir gesellt, um sich mit diesem Thema zu befassen und sich mit Fragen darüber zu befassen, wann man eine konzentrierte Aktienposition vor dem Ruhestand verkaufen sollte, wie die direkte Indexierung funktioniert, wie man Margen verwendet, um den Verkauf geschätzter Wertpapiere zu vermeiden und wo die Vermögenswerte für Ihr Enjoyable-Buying and selling-Konto liegen.

Weiterführende Literatur:

Der Erbschaftskampf

1Die staatlichen Steuervorschriften variieren je nach Bundesstaat, daher ist dies ebenfalls eine Überlegung. Bei diesen Zahlen handelt es sich lediglich um Bundessteuern.

2Aus diesem Grund ist es so wichtig, nach Möglichkeit einen Steuerberater zu beauftragen.

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.