Von Angela Ang, Andi Setianto, Whitney Mapes und Elwyn Panggabean

Da COVID-19 weltweit wirtschaftliche Bruchlinien aufgedeckt hat, haben Regierungen darauf reagiert, indem sie die wirtschaftlichen Lebensadern auf die am stärksten gefährdeten Bevölkerungsgruppen ausgeweitet haben. Laut der WeltbankMindestens 200 Länder und Territorien haben finanzielle Erleichterungen im Zusammenhang mit COVID-19 angeboten. Eine der wichtigsten Fragen angesichts dieses Anstiegs der Zahlungen ist, unter welchen Bedingungen Zahlungen von Regierung zu Particular person (G2P) ein nachhaltiges Engagement bei Finanzdienstleistungen fördern.

Die indonesische Regierung – und insbesondere das Ministerium für soziale Angelegenheiten (MoSA) – hat bemerkenswerte Fortschritte bei ihren Bemühungen gemacht, die finanzielle Inklusion von Frauen voranzutreiben. Seit 2017 gilt Indonesiens bedingtes Bargeldtransferprogramm, Programm Keluarga Harapan (PKH oder Household Hope Program) beauftragte staatliche Banken mit der Eröffnung digitaler Finanzkonten für 10 Millionen Begünstigte, darunter viele Frauen. Dieses Programm verbessert zwar den Zugang zu formellen Finanzkonten für Frauen, die größtenteils zum ersten Mal über ein Bankkonto verfügen Forschung von Girls's World Banking hat gezeigt, dass 91 % der Kontonutzung auf Bargeldabhebungen beschränkt ist, und zwar nicht lange nach Erhalt des G2P-Guthabens auf ihrem Konto. Dies zeigt, dass es nicht ausreicht, nur Zugang/Konten für Frauen bereitzustellen, sondern es müssen Anstrengungen unternommen werden, um die Interaktion mit diesen Konten zu fördern, damit Frauen sich motiviert und befähigt fühlen, sie zu nutzen und alle Vorteile eines formellen Finanzkontos zu nutzen.

Im vergangenen Jahr hat Girls's World Banking mit Unterstützung des MoSA mit der Financial institution Negara Indonesia (BNI) zusammengearbeitet, einer der größten staatlichen Banken, die an der PKH-Zahlung beteiligt sind. Wir haben Kontoaktivierungs-/Engagementlösungen entwickelt, um weiblichen PKH-Begünstigten die Möglichkeit zu geben, ihre G2P-Konten über G2P-Transaktionen hinaus aktiv zu nutzen, beispielsweise für Ersparnisse und Geldtransfers.

Unser Ansatz zur Lösungsgestaltung

Mit unserem frauenzentrierten Designansatz haben wir einen Problembereich definiert und ihn durch umfassende Kundenrecherche untersucht. Dann traten wir in die Designphasen der Ideenfindung und Benutzertests ein, bevor wir zu unseren endgültigen Lösungen gelangten, die in einer Pilotimplementierung getestet werden, die im Oktober 2020 begann.

Bei unserer Untersuchung des PKH-Ökosystems haben wir vier spezifische Verhaltensbarrieren identifiziert, die Begünstigte davon abhalten, ihr Bankkonto aktiver zu nutzen.

- Keine aktive Möglichkeit, ihr BNI-Konto zu eröffnen: PKH-Empfänger wurden BNI automatisch für den Empfang von PKH-Zahlungen zugewiesen und in großen Mengen eröffnet, sodass den Kunden keine angemessene Schulung und Schulung zur Verwendung ihrer BNI-Konten geboten wurde.

- Niedrig Kontobewusstsein und mangelnde Fähigkeit zur Durchführung von Transaktionen: Drei Viertel der PKH-Begünstigten wussten über die Abhebung ihrer G2P-Zahlung hinaus keine grundlegenden Informationen zu ihrem Konto. Sie waren auch nicht zuversichtlich und waren bei der Durchführung von Transaktionen oft auf andere angewiesen. Überraschenderweise traten diese Probleme nicht nur bei PKH-Begünstigten auf, sondern auch bei Peer-Group-Leitern und sogar PKH-Moderatoren.

- Mangelndes Vertrauen in das Konto: PKH-Begünstigte haben unklare Regeln oder Anleitungen zur Verwendung ihrer Konten, was Misstrauen und Verwirrung schürt. Begünstigte haben viele widersprüchliche Nachrichten über das Konto erhalten, z. B. dass sie G2P-Zahlungen abheben und/oder nicht auf ihren PKH-Konten speichern.

- Geringer wahrgenommener Wert des Kontos: Da das Konto und seine potenziellen Verwendungsmöglichkeiten so wenig bekannt sind, sehen Kunden es als wenig wertvoll an. Wenn Kunden jedoch die Anwendungsfälle kennen und verstehen, stellt ihr Konto einen Wert dar – insbesondere für Ersparnisse und Überweisungen.

Dieses tiefere Verständnis der Kundenbarrieren ermöglichte es uns, mit einer klaren Roadmap der Hindernisse, die unsere Lösung überwinden musste, in den Lösungsdesignprozess einzusteigen, vor allem die geringe Bekanntheit des Kontos und die begrenzte finanzielle Leistungsfähigkeit. Um Wege zu finden, die Vertrauensbarriere zu überwinden, haben wir uns die Infrastruktur des PKH-Programmökosystems als potenzielle vertrauenswürdige Berührungspunkte angesehen. Die erste besteht darin, das bestehende monatliche PKH-Treffen zu nutzen, das von den PKH-Moderatoren namens Household Growth Classes (FDS) organisiert wird. Die zweite besteht darin, sich die Influencer des PKH-Programms anzusehen, die hoch angesehen sind und (physisch) näher an der Gemeinschaft stehen, wie die PKH-Moderatoren und der Gruppenleiter.

Unser frühes Konzept bestand aus Digital Monetary Functionality (DFC) und einem Sparmobilisierungsprogramm, das gemeinsam durch Nutzung des bestehenden PKH-Ökosystems umgesetzt wurde. Wir wählen Einsparungen als Hauptanwendungsfall, basierend auf den Bedürfnissen und gängigen Praktiken, die wir aus der Forschung herausgefunden haben. Benutzertests gaben uns die Möglichkeit, unser Prototyping zu bewerten und die Lösungen weiter zu verfeinern. Durch diesen Prozess wurden wir ermutigt zu erfahren, dass PKH-Begünstigte und Peer-Group-Leiter von der Teilnahme am Sparprogramm begeistert waren, da sie zwar den Wunsch verspürten, zu sparen, aber nicht über das Wissen, die Fähigkeiten oder die Disziplin verfügten, dies zu tun. Wir erfuhren auch, dass die Begünstigten Schwierigkeiten hatten, die von BNI verwendete gängige Financial institution- und Finanzterminologie zu verstehen. Daher vereinfachten wir die Sprache auf eine umgangssprachliche Sprache, die Frauen eher verwenden würden, und boten, wann immer möglich, eine Kombination aus Bildern und kurzen Texten an.

Unsere endgültige Lösung zur Kontoaktivierung und Mobilisierung von Ersparnissen

Unsere endgültigen Lösungen bieten einen ganzheitlichen Ansatz, um PKH-Begünstigten dabei zu helfen, das Wissen, die Fähigkeiten und die praktischen Fertigkeiten zu erwerben, die sie benötigen, um mit dem Sparen auf ihrem BNI-Konto zu beginnen. Die einzelnen Lösungskomponenten werden aufgrund der Aussetzung der monatlichen FDS-Treffen während der Pandemie von den PKH-Moderatoren und Peer-Group-Leitern in Kleingruppen eingeführt und stellen jeweils einen entscheidenden Schritt zur Beseitigung von Kundenbarrieren dar und geben PKH-Begünstigten die notwendigen Werkzeuge an die Hand, um erfolgreich zu sein Entwickeln Sie eine langfristige Spargewohnheit.

Einzelne Bestandteile der Lösung sind:

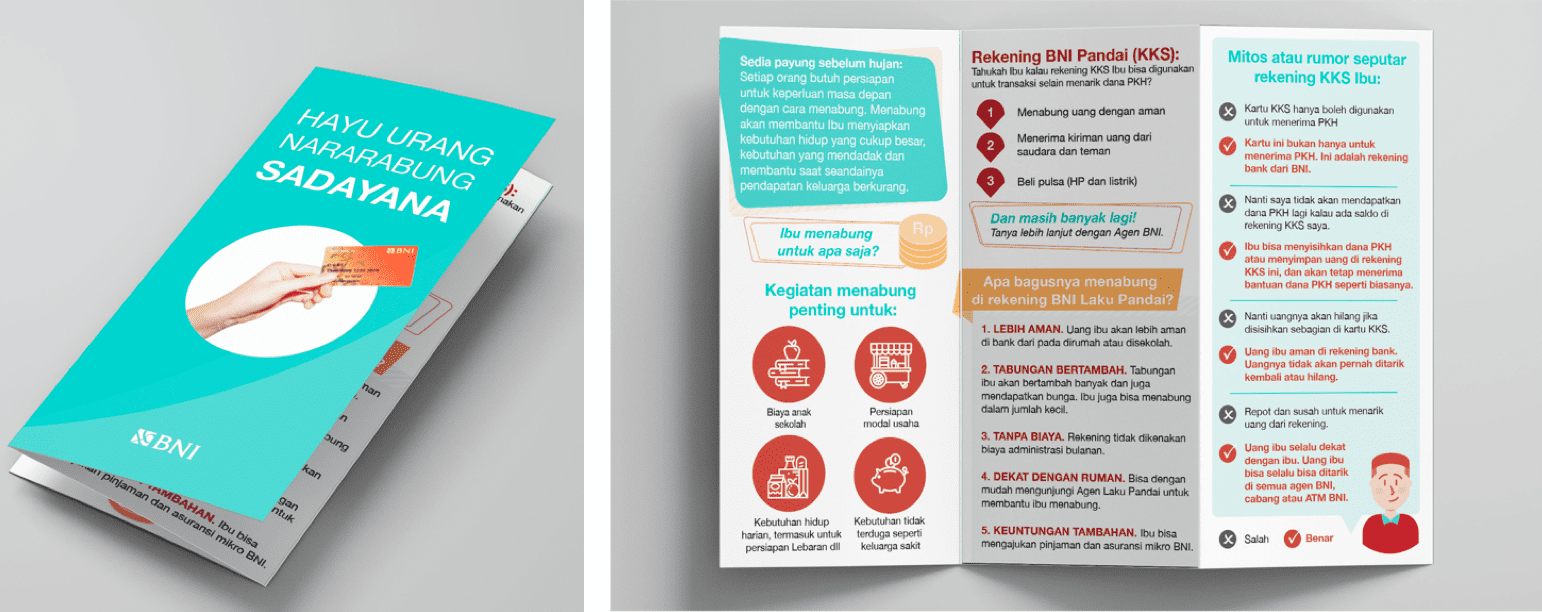

- Broschüre zur Kontoerziehung: Eine visuelle Broschüre, um Begünstigte über ihr Konto und seine Funktionen aufzuklären, einschließlich der Beseitigung von Gerüchten/Mythen über das Konto, Sparvorteile, Möglichkeiten zum Sparen und warum sie mit BNI sparen sollten. Diese Informationen erhöhen das Vertrauen, den Komfort und das Verständnis des Kontos und seiner Anwendungsfälle.

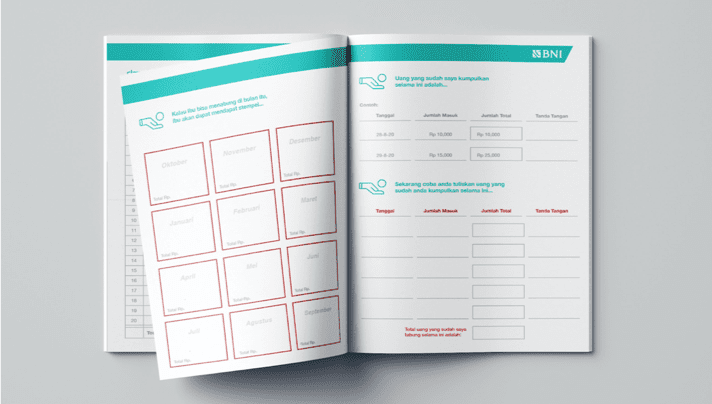

- Spar-Arbeitsmappe: Das Arbeitsbuch gibt Begünstigten eine Schritt-für-Schritt-Anleitung für den Einstieg ins Sparen. Es ist in einer klaren und einfachen Reihenfolge gestaltet, um Frauen bei der Planung ihrer monatlichen Ausgaben zu unterstützen, ihr persönliches Sparziel festzulegen und sich darauf festzulegen und ihre Ersparnisse im Laufe der Zeit zu verfolgen. Der Spar-Tracker soll den Kunden zudem dazu motivieren, kontinuierlich zu sparen und sein persönliches Sparziel zu erreichen.

- Eine Sparbox: Eine Sparbox (oder „Celengan“) bietet Frauen einen physischen Ort, an dem sie kurzfristig zu Hause sparen können, mit etwas, mit dem sie bereits vertraut sind, und um Zeit für Besuche bei Agenten zu sparen, bevor sie das Geld auf ihr Konto einzahlen.

- Erinnerungsnachrichten: Begünstigte erhalten einmal professional Woche Nachrichten, die sie zum Sparen anregen, Erfolge bekräftigen und ihnen helfen, ihre Sparziele auf dem richtigen Weg zu halten.

Die Lösungskomponenten liefern die Bausteine für die Schaffung einer Spargewohnheit. Wenn Frauen mehr über das Konto, die Vorteile des Sparens auf ihrem Bankkonto und die umfassenden Sparaktivitäten erfahren, wird diese Änderung ihrer Kenntnisse und Fähigkeiten dazu beitragen, dass sie sich beim Sparen auf ihrem Konto sicherer fühlen und sich der Sicherheit des Sparens sicherer fühlen ihre Ersparnisse. Sobald eine Grundlage für das Sparverhalten geschaffen ist, werden Frauen ihr Sparguthaben vergrößern und eine langfristige Sparkapazität aufbauen.

Implikationen und nächste Schritte für das Projekt

Unsere Arbeit an diesem Projekt legt nahe, dass Regierungsbehörden und ihren Finanzpartnern eine größere Rolle zukommt, als nur Konten zu eröffnen und G2P-Zahlungen an Begünstigte zu verteilen. Es zeigt auch, dass es eine Möglichkeit gibt, die Infrastruktur von BNI und MoSA zu nutzen, um die Grundlagen für die finanzielle Inklusion und Stärkung von Frauen weiter zu beschleunigen.

Obwohl diese Arbeit bereits vor COVID-19 begann, ist sie mit der zunehmenden wirtschaftlichen Unsicherheit und der steigenden Zahl der Menschen, die staatliche Zahlungen erhalten, nur noch relevanter geworden. Es ist heute wichtiger denn je, PKH-Begünstigte in die Lage zu versetzen, ihre Konten als Instrumente zur Genesung und Widerstandsfähigkeit zu nutzen. Begünstigte müssen in der Lage sein, ihre Konten zum Sparen kleiner Beträge zu nutzen, um in schwierigen Zeiten ein Sicherheitsnetz für Haushaltsausgaben und plötzliche Notfälle zu bieten. Sie müssen außerdem in der Lage sein, digitale Zahlungen und Überweisungen zu tätigen, um vor COVID-19 geschützt zu bleiben, und sogar Kredite beantragen können, um ihre Unternehmen wieder in Gang zu bringen, wenn sie sich von den Auswirkungen von COVID-19 erholen. Wenn sie ihr volles Potenzial ausschöpfen, können diese Konten PKH-Begünstigten eine Rettungsleine bieten, um ihr finanzielles Leben in einem Umfeld nach COVID-19 wieder aufzubauen. Wir hoffen, dass die Erfahrung mit den finanziellen Vorteilen ihrer eigenen Ersparnisse dazu beitragen wird, dass die Begünstigten und ihre Haushalte langfristig wirtschaftlich gestärkt werden und weniger von staatlicher Unterstützung abhängig sind.

An diesem Punkt des Projekts gehen wir über das Testen hinaus zur Implementierung unserer Kontoaktivierungslösung mit ausgewählten Gruppen von PKH-Begünstigten. Wir freuen uns darauf, in den kommenden Monaten weitere Updates zur Programmumsetzung und Folgenabschätzung zu veröffentlichen. Wir glauben, dass die Ergebnisse nicht nur Implikationen für das Indonesien/PKH-Programm abdecken sollten, sondern auch bessere Erkenntnisse darüber liefern könnten, wie es in anderen Ländern mit ähnlicher staatlicher Unterstützung und Infrastruktur umgesetzt werden kann. Bleiben Sie dran!

Die Arbeit von Girls's World Banking mit BNI wird von der australischen Regierung über das Ministerium für auswärtige Angelegenheiten und Handel und die Caterpillar Basis unterstützt.