Jetzt, da es so aussieht, als ob das Coronavirus unter Kontrolle zu kommen beginnt (und ich werde hier morgen ein weiteres Replace veröffentlichen), ist es an der Zeit, darüber nachzudenken, was als nächstes auf die Märkte zukommt. Wir hatten den schnellsten Beginn eines Bärenmarktes in der Geschichte, gefolgt von der schnellsten Erholung in einen Bullenmarkt in der Geschichte. Diese Artwork von Volatilität ist historisch. Aber da es beispiellos ist, können wir nicht wirklich auf die Geschichte zurückblicken, um Hinweise darauf zu erhalten, was als nächstes passiert.

Die technischen Zeichen

Dennoch haben Analysten genau das versucht. Es gab ausführliche Diskussionen von Markttechnikern, die sich Diagramme ansehen und Preisbewegungen verfolgen und versuchen, aktuelle Marktbewegungen in ihre Modelle einzupassen. Der größte Teil dieser Diskussion drehte sich um die „Tatsache“, dass es sich bei dem, was wir sehen, um einen normalen Aufschwung von den Tiefstständen handelt, auf den ein erneuter Rückgang folgt. In der Diskussion fehlen jedoch die technischen Gründe für den anfänglichen Rückgang, weshalb ich ihren Aussagen skeptisch gegenüberstehe. Soweit ich weiß, schwanken die technischen Signale ebenso wild wie der Markt selbst. Technische Daten sind im Kontext längerfristiger Developments am nützlichsten und nicht bei kurzfristiger Volatilität, wie wir sie derzeit haben. Wenn man bedenkt, dass die Volatilität durch etwas außerhalb des Marktes selbst verursacht wurde, werden technische Daten noch weniger nützlich.

Zukunftserwartungen: Unternehmensgewinne

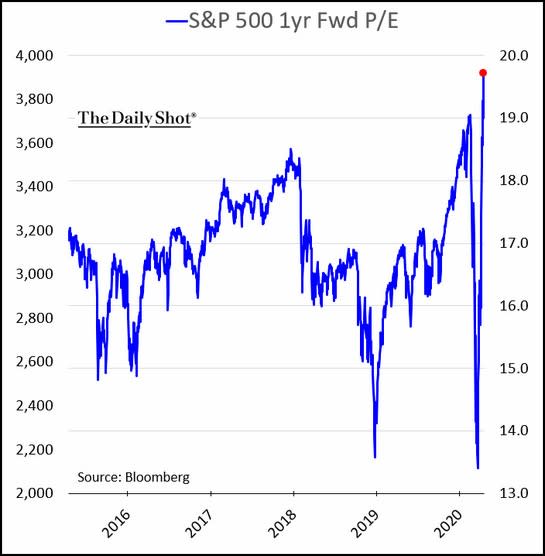

Meiner Meinung nach ist es sinnvoller, einen Blick darauf zu werfen, was uns der Markt selbst sagt, indem er die jüngste Volatilität der Aktienkurse mit den erwarteten Veränderungen der zugrunde liegenden Fundamentaldaten vergleicht: den Unternehmensgewinnen. Auch hier haben wir ein Drawback. Das heißt, wir wissen nicht, wie hoch die Erträge in den nächsten ein bis zwei Jahren sein werden. Aber wir haben Schätzungen, und wir können diese zumindest als Grundlage nutzen, um herauszufinden, wie günstig – oder teuer – Aktien basierend auf diesen Erwartungen sind. Diese Berechnung kann uns eine historische Foundation liefern.

Anhand dieser Basislinie können wir sehen, dass die Märkte, wenn sie auf der Grundlage der damaligen Gewinnerwartungen fielen, die günstigsten seit 2015 waren. Seitdem hat eine Kombination aus einer Markterholung und sinkenden Gewinnerwartungen den Markt jedoch noch weiter ansteigen lassen teurer – basierend auf den erwarteten Gewinnen für das nächste Jahr – als auf dem Höhepunkt Anfang des Jahres und teurer als zu irgendeinem Zeitpunkt in den letzten fünf Jahren.

Historische Daten: Das Shiller-Verhältnis

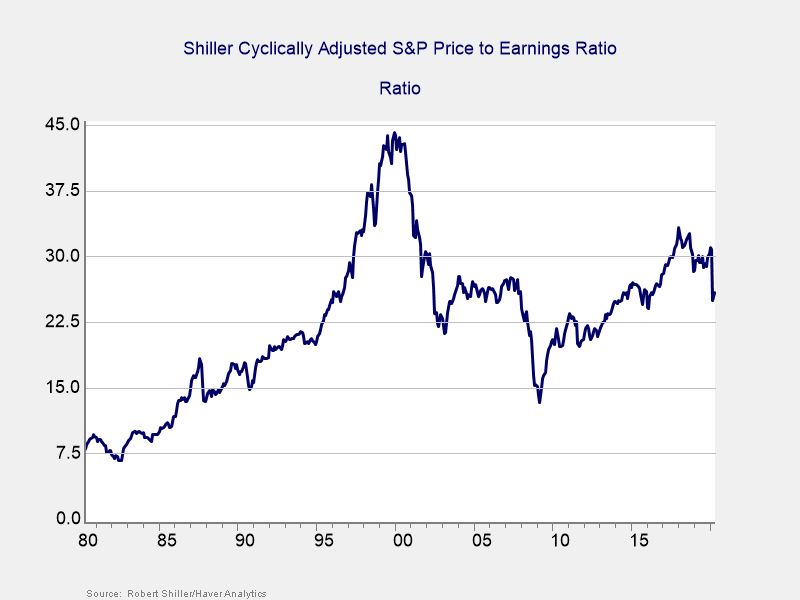

Das Drawback ist zwar besorgniserregend, aber das Drawback besteht darin, dass diese Analyse auf Gewinnschätzungen beruht, die sich ändern können und mit Sicherheit falsch sein werden. Um diesen Mangel auszugleichen, können wir auch eine andere Metrik verwenden, die nur auf historischen Daten basiert: den durchschnittlichen Verdienst der letzten 10 Jahre und nicht auf Schätzungen für die Zukunft. Da Durchschnittswerte über einen Zeitraum von 10 Jahren verwendet werden, wird diese Kennzahl weniger vom Konjunkturzyklus oder den Anomalien eines Jahres beeinflusst. Sie wurde vom Ökonomen Robert Shiller populär gemacht und ist als Shiller-Verhältnis bekannt.

Die folgende Grafik (Stand Ende März 2020) zeigt, dass die Bewertungen trotz des starken Rückgangs den März etwa auf dem Niveau des Höchststands vor der Finanzkrise beendeten. Da sich die Preise bis April erholten, stieg dieses Verhältnis noch weiter an. So wie das Diagramm zu den erwarteten Gewinnen zeigte, dass der Markt sehr teuer ist, zeigt dieses Diagramm basierend auf historischen Daten dasselbe.

Was haben wir additionally gelernt?

Insgesamt verraten uns diese Diagramme auf der Grundlage der Fundamentaldaten zwei Dinge. Wie aus der ersten Grafik hervorgeht, ist der Markt angesichts dieser Erwartungen derzeit sehr teuer, selbst wenn sich die Gewinne wie von Analysten erwartet erholen. Damit der Markt eine Outperformance erzielen kann, müssen sich die Gewinne noch schneller erholen. Aus der zweiten Grafik geht hervor, dass der Markt im historischen Vergleich immer noch sehr hoch bewertet ist, selbst wenn es zu einer Erholung kommt. Mit anderen Worten: Ob man nun in die Vergangenheit oder in die Zukunft blickt, Aktien sind derzeit nicht günstig.

Bedenken Sie, dass bei diesen Schlussfolgerungen davon ausgegangen wird, dass die Erträge den Erwartungen entsprechen. Derzeit wird erwartet, dass das Gewinnwachstum im ersten Quartal des nächsten Jahres wieder ansteigt. Dazu muss das Virus unter Kontrolle gebracht werden; die US- und die Weltwirtschaft müssen sich wieder geöffnet haben; Und das ist von entscheidender Bedeutung: Amerikanische Verbraucher müssen sich (mehr als alle anderen) beim Ausgehen und Geldausgeben wohlfühlen, wie sie es 2019 getan haben.

All dies könnte natürlich passieren, und die ersten beiden Vorbehalte erscheinen mir einigermaßen wahrscheinlich. Der dritte Faktor – die Bereitschaft der Verbraucher, Geld auszugeben – ist der große Joker. Die aktuellen Aktienkurse hängen von allen dreien ab, aber das ist das schwächste Glied. Stellen Sie sich einfach die Frage: Werden Sie in 6 bis 12 Monaten darüber hinweg sein?

Volatilität voraus?

Das ist der Kontext, über den wir nachdenken müssen, wenn wir darüber nachdenken, was als nächstes kommt. Eine langsamere Erholung erscheint wahrscheinlicher, weshalb wir bei den Aktienkursen vorsichtig sein sollten. In den optimistischen Analysen sind viele Annahmen verankert, aber auch viele Dinge, die zwischen hier und dort passieren müssen. Es gibt auch viele potenziell beängstigende Schlagzeilen, die das Vertrauen der Anleger erschüttern könnten. In der besten aller möglichen Welten sind aktuelle Preise sinnvoll. In einer normaleren Welt sollten wir mit mehr Volatilität rechnen.

Seien Sie vorsichtig. Der Fortschritt ist actual, sowohl in medizinischer als auch in wirtschaftlicher Hinsicht, aber die Märkte sagen, dass alles in Ordnung sei. Und obwohl es so sein wird, ist es noch nicht soweit. Denken Sie daran.

Anmerkung des Herausgebers: Der Originalversion dieses Artikels erschien auf der Unabhängiger Marktbeobachter.