: Ein umfassender Leitfaden")

Kisan Vikas Patra (KVP) ist ein kleines Sparinstrument, das von der indischen Regierung eingeführt wurde, um langfristiges Sparen zu fördern. KVP richtete sich ursprünglich an Landwirte, um kleine Ersparnisse in ländlichen Gebieten zu fördern, und erfreut sich zunehmender Beliebtheit bei Menschen, die nach einer sicheren Anlagemöglichkeit mit vorhersehbaren Renditen suchen.

Was ist Kisan Vikas Patra?

Kisan Vikas Patra ist ein Sparplan mit festem Zinssatz, der bei indischen Postämtern und ausgewählten Banken des öffentlichen Sektors erhältlich ist. Das Programm bietet garantierte Kapitalrenditen und einen Kapitalzuwachs durch die Verdoppelung der Investition über eine feste Laufzeit. KVP ist aufgrund seiner staatlichen Unterstützung beliebt und bietet eine risikoarme Anlagemöglichkeit, die konservative Anleger anspricht.

Hauptmerkmale von Kisan Vikas Patra

| Besonderheit | Particulars |

| Mindestinvestition | ₹1.000 (in Vielfachen von ₹100) |

| Amtszeit | Etwa 115 Monate (9 Jahre und 7 Monate) |

| Zinssatz | 7,5 % professional Jahr (variiert je Quartal) |

| Steuerliche Auswirkungen | Kein Steuervorteil bei Erstinvestition; Zinsen sind steuerpflichtig |

| Vorzeitiger Rückzug | Nach 2,5 Jahren mit reduzierter Rendite |

| Garantie | Unterstützt von der indischen Regierung |

| Nominierungseinrichtung | Verfügbar |

Hinweis: Der Zinssatz für KVP unterliegt regelmäßigen Änderungen durch die Regierung, die normalerweise vierteljährlich bekannt gegeben werden.

Wie funktioniert Kisan Vikas Patra?

Wenn Sie in KVP investieren, verdoppelt sich Ihr Geld garantiert innerhalb von 115 Monaten zum aktuellen Zinssatz von ca. 7,5 %. Das System verwendet eine Zinseszinsformel, was bedeutet, dass Ihre Investition über die Laufzeit stetig wächst. KVP-Zertifikate sind in Stückelungen ab ₹1.000 aufwärts erhältlich und es gibt keine Anlageobergrenze.

Zulassungskriterien für KVP

· Einzelpersonen: Indische Staatsbürger über 18 Jahre können investieren.

· Minderjährige: Investitionen im Namen von Minderjährigen sind erlaubt.

· NRIs: Nicht ansässige Inder haben keinen Anspruch auf KVP.

Vorteile von Kisan Vikas Patra

1. Regierungssicherheit: Da es sich bei KVP um ein staatlich unterstütztes System handelt, bietet es den Anlegern hohe Sicherheit.

2. Garantierte Rückgabe: Anleger erhalten eine garantierte Rendite mit der Gewissheit, dass sich die Investition im vorgegebenen Zeitraum verdoppelt.

3. Einfacher Zugang: KVP-Zertifikate sind in allen Postämtern und ausgewählten Banken erhältlich und somit einfach zu erwerben.

4. Übertragbare Zertifikate: KVP-Zertifikate können von einer Individual auf eine andere oder von einem Postamt/einer Financial institution auf eine andere übertragen werden, was Flexibilität bietet.

5. Keine Investitionsobergrenze: Es gibt keine Höchstgrenze für Investitionen, wodurch sich KVP für diejenigen eignet, die über einen hohen investierbaren Überschuss verfügen und eine Rendite mit geringem Risiko anstreben.

Vergleich von Kisan Vikas Patra mit anderen kleinen Sparprogrammen

| Schema | Zinssatz (ca.) | Sperrfrist | Steuervorteil (Abschnitt 80C) | Vorzeitiger Rückzug |

| Kisan Vikas Patra | 7,5 % pa | 9 Jahre, 7 Monate | Keiner | Nach 2,5 Jahren |

| Öffentlicher Vorsorgefonds (PPF) | 7,1 % pa | 15 Jahre | Ja | Teilweise nach 5 Jahren |

| Nationwide Financial savings Certificates (NSC) | 7,7 % pa | 5 Jahre | Ja | Nicht erlaubt |

| Seniorensparprogramm (SCSS) | 8,2 % pa | 5 Jahre | Ja | Strafe nach 1 Jahr |

| Festgeld (Financial institution) | Variiert (ca. 5-7 %) | Flexibel | Ja | Strafe bei vorzeitigem Rücktritt |

Steuerliche Auswirkungen der KVP

1. Kein Steuerabzug gemäß Abschnitt 80C: Im Gegensatz zu PPF oder NSC sind Investitionen in KVP nicht für Steuerabzüge gemäß Abschnitt 80C qualifiziert.

2. Steuer auf Zinserträge: Die erwirtschafteten Zinsen werden jedes Jahr zum steuerpflichtigen Einkommen des Anlegers addiert und unterliegen der Steuer gemäß den geltenden Einkommensteuersätzen.

3. Kein TDS auf KVP-Zinsen: Auf den nach Fälligkeit abgehobenen Betrag wird keine Quellensteuer (TDS) erhoben. Dies befreit Sie jedoch nicht davon, die Zinserträge in Ihrer Einkommensteuererklärung (ITR) anzugeben und entsprechend Steuern zu zahlen.

Wer sollte in Kisan Vikas Patra investieren?

KVP ist supreme für konservative Anleger, die Sicherheit und garantierte Renditen gegenüber hohem Wachstum priorisieren. Es ist besonders geeignet für:

1. Personen mit geringem Risikoappetit: KVP bietet garantierte Renditen ohne Marktvolatilität.

2. Anleger, die langfristige und sichere Investitionen suchen: Das Programm ist für diejenigen von Vorteil, die ihr Geld stetig vermehren möchten, ohne Risiken einzugehen.

3. Senioren und ländliche Investoren: Diese Gruppen bevorzugen typischerweise sichere Investitionen mit staatlicher Unterstützung.

Wie investiert man in Kisan Vikas Patra?

1. Besuchen Sie ein Postamt oder eine autorisierte Financial institution: Gehen Sie zu einem nahegelegenen Postamt oder einer autorisierten Bankfiliale, die KVP anbietet.

2. Schließen Sie den KYC-Prozess ab: Reichen Sie einen Identitätsnachweis, einen Adressnachweis und andere KYC-Dokumente ein.

3. Füllen Sie das Antragsformular aus: Geben Sie die erforderlichen Particulars ein, einschließlich der Angaben zum Nominierten.

4. Zahlung: Führen Sie die Zahlung in bar, per Scheck oder Wechsel durch.

5. Erhalten Sie das KVP-Zertifikat: Nach Prüfung wird das KVP-Zertifikat auf den Namen des Anlegers ausgestellt.

Historische Zinssätze für Kisan Vikas Patra

| JAHR | ZINSSATZ (%) |

| 23.09.2014 bis 31.03.2016 | 8,7 (100 Monate) |

| 1.4.2016 bis 30.9.2016 | 7,8 (110 Monate) |

| 1.10.2016 bis 31.3.2017 | 7,7 (112 Monate) |

| 1.4.2017 bis 30.6.2017 | 7,6 (113 Monate) |

| 1.7.2017 bis 31.12.2017 | 7,5 (115 Monate) |

| 1.1.2018 bis 30.9.2018 | 7,3 (118 Monate) |

| 1.10.2018 bis 30.6.2019 | 7,7 (112 Monate) |

| 1.07.2019 bis 31.03.2020 | 7,6 (113 Monate) |

| 1.4.2020 bis 30.09.2022 | 6,9 (124 Monate) |

| 1.10.2022 bis 31.12.2022 | 7,0 (123 Monate) |

| 1.01.2023 bis 31.03.2023 | 7,2 (120 Monate) |

| 1.04.2023 bis 31.12.2024 | 7,5 (115 Monate) |

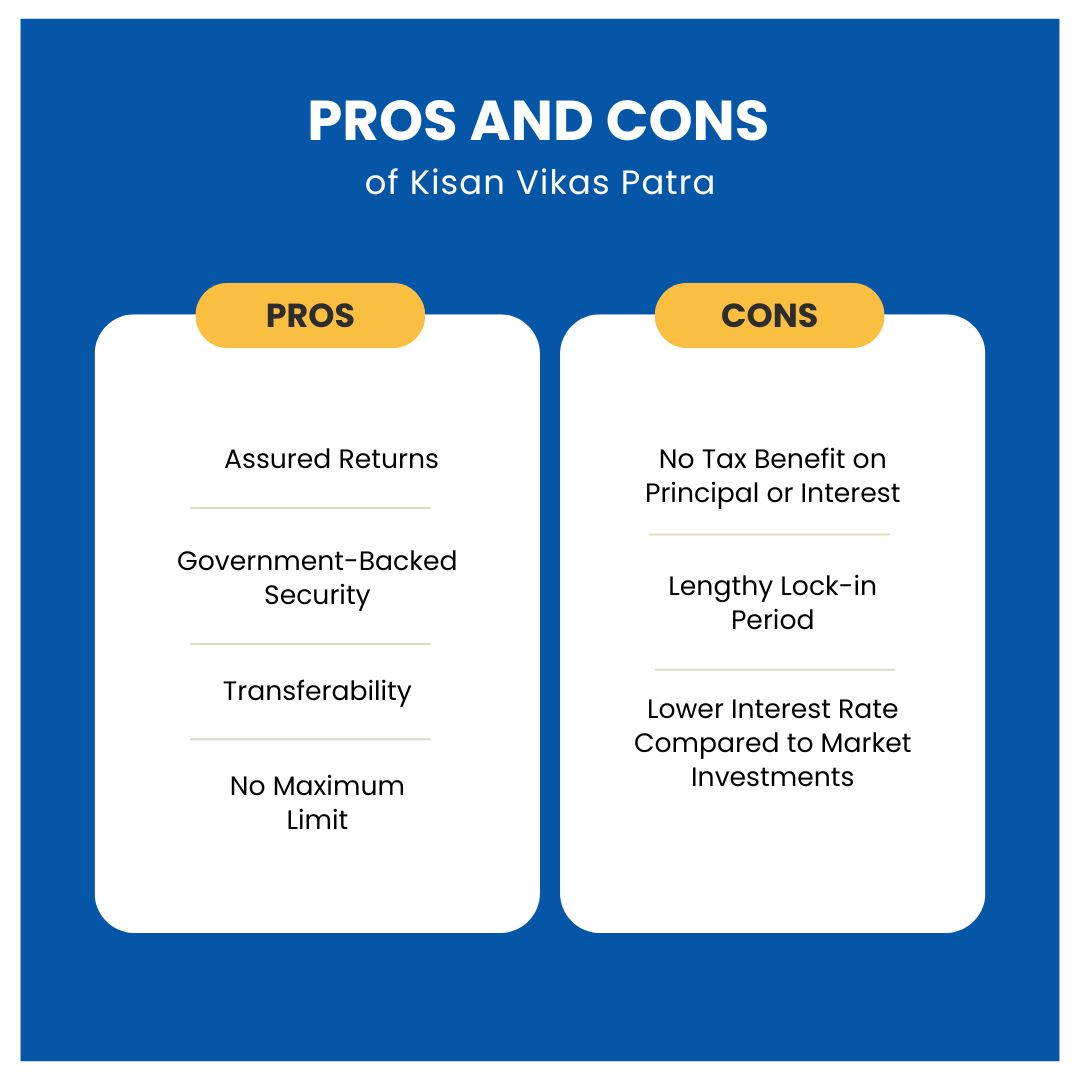

Vor- und Nachteile von Kisan Vikas Patra

Vorteile

· Garantierte Rückgabe: Garantierte Kapitalrendite.

· Von der Regierung unterstützte Sicherheit: Geringes Risiko aufgrund staatlicher Unterstützung.

· Übertragbarkeit: Kann das Eigentum übertragen und ist dadurch flexibel.

· Keine Höchstgrenze: Keine Obergrenze für den Anlagebetrag.

Nachteile

· Kein Steuervorteil auf Kapital oder Zinsen: Zinserträge sind steuerpflichtig.

· Lange Sperrfrist: Eine Laufzeit von 10 Jahren und 4 Monaten kann die Liquidität einschränken.

· Niedrigerer Zinssatz im Vergleich zu Marktinvestitionen: Die Rendite ist niedriger als bei einigen marktgebundenen Produkten wie Investmentfonds.

Abschluss

Kisan Vikas Patra ist eine solide Anlagewahl für risikoscheue Personen, die Wert auf Sicherheit und garantierte Renditen legen. Auch wenn die Renditen möglicherweise nicht so hoch sind wie bei marktgebundenen Anlagen, ist die garantierte Verdoppelung der Anlage eine verlässliche Possibility, insbesondere in Zeiten wirtschaftlicher Unsicherheit. Potenzielle Anleger sollten jedoch die fehlenden Steuervorteile abwägen und ihren Liquiditätsbedarf berücksichtigen, bevor sie sich für KVP entscheiden.