")

Zwei große Überarbeitungen (und mehrere Jahre) später ist mein Wohltätigkeitsplan endlich da, wo ich ihn haben wollte. Allerdings warfare sogar mein ursprünglicher Plan so intestine genug! Schließlich bekamen die Wohltätigkeitsorganisationen immer noch unser Geld, und darum geht es ja. Wenn Sie additionally eine Lektion aus meiner „Reise“ mitnehmen, dann bitte diese: Fangen Sie einfach irgendwo an.

Vor drei Jahren schrieb ich über Entwicklung meiner eigenen Spendenstrategie. Zwei Jahre später, Ich habe dir ein Replace gegeben („Jetzt mit einem Donor Suggested Fund!“). Ich bin zurück, zum letzten Mal (zumindest für eine Weile), um Ihnen von meiner letzten Model des Wohltätigkeitsplans meiner Familie zu erzählen.

Als ich diesen Blogbeitrag schrieb, wurde mir klar, dass ich ihn weniger schrieb, um Ihnen konkrete Ideen für Ihren Wohltätigkeitsplan zu geben (aber wenn Sie diese auch bekommen, juhu!), sondern mehr, um Sie zu ermutigen, einfach auf irgendeine Weise Geld zu spenden. Vor dem ersten Wohltätigkeitsplan unserer Familie spendeten wir willkürlich. Was (viel) besser warfare als nichts. Sogar unser ursprünglicher Plan, wie in diesem ersten Blogbeitrag dokumentiert, warfare nicht vollständigaber es warfare strukturiert und absichtlich. Ich dachte, ich könnte später noch mehr „Finesse“ hinzufügen, und siehe da! Das habe ich!

Sie können Ihren Wohltätigkeitsplan immer und endlos weiterentwickeln, egal wie klein oder schlecht ausgearbeitet (oder nicht existent) er ist. Es ist genau wie der erste Entwurf einer Faculty-Arbeit. So einschüchternd! Aber wenn Sie erkennen, dass Sie stets Überarbeiten Sie, egal, welche Model Sie verwenden. Dies kann Ihnen dabei helfen, Ihre Angst vor der leeren Seite (oder dem nicht vorhandenen Wohltätigkeitsplan) zu überwinden.

Was ich im Jahr 2023 gemacht habe

Auch im Jahr 2023 schenkten mein Mann und ich:

- 10 % unseres bereinigten Bruttoeinkommens 2022

- in Kind von Anteilen eines US-Aktienfonds. Wir besaßen diese Anteile seit 2011, sodass sie um einen großen Prozentsatz gestiegen waren, was bedeutet, dass wir viele Steuern auf diese großen Gewinne vermieden haben, indem wir sie gespendet haben, anstatt sie zu verkaufen! (wie beschrieben in mein erster Blogbeitrag zu diesem Thema)

- an unseren Donor Suggested Fund (wie beschrieben in der zweite Blogbeitrag).

Abgesehen von dem administrativen Albtraum (!! im Ernst, WTF), Investitionen von einem Vanguard-Brokerage-Konto auf einen Donor Suggested Fund bei Constancy zu übertragen, hat uns diese Strategie wieder gute Dienste geleistet. (Vielleicht versuche ich beim nächsten Mal tatsächlich, die Aktien von unserem Vanguard-Brokerage-Konto auf unser (leeres) Constancy-Brokerage-Konto zu übertragen und von dort in den Constancy DAF, nur um zu sehen, ob das die Geldbewegungen einfacher macht.)

Was bleibt additionally noch zu tun? Mir fällt nur eines ein:

Spenden „bündeln“, um Steuerabzüge über mehrere Jahre zu maximieren

Im Jahr 2023 haben wir genug gespendet, sodass es sich neben anderen Einzelabzügen lohnte, unsere Abzüge in unseren Steuern für 2023 einzeln auszuweisen, anstatt den Standardabzug zu wählen. Der Standardabzug für uns im Jahr 2023 betrug 27.700 USD (für ein gemeinsam veranlagtes Ehepaar, additionally mich und meinen Mann).

Mit unseren wohltätigen Spenden (sagen wir 30.000 USD) waren unsere Einzelabzüge insgesamt höher (sagen wir 40.000 USD). Das bedeutet, dass wir mehr Steuern gespart haben, indem wir unsere Abzüge einzeln aufgeführt haben, anstatt den (niedrigeren) Standardabzug zu wählen.

Eine Verbesserung ist noch möglich: die Bündelung von Spenden, d. h. Spenden im Umfang mehrerer Jahre in einem Jahr und keine Spenden in den übrigen Jahren.

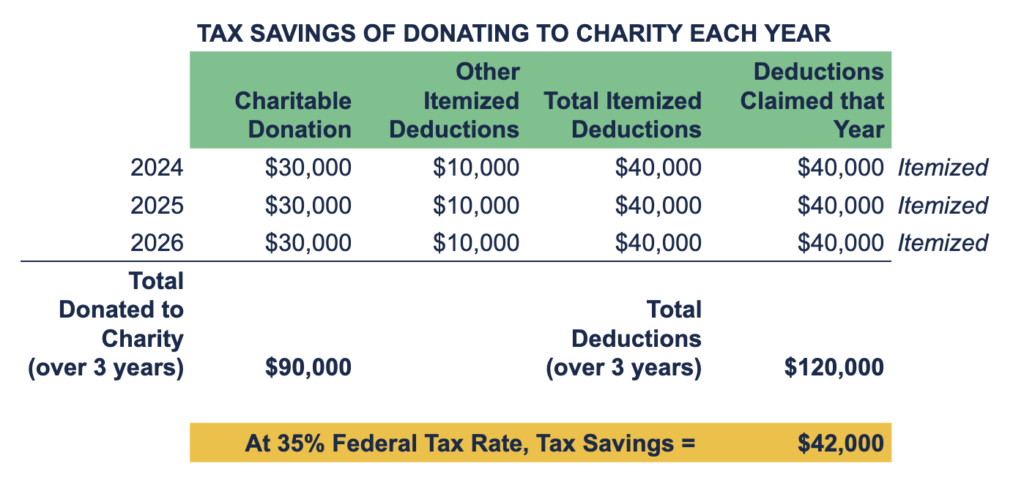

Sehen wir uns zunächst an, was mit unseren Steuern passiert, wenn wir weiterhin jedes Jahr für wohltätige Zwecke spenden (in unserem Fall an unseren Donor Suggested Fund). Der Standardabzug (für uns) beträgt im Jahr 2024 29.200 USD. Der Einfachheit halber nehmen wir an, dass der Betrag, den wir spenden (30.000 $), drei Jahre lang gleich bleibt. Das bedeutet, dass wir jedes Jahr unsere Abzüge einzeln aufführen müssen, weil der Standardabzug niedriger ist.

Wir würden über drei Jahre insgesamt 90.000 US-Greenback für wohltätige Zwecke spenden und in diesen drei Jahren insgesamt 120.000 US-Greenback an Einzelabzügen haben. Bei einem Bundessteuersatz von 35 % würden wir dank unserer Abzüge 42.000 US-Greenback an Bundessteuern sparen.

Aber wissen Sie, was wir hier tun? Wir sind Verschwendung die 29.200 Greenback an Standardabzügen, die die Bundesregierung gerade gibt für uns. Durch die Bündelung können wir diese Abzüge nutzen, ohne die größere Wirkung unserer Einzelabzüge zu verlieren.

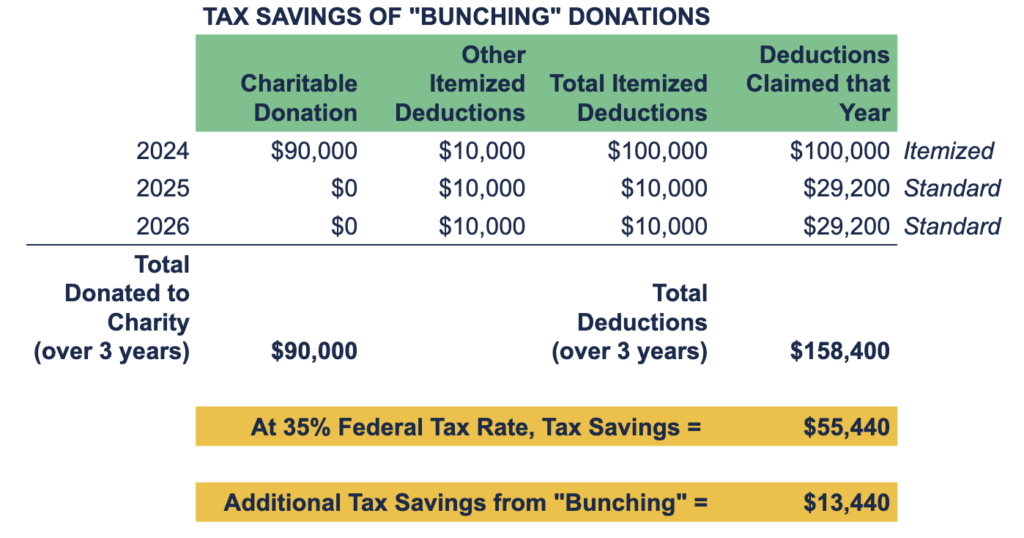

Zusammengefasst würden wir in einem Jahr 90.000 USD spenden und in den anderen beiden Jahren nichts, bei einer Gesamtspende von 90.000 USD über drei Jahre. Aber sehen Sie sich nun an, was mit der Gesamtsumme der Abzüge in diesen drei Jahren passiert (sie ist höher) und was mit den Steuereinsparungen passiert, die wir erzielen (ebenfalls höher):

Es ist wie MagieSie spenden genau den gleichen Betrag für wohltätige Zwecke, können jedoch mehr Abzüge geltend machen und somit mehr Steuern sparen.

Alles zusammenfassen: Mein gesamter Spendenplan

Hier ist der wohltätige Plan meiner Familie für die Zukunft:

- In drei Jahren (additionally im Jahr 2026) addieren wir diese 10 % des bereinigten Bruttoeinkommens (aus unseren Steuererklärungen) aus jedem der letzten drei Jahre (2023, 2024, 2025).

- Wir spenden diesen Betrag (für drei Jahre) an unseren Donor Suggested Fund.

- Wir spenden geschätzte Aktien, kein Bargeld.

- Wir ermitteln, welche Anliegen uns am Herzen liegen.

- Wir identifizieren die Organisationen, die unserer Meinung nach diese Anliegen am besten unterstützen können.

- WICHTIGSTER SCHRITT Wir verteilen das Geld aus dem Donor Suggested Fund im Laufe eines Jahres (oder dreier Jahre) an die ausgewählten Wohltätigkeitsorganisationen.

- Wir spenden für die nächsten zwei Jahre nichts an unseren DAF.

- Im dritten Jahr beginnen Sie erneut.

Ich kann mir vorstellen, dass wir die Particulars anpassen (5% statt 10% unseres Jahreseinkommens spenden; alle zwei Jahre statt alle drei Jahre bündeln), aber die Verfahren Bleibt das selbe.

Ich hoffe, ich habe Sie dazu inspiriert, Ihren eigenen Spendenplan nur im Geringsten zu verbessern.

(ETA 12.04.2024: Inspiriert von Taylor, einem der besten Freunde der Familie, der in seinen 80ern ist, möchte ich hinzufügen: Es gibt andere Möglichkeiten, steuerminimierende Spenden zu tätigen, die sich eröffnen, wenn man 70 1/2 Jahre alt ist, insbesondere Qualifizierte wohltätige Spenden. QCDs passen wahrscheinlich nicht so intestine in das Konzept der „Bündelung“. Ich schreibe für jüngere Leute, aber hey, wenn Sie so alte Eltern haben, die wohltätig veranlagt sind, erwähnen Sie ihnen gegenüber unbedingt QCDs!)

Möchten Sie mit einem Finanzplaner zusammenarbeiten, der Ihren wohltätigen Geist fördern möchte und Ihnen dabei helfen kann, unkomplizierte und umsetzbare Schritte zum Spenden einzurichten? Kontaktieren Sie uns und Vereinbaren Sie einen kostenlosen Beratungstermin oder senden Sie uns eine Electronic mail.

Melden Sie sich für den zweimal im Monat erscheinenden Weblog-E-Mail-E-newsletter von Circulation an um über unsere Blogbeiträge und Movies auf dem Laufenden zu bleiben.

Haftungsausschluss: Dieser Artikel dient ausschließlich zu Bildungs-, allgemeinen Informations- und Illustrationszwecken. Nichts in diesem Materials stellt eine Steuerberatung, eine Empfehlung zum Kauf oder Verkauf von Wertpapieren oder eine Anlageberatung dar. Wir empfehlen Ihnen, einen Finanzplaner, Buchhalter und/oder Rechtsberater zu konsultieren, um eine auf Ihre Scenario zugeschnittene Beratung zu erhalten. Die Vervielfältigung dieses Supplies ist ohne schriftliche Genehmigung von Circulation Monetary Planning, LLC untersagt und alle Rechte sind vorbehalten. Lesen Sie den vollständigen Haftungsausschluss.