Ein Leser fragt:

Ich weiß Ben sprach über Zinssenkungen und die Börse vor ein paar Wochen, aber wie steht es um die Wirtschaft? Hat Powell gerade eine sanfte Landung garantiert, indem er diese Woche die Zinsen um 50 Basispunkte gesenkt hat?

Leider gibt es weder im Leben noch auf den Märkten Garantien.

Die Zinssenkung unterstützt das Szenario einer sanften Landung, aber bei solchen Dingen weiß man nie.

Kehren wir diese Frage um und beginnen mit den Zinssenkungen der Fed nicht bedeuten.

Zinssenkungen bedeuten nicht, dass eine Rezession bevorsteht. Manchmal ist die Fed aufgrund einer Finanzkrise oder einer konjunkturellen Abschwächung gezwungen, die Zinsen zu senken. Zinssenkungen an und für sich erfolgen jedoch nicht nur während einer Flaute.

Hier ist ein Blick auf jeden Zinssenkungszyklus der Fed seit 1970:

Es ist schon eine Weile her, seit die Fed außerhalb einer Rezession eine Zinssenkungsorgie startete, doch Alan Greenspan und seinen Kollegen gelang 1995 eine sanfte Landung, worauf eine der größten Boomphasen der Geschichte folgte.

Eine Rezession ist zwar möglich, aber nicht das einzige potenzielle Ergebnis.

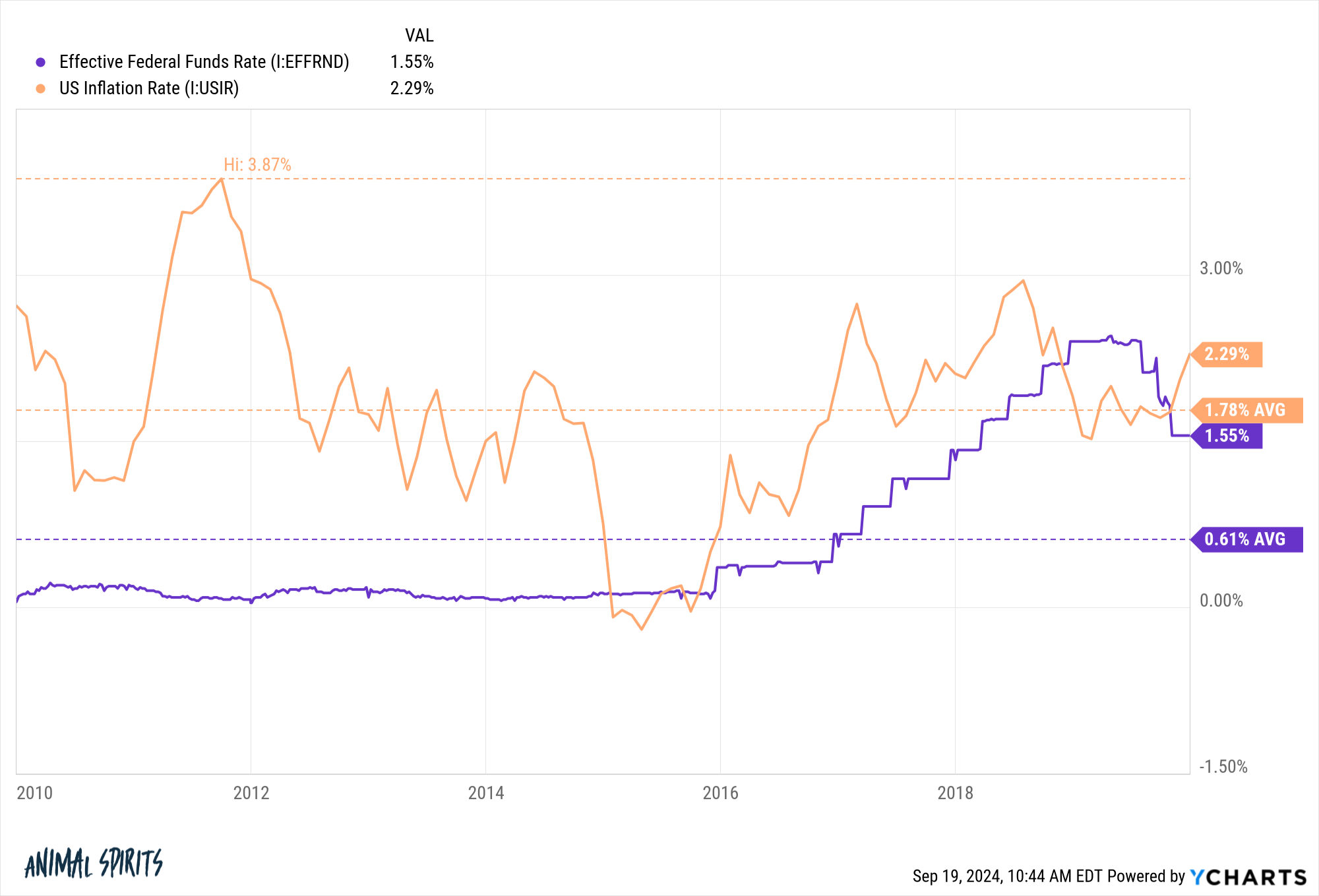

Zinssenkungen bedeuten nicht, dass die Inflation wieder ansteigt. Manche Menschen befürchten, dass die Inflation, nachdem wir sie gerade erst unter Kontrolle gebracht haben, erneut ihr hässliches Haupt erheben könnte.

Auch hier ist alles möglich, aber ich wäre skeptisch, wenn Leute vorhersagen würden, dass allein Zinssenkungen eine höhere Inflation nach sich ziehen würden. Wir haben in den 2010er Jahren gelernt, dass niedrige Zinsen der Fed keine Inflation verursachen:

Nach der großen Finanzkrise hatten wir jahrelang 0 % Zinsen. In den 2010er Jahren lagen die Zinsen im Durchschnitt unter 1 %, obwohl die Inflationsrate in diesem Jahrzehnt unter 2 % professional Jahr lag.

Staatsausgaben haben einen weitaus größeren Einfluss auf die Inflation als die Geldpolitik.

Zinssenkungen stellen keine Untergrenze für Aktienkurse dar. Viele Anhänger des Zero Hedge Funds gehen davon aus, dass die Fed ihre Kräfte mobilisiert hat und die Aktienkurse in die Höhe treibt.

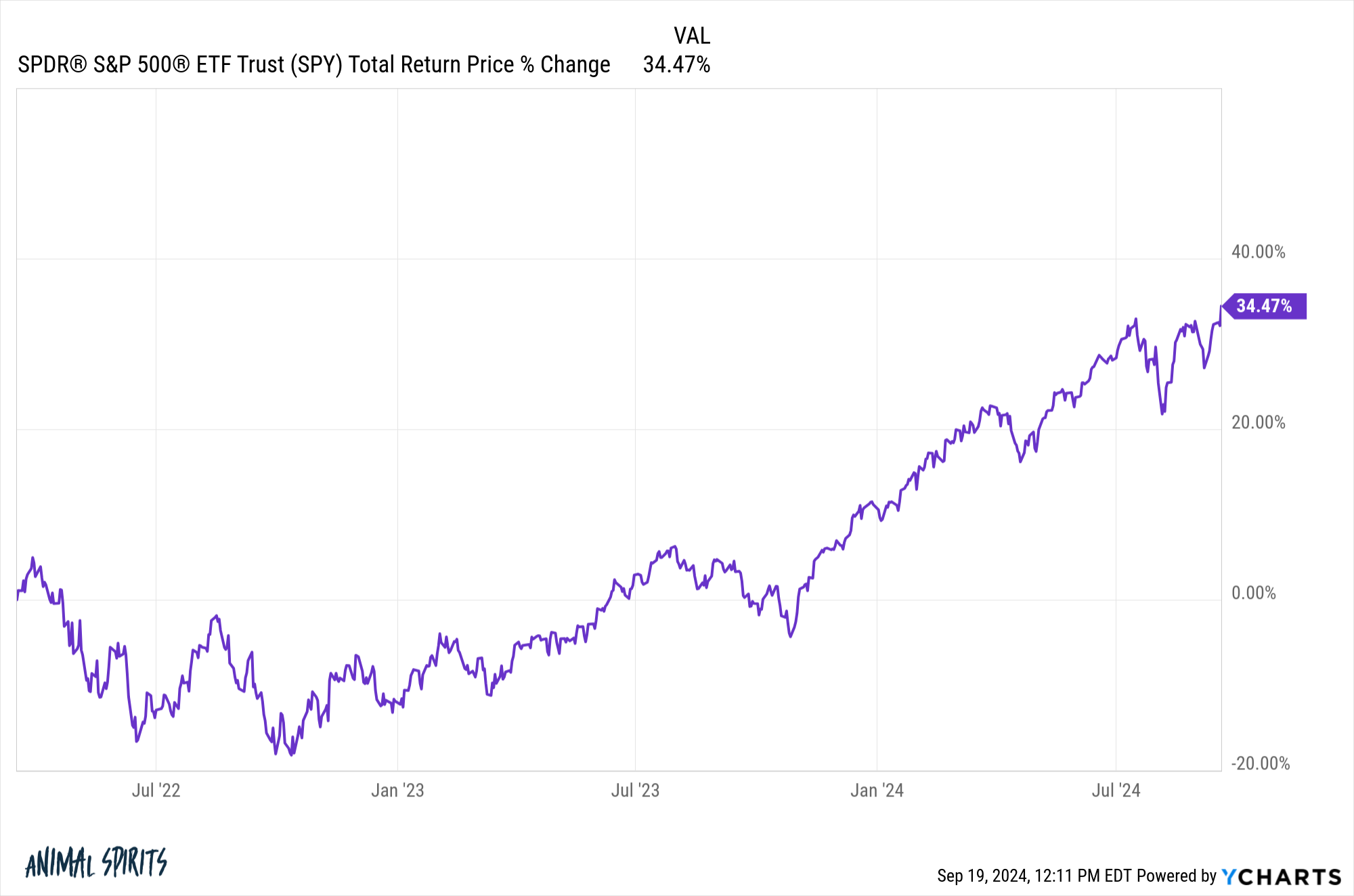

Nun, wir haben gerade einen der aggressivsten Zinserhöhungszyklen der Geschichte hinter uns und der Aktienmarkt hat sich intestine gehalten:

Die Fed begann am 17. März 2022 mit Zinserhöhungen. Während dieser Zeit kam es zu einigen Schwankungen, doch seitdem ist der S&P 500 um quick 35 % gestiegen.

Das ist ziemlich intestine.

Dies sollte jedoch auch für die andere Seite der Gleichung aufschlussreich sein. Der Aktienmarkt kann sich während eines Zinssenkungszyklus intestine entwickeln. Die Zinssenkung der Fed bedeutet jedoch nicht unbedingt, dass der Aktienmarkt nun besser gegen Risiken geschützt ist.

Niedrige Zinsen sind keine Garantie dafür, dass der Aktienmarkt weiter steigt.

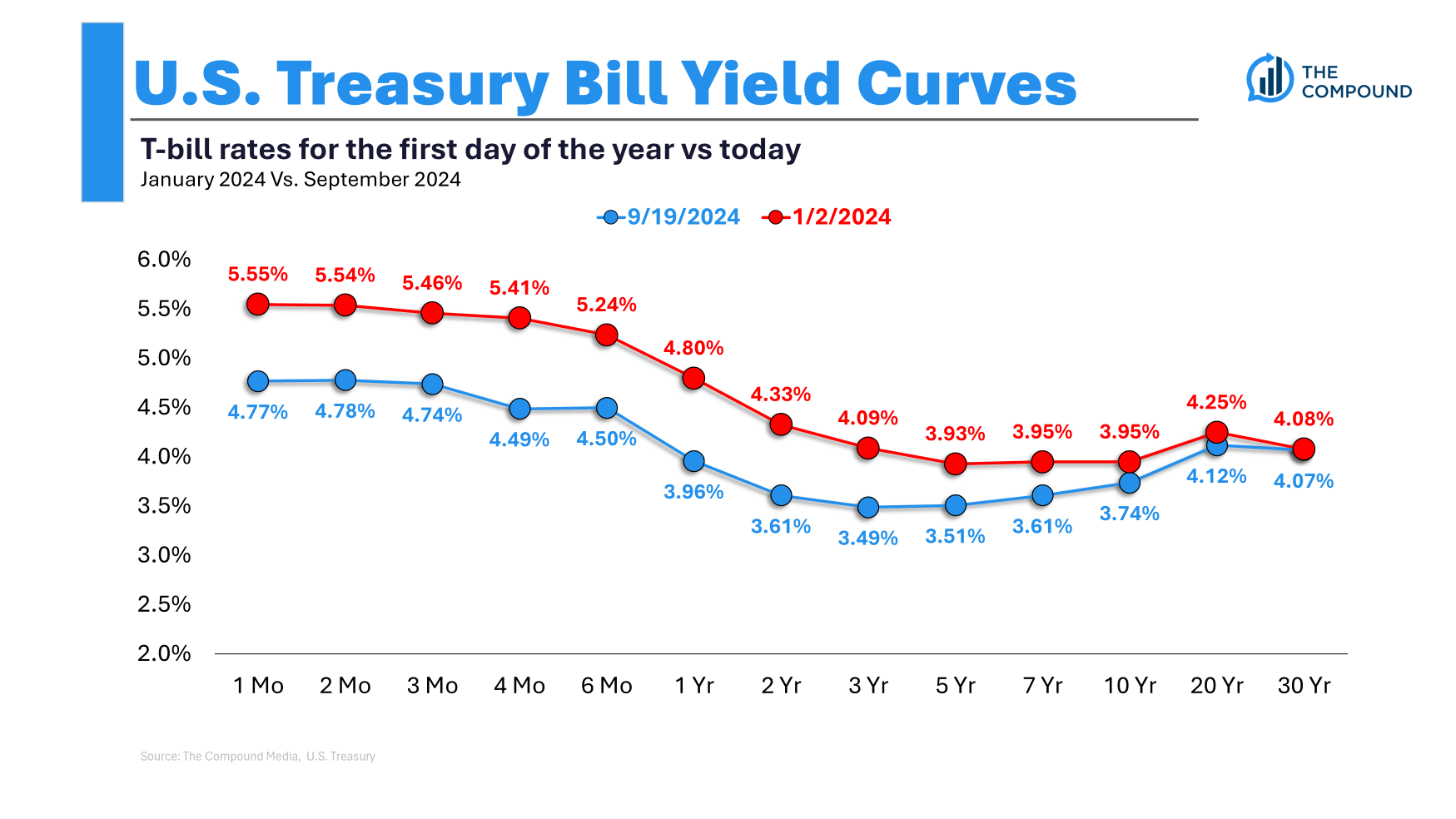

Zinssenkungen garantieren keine Anleihegewinne. Hier ist ein Meme, das ich gemacht habe:

Anleihen könnten sich in einem Zinssenkungszyklus intestine entwickeln, die Lage könnte jedoch komplizierter sein.

Die kurzfristigen Zinsen liegen schon seit einiger Zeit über den langfristigen Zinsen. Die Anleiherenditen sind in Erwartung von Zinssenkungen der Fed bereits gesunken:

Der Markt ist zukunftsorientiert. Er wartet nicht darauf, dass die Fed etwas unternimmt. Er handelt, bevor sie es tut.

Was wäre, wenn sich die mittel- und langfristigen Zinsen nicht so stark bewegen, während die kurzfristigen Zinsen fallen und die Renditekurve sich desinvertiert (rückinvertiert? deinvertiert?)? Diese Zinsen sind in einem Zinserhöhungszyklus nie so stark gestiegen wie die kurzfristigen Renditen.

Falls wir in eine Rezession geraten oder die Inflation deutlich unter das 2%-Ziel der Fed fällt, wäre mit sinkenden Anleiherenditen zu rechnen.

Allerdings gibt es keine Garantie dafür, dass die Anleiherenditen im Falle eines Szenarios, das einer sanften Landung gleichkommt, sinken.

Die gute Nachricht ist, dass die Anleiherenditen derzeit anständig sind. Die Zinsen müssen additionally nicht fallen, damit Anleihen angemessene Renditen bieten. Den richtigen Zeitpunkt für den Aktienmarkt zu finden, ist schwierig, aber den richtigen Zeitpunkt für den Anleihemarkt zu finden, ist auch kein Zuckerschlecken.

Was ich damit sagen will, ist vermutlich, dass die Zinssenkungen der Fed nicht viel garantieren.

Sie können damit rechnen, dass die Zinsen auf Ihren Sparkonten, Einlagen, Geldmärkten und Schatzanweisungen sofort fallen. Sie können damit rechnen, dass die Kreditkosten sinken.

Abgesehen davon ist die Zukunft wie zu jeder anderen Zeit ungewiss.

Ich habe diese Frage in der neuesten Ausgabe von Ask the Compound behandelt:

Wir haben uns außerdem mit Fragen beschäftigt, wie sich Zinssenkungen auf die Anleiherenditen auswirken, wann Sie umschulden sollten, was es mit KI-Finanzberatern auf sich hat und wie Sie in die Welt der Vermögensverwaltung einsteigen können.

Weitere Informationen:

Die Auswirkungen der Zinssenkungen der Fed auf Aktien, Anleihen und Bargeld

Dieser Inhalt, der sicherheitsbezogene Meinungen und/oder Informationen enthält, dient ausschließlich Informationszwecken und sollte nicht als professionelle Beratung oder Befürwortung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten für bestimmte Tatsachen oder Umstände anwendbar sind, und man sollte sich in keiner Weise darauf verlassen. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit Investitionen konsultieren.

Die Kommentare in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegeln die persönlichen Meinungen, Ansichten und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die diese Kommentare abgeben, und sollten nicht als Ansichten von Ritholtz Wealth Administration LLC. oder seiner jeweiligen Tochtergesellschaften oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsleistungen oder der Performancerenditen eines Kunden von Ritholtz Wealth Administration Investments angesehen werden.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zu Illustrationszwecken und stellen weder eine Anlageempfehlung noch ein Angebot zur Erbringung von Anlageberatungsdiensten dar. Die darin enthaltenen Diagramme und Grafiken dienen ausschließlich zu Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Der Inhalt gilt nur für das angegebene Datum. Alle in diesen Materialien geäußerten Projektionen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne vorherige Ankündigung geändert werden und können von den von anderen geäußerten Meinungen abweichen oder diesen widersprechen.

Compound Media, Inc., ein Associate von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Einbeziehung solcher Werbung stellt keine Billigung, Förderung oder Empfehlung derselben oder eine Verbindung damit durch den Inhaltsersteller oder Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert dies auch nicht. Investitionen in Wertpapiere bergen ein Verlustrisiko. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.