„Das Geheimnis des Vorankommens liegt darin, anzufangen. Das Geheimnis des Anfangens liegt darin, Ihre komplexen, überwältigenden Aufgaben in kleine, überschaubare Aufgaben aufzuteilen und dann mit der ersten zu beginnen.“

Investieren wird oft als komplexe Aufgabe angesehen, insbesondere wenn die Märkte schwanken. Mit einem systematischen Anlageplan (SIP) können Sie diese Aufgabe jedoch in überschaubare Teile aufteilen, sodass Sie regelmäßig investieren können, ohne sich Gedanken über das Markt-Timing machen zu müssen. Einer der größten Vorteile von SIP ist der Durchschnittskosteneffekt, eine einfache, aber wirkungsvolle Strategie, mit der Sie Investmentfondsanteile im Laufe der Zeit zu durchschnittlichen Kosten kaufen können, unabhängig von den Marktbedingungen. In diesem Artikel untersuchen wir, wie SIP und Durchschnittskosteneffekt zusammenwirken können, um Vermögen aufzubauen.

Was ist Rupien-Kostendurchschnitt?

Rupee Value Averaging funktioniert nach dem Prinzip, bei fallendem Markt mehr Einheiten zu kaufen und bei steigendem Markt weniger Einheiten. Dies trägt dazu bei, die Gesamtkosten der Investition zu senken. Da der Anleger regelmäßig einen festen Betrag investiert, ist es nicht mehr erforderlich, den Markt zu timen.

Und so funktioniert es:

· Konsequente Investition: Sie investieren regelmäßig den gleichen Betrag.

· Stückpreisschwankungen: Der Preis der Investmentfondsanteile kann im Laufe der Zeit steigen oder fallen.

· Mehr Einheiten bei niedrigem Wert, weniger bei hohem Wert: Sie erwerben mehr Einheiten, wenn der Preis niedriger ist, und weniger Einheiten, wenn der Preis höher ist.

· Durchschnittliche Kostensenkung: Im Laufe der Zeit tendieren die durchschnittlichen Kosten professional Einheit dazu, niedriger zu sein als der durchschnittliche Marktpreis, da mehr Einheiten zu niedrigeren Preisen gekauft werden.

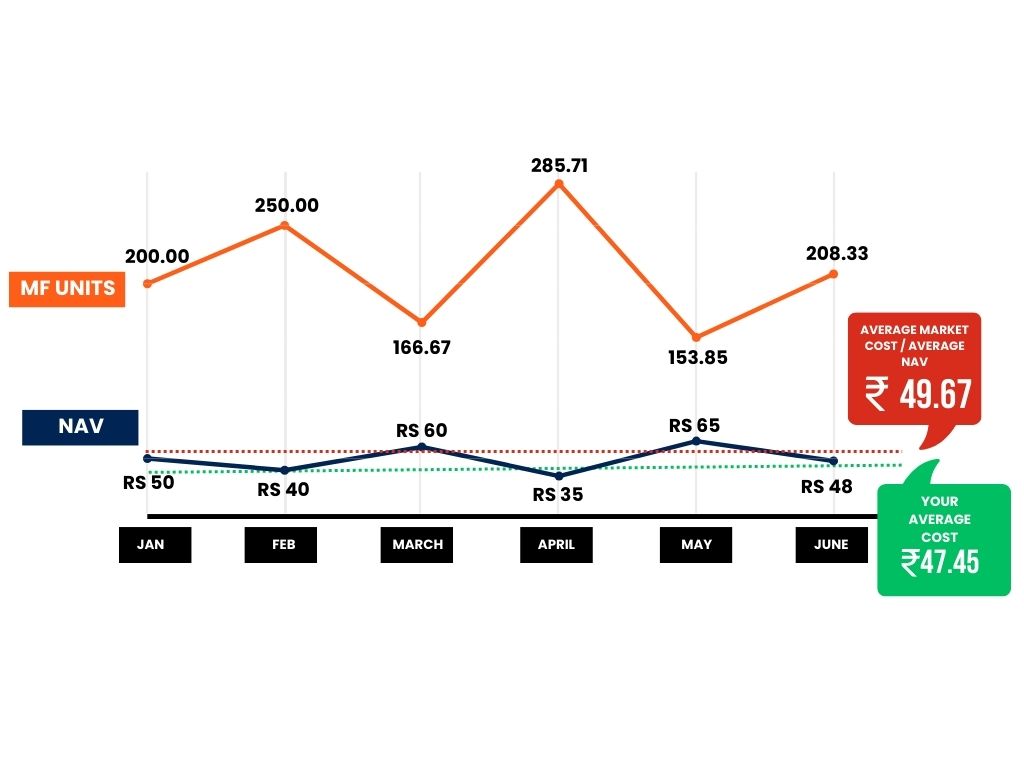

Betrachten wir ein Szenario, in dem Sie jeden Monat 10.000 ₹ über SIP in einen Investmentfonds investieren. Die folgende Tabelle zeigt die Schwankung des Nettoinventarwerts (NAV) des Investmentfonds über 6 Monate.

| Monat | SIP-Betrag (₹) | Nettoinventarwert (₹) | Gekaufte Einheiten |

| Januar | 10.000 Rupien | ₹ 50 | 200,00 |

| Februar | 10.000 Rupien | 40 € | 250,00 |

| Marsch | 10.000 Rupien | 60 € | 166,67 |

| April | 10.000 Rupien | 35 € | 285,71 |

| Mai | 10.000 Rupien | 65 € | 153,85 |

| Juni | 10.000 Rupien | ₹ 48 | 208,33 |

| Gesamt | 60.000 Rupien | 1264,56 |

Im Januar haben Sie 200 Einheiten zu je 50 ₹ gekauft.

Im Februar brach der Markt ein, sodass der Nettoinventarwert (NAV) 40 ₹ betrug. Sie kauften mehr Einheiten – 250 Einheiten für die gleichen 10.000 ₹.

Im März stieg der Nettoinventarwert auf 60 ₹, Sie konnten additionally nur 166,67 Einheiten kaufen.

Dieses Muster setzt sich fort: Es werden mehr Einheiten gekauft, wenn der Nettoinventarwert niedriger ist, und weniger, wenn der Nettoinventarwert höher ist.

Gesamtinvestition über 6 Monate: ₹60.000

Insgesamt gekaufte Einheiten: 1264,56 Einheiten

Berechnen wir nun die durchschnittlichen Kosten professional Einheit und vergleichen sie mit dem durchschnittlichen Nettoinventarwert (NAV) für diesen Zeitraum:

Durchschnittliche Kosten professional Einheit = Gesamtinvestition / Gesamtzahl gekaufter Einheiten

Durchschnittliche Kosten professional Einheit = ₹60.000 / 1264,56 = ₹47,45

Berechnen wir nun den durchschnittlichen Nettoinventarwert (NAV) während dieses Zeitraums:

Durchschnittlicher Nettoinventarwert = (50 ₹ + 40 ₹ + 60 ₹ + 35 ₹ + 65 ₹ + 48 ₹) / 6 = ₹49,67

Durch die Investition über SIP gelang es dem Investor, die durchschnittlichen Kosten professional Einheit auf 47,45 ₹ zu senken, obwohl der durchschnittliche Nettoinventarwert während dieser volatilen Marktphase (zwischen 35 und 65 ₹ schwankend) bei 49,67 ₹ lag. Dies ist das Wesentliche des Rupee Value Averaging.

Nehmen wir nun an, Sie investieren die gesamten 60.000 ₹ auf einmal im Januar, wenn der Nettoinventarwert 50 ₹ beträgt.

Gekaufte Einheiten = ₹60.000 / ₹50 = 1200 Einheiten

Gesamtwert Ende Juni (NAV von ₹48) = 1200 × ₹48 = ₹57.600

Wenn Sie jedoch 6 Monate lang jeden Monat 10.000 ₹ investieren, wie im obigen SIP-Beispiel,

Gesamtwert Ende Juni (NAV von ₹48) = 1264,56 × ₹48 = ₹60.698,90

| Anlagetyp | Gesamtinvestition (₹) | Gekaufte Einheiten | Gesamtwert zum Nettoinventarwert im Juni (₹48) |

| Pauschalbetrag | 60.000 Rupien | 1200 | ₹ 57.600 |

| SCHLUCK | 60.000 Rupien | 1264,56 | ₹ 60.698,90 |

Mit SIP haben Sie 64,56 Einheiten mehr gekauft, als wenn Sie die gesamte Investition gleich zu Beginn getätigt hätten. Das ist der Vorteil des Durchschnittskosteneffekts: Indem Sie Ihre Investition über einen längeren Zeitraum verteilen, verringern Sie das Risiko des Market Timings und senken die durchschnittlichen Kosten professional Einheit.

Warum Rupien-Kostendurchschnitt vorteilhaft ist

Vermeidet Market Timing: SIPs machen es überflüssig, den richtigen Zeitpunkt für den Markteintritt zu finden. Anstatt sich Gedanken darüber zu machen, wann Sie investieren sollen, investieren Sie automatisch in regelmäßigen Abständen, was den emotionalen Stress reduziert, den perfekten Zeitpunkt für den Markteintritt zu finden.

Glättet die Marktvolatilität: Durch regelmäßiges Investieren profitieren Sie von Marktschwankungen. Wenn die Preise fallen, erhalten Sie mehr Anteile, und wenn die Preise steigen, wächst Ihre Investition. Dies mildert die Auswirkungen der Marktvolatilität.

Niedrigere Durchschnittskosten: Wie im Beispiel zu sehen ist, waren die durchschnittlichen Kosten professional Einheit durch SIP während des Anlagezeitraums niedriger als der durchschnittliche Marktpreis.

Zinseszinsvorteile: SIPs profitieren bei längerer Anlagedauer vom Zinseszinseffekt. Die Erträge Ihrer Anlagen werden reinvestiert, was das Vermögenswachstum weiter beschleunigt.

Abschluss

SIP ist eine äußerst effektive Möglichkeit, im Laufe der Zeit Vermögen anzuhäufen, ohne sich Gedanken über das Markt-Timing machen zu müssen. Durch den Einsatz von Rupee Value Averaging helfen Ihnen SIPs, die durchschnittlichen Kosten Ihrer Investition zu senken, was insbesondere bei volatilen Marktbedingungen zu höheren Renditen führt.