Ein Leser fragt:

Ich habe eine Börsentheorie. Die große Menge an Bargeld auf den Geldmärkten, in HYSAs usw. bedeutet, dass ein „schlechter“ Tag/Tage an der Börse durch Käufe bei Kursrückgängen schnell wieder ausgeglichen werden. Und das wird so weitergehen, bis die Bargeldbestände deutlich sinken. Was meinen Sie?

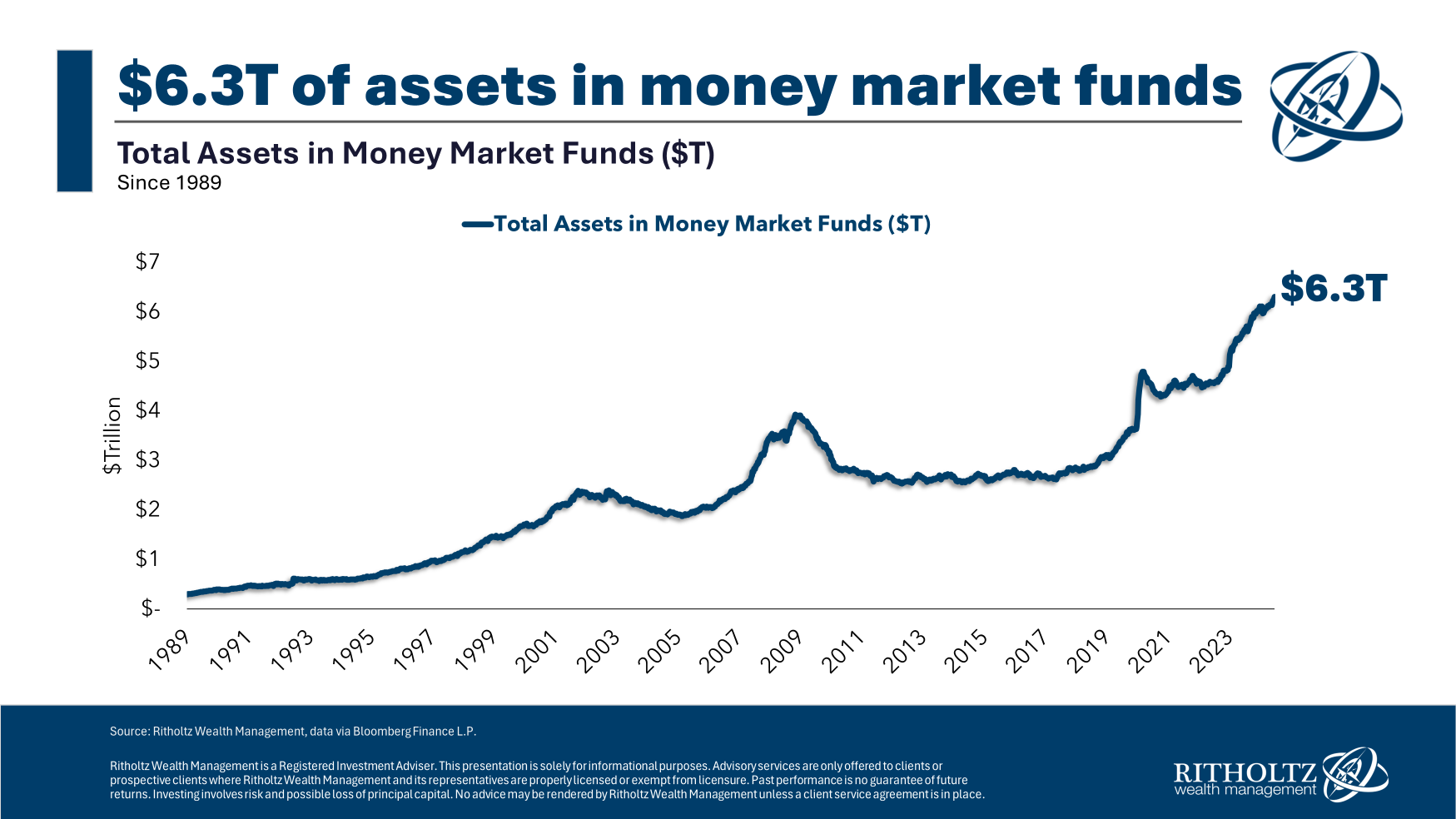

Es gibt eine Menge Bargeld, das derzeit in Geldmarktfonds liegt:

Das entspricht 6,3 Billionen US-Greenback und damit quick dem Doppelten des Betrags, der sich vor der Pandemie in diesen Fonds befand.

Das macht Sinn. Die Fed hat die kurzfristigen Zinsen erhöht. Mit diesen Fonds können Sie über 5 % erzielen. Langfristige Anleihen bergen ein viel höheres Zinsrisiko und wurden bei steigenden Zinsen eingebrochen. Dabei handelt es sich um kurzfristige Schuldtitel, deren Wert auf nominaler Foundation nicht sinkt.

Geldmarktfonds waren in den letzten Jahren eine Win-Win-State of affairs für Anleger, die eine Mischung aus Rendite, Volatilitätsschutz und Liquidität benötigten.

Doch was passiert, wenn die Fed beginnt, die Zinsen zu senken?

Die Renditen von Geldmarktfonds werden sinken. Es ist möglich, dass die Fed die Zinsen ziemlich schnell senkt. Diese 5% Rendite könnten sich in relativ kurzer Zeit in 2-3% Rendite verwandeln, wenn die Inflation weiter sinkt, die Wirtschaft noch stärker nachlässt oder eine Kombination aus beidem eintritt.

Es ist eine berechtigte Frage, ob dieses zurückgelegte Geld einen Puffer gegen fallende Aktienkurse bietet.

Beginnen wir mit einer quantitativen Analyse, bevor wir auf die eher qualitativen Aspekte dieser Theorie eingehen.

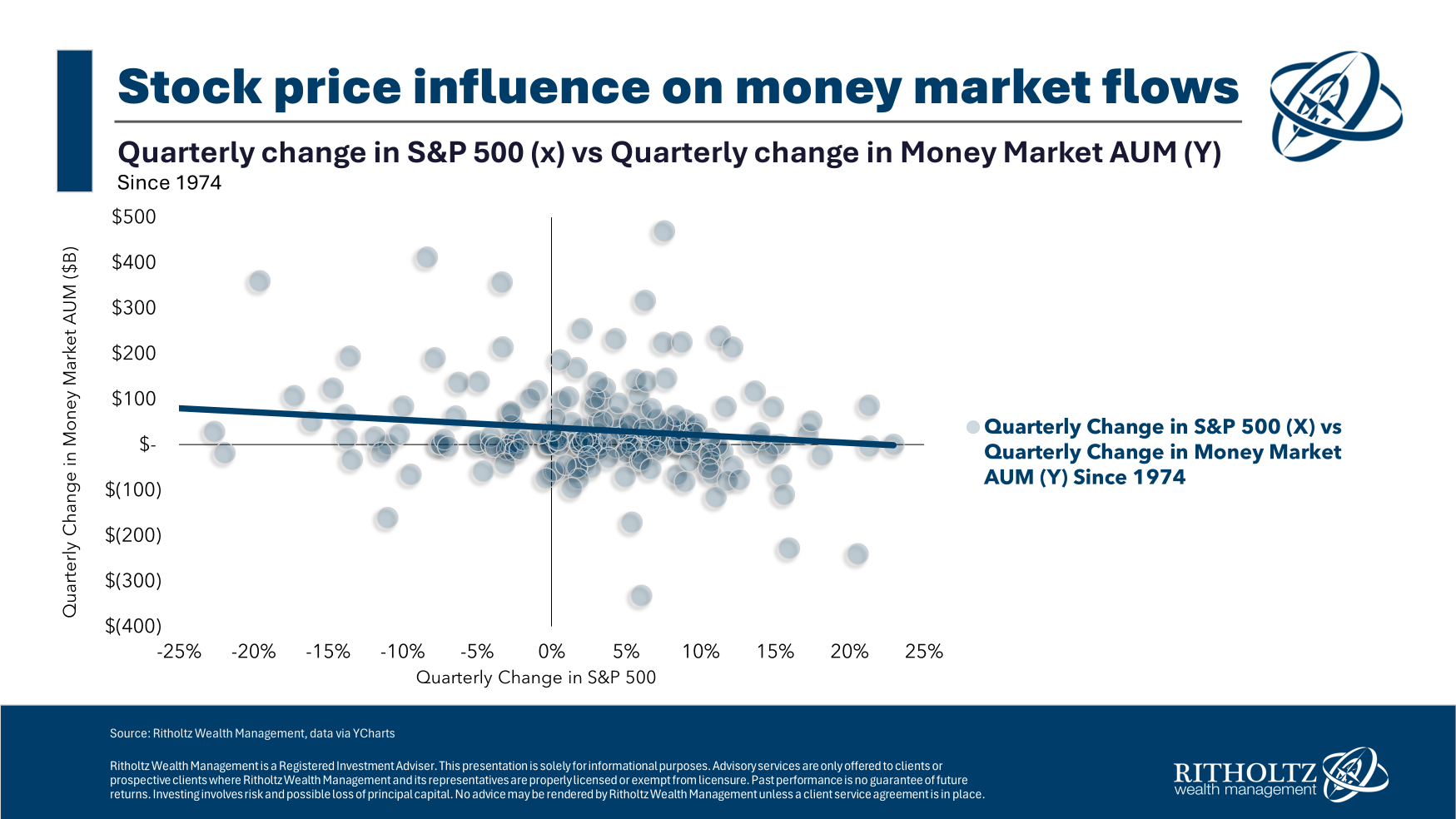

Die Federal Reserve hat vierteljährlich Daten über Geldmarktanlagen seit Mitte der 1970er Jahre. Ich habe mir die vierteljährliche Veränderung der Geldmarktanlagen und die entsprechende vierteljährliche Rendite des S&P 500 angesehen.

Es conflict schwer, auf die eine oder andere Weise eine wirklich starke Beziehung herzustellen:

Um diese Theorie zu testen, habe ich mir die Renditen in den schwachen Quartalen an der Börse angesehen, um zu sehen, ob sie sich auf die Geldmarktströme auswirkten. Es conflict mehr als doppelt so wahrscheinlich, dass Vermögenswerte flossen hinein in einem rückläufigen Quartal eher an den Geldmärkten tätig sein als außerhalb der Geldmärkte.

Es ist additionally nicht so, dass Anleger in der Vergangenheit Geldmarktfonds als eine Artwork Bargeldreserve genutzt hätten.

Aber wie sieht es mit den Erträgen aus?

Wir steuern auf einen Zinssenkungszyklus zu. Fließt Geld aus Geldmarktfonds ab, wenn die Renditen sinken?

Nicht unbedingt. Hier ist ein Blick auf die Vermögenswerte in Geldmarktfonds im Vergleich zu den Renditen:

Die fallenden Zinsumgebungen sind im Diagramm hervorgehoben. Von 2005 bis 2009 sanken die Renditen, aber die Vermögenswerte auf den Geldmärkten stiegen in die Höhe. Dasselbe geschah während der Pandemie.1

Es wäre zwar schön anzunehmen, dass die Anleger in einem rückläufigen Markt ihr Geld unbedingt einsetzen wollen, aber das Gegenteil ist wahrscheinlicher. Die Leute bekommen Angst, wenn die Kurse fallen, und legen mehr Geld in Bargeld an.

Wird dies beim nächsten Aktienrückgang passieren?

Wir werden sehen.

Es ist auch erwähnenswert, dass Geldmarktfonds erst seit Mitte der 1970er Jahre existieren. Hier ist eine kurze Geschichtsstunde, die ich über diese Fonds in einem vorheriges Stück:

Vanguard ist ein Synonym für Indexfonds, aber es conflict Geldmarktfonds die in den 1980er Jahren Jack Bogles Unternehmen trug, weil die Zinssätze so hoch waren.

Früher conflict die Höhe der Zinsen, die Banken zahlen konnten, begrenzt. Dann kamen die ersten Geldmarktfonds auf den Markt, die es den Menschen ermöglichten, ihr Geld zu den geltenden Zinssätzen bei einer Financial institution anzulegen.

1981 hielt Vanguard nur noch 5,8 Prozent des Fondsvermögens. Diese Zahl sank bis 1985 auf 5,2 Prozent und bis 1987 auf 4,1 Prozent. Ihre beliebteste Fondsserie, die Wellington Funds, verzeichnete 83 Monate in Folge Mittelabflüsse.

In den 1980er Jahren stiegen die Vermögenswerte von Investmentfonds von 241 Milliarden auf 1,5 Billionen Greenback. Angeführt wurde dieser Anstieg von Geldmarktfonds, die von 2 Milliarden auf 570 Milliarden Greenback anstiegen und damit quick die Hälfte des Anstiegs ausmachten.

Daher lässt sich schwer sagen, welchen Einfluss der Aktienmarkt auf die Kapitalströme hatte, da es sich in den 1970er und 1980er Jahren um eine neue Fondskategorie handelte.

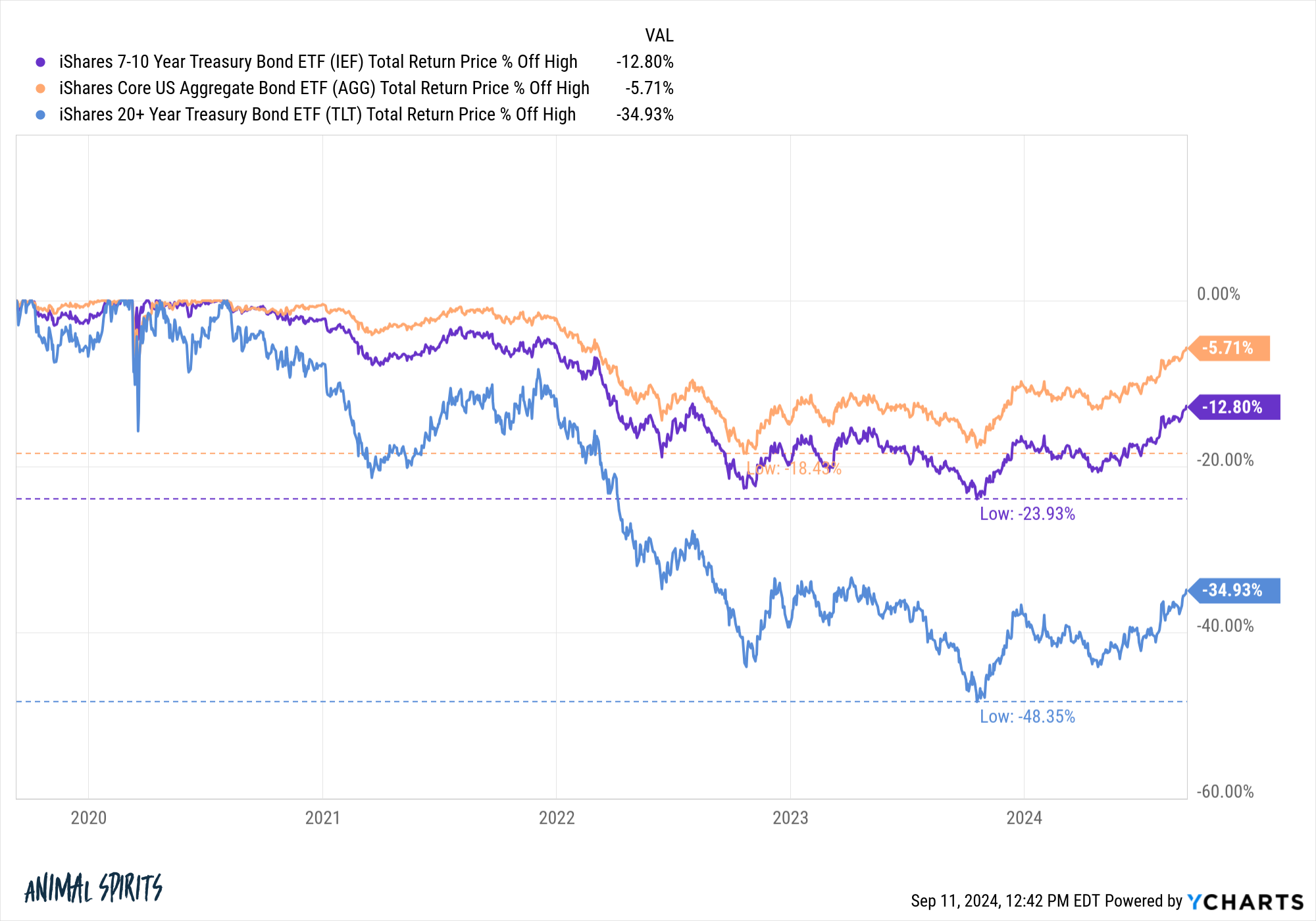

Die andere Seite der Gleichung lautet: Wie viel des Zuwachses bei den Geldmarktfonds kam aus Anleihen oder anderen festverzinslichen Quellen?

Anleihen erlebten gerade den schlimmsten Bärenmarkt ihrer Geschichte:

Sicherlich stammte ein Teil der Billionen von Greenback, die in die Geldmärkte flossen, aus Anleihen.

Wenn die Renditen auf dem Geldmarkt fallen, spricht wahrscheinlich mehr dafür, das Geld in Anleihen zu investieren als in Aktien, da Bargeld als eine Kind von festem Einkommen dienen kann.

Hinzu kommt bei der Frage der Vermögensverteilung auch der Aspekt der Altersvorsorge der Babyboomer. Millionen von Babyboomern sind bereits im Ruhestand. Weitere Millionen werden im Laufe dieses Jahrzehnts in den Ruhestand gehen. Die meisten Rentner reduzieren im Ruhestand das Risiko eines Teils ihres Portfolios, weil sie nicht so viel Volatilität wollen/brauchen.

Was passiert, wenn einige dieser Vermögenswerte klebrig sind?

Das ist sicherlich eine Möglichkeit.

Obwohl additionally ein Teil des zurückgelegten Geldes seinen Weg in den Aktienmarkt finden könnte, würde ich nicht darauf wetten, dass Geldmarktströme den Aktienmarkt retten werden, wenn er fällt.

Ich habe diese Frage in der neuesten Ausgabe von Ask the Compound behandelt:

Unser Immobilienexperte vor Ort, Taylor Hollisconflict diese Woche mit mir in der Sendung, um Fragen zu CD-Zinsen, zur Funktionsweise von Trusts, zum Schutz Ihrer Finanzen im Krankheitsfall in der Familie und zur Rückzahlung von Studienkrediten mit einem 401k-Darlehen zu besprechen.

Weitere Informationen:

Wie individuelle Altersvorsorgekonten den Aktienmarkt für immer veränderten

1Die Vermögenswerte sind tatsächlich gefallen und stagnierten dann nach der großen Finanzkrise, aber das conflict eine Zeit mit jahrelangen 0%-Renditen. Ich bin eigentlich überrascht, dass die Vermögenswerte in den 2010er Jahren nicht noch weiter gefallen sind.