Microsoft-Gründer Invoice Gates bemerkte einmal: „Wenn du arm geboren wirst, ist das nicht deine Schuld. Es ist jedoch ganz und gar deine Schuld, wenn du arm stirbst.“ Diese Aussage unterstreicht, wie wichtig es ist, Ihre finanzielle Zukunft, insbesondere Ihren Ruhestand, zu planen. Durch frühzeitige und systematische Planung können Sie sicherstellen, dass Sie während Ihres Ruhestands finanziell abgesichert und unabhängig sind. Je früher Sie beginnen, desto größer sind Ihre Chancen, dieses Ziel zu erreichen.

Die 555-Regel für den Ruhestand verstehen

Jeder träumt davon, im Ruhestand genug Geld zu haben, um für den Relaxation seines Lebens bequem leben zu können. Um dieses Ziel zu erreichen, muss man nicht über Nacht reich werden oder ein Vermögen erben. Vielmehr geht es darum, über einen längeren Zeitraum hinweg kontinuierlich kleine Beträge zu investieren. Der Schlüssel zum Erfolg liegt darin, früh anzufangen und bei der Anlagestrategie Disziplin beizubehalten.

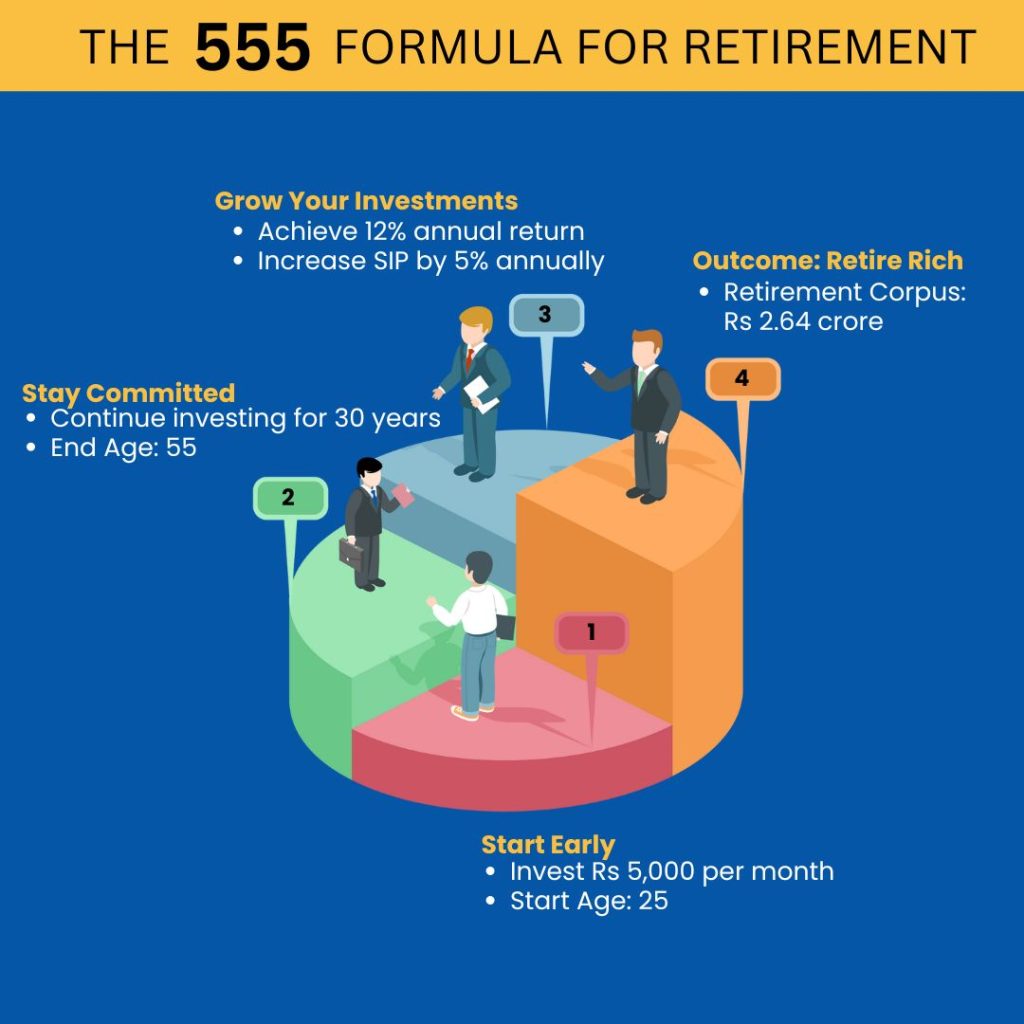

Die 555-Regel ist eine unkomplizierter Ansatz zur Altersvorsorge. Es wird angenommen, dass Sie, wenn Sie im Alter von 25 Jahren anfangen, 5.000 Rupien professional Monat zu investieren, bis zum Alter von 55 Jahren ein Vermögen von 2,64 Crore Rupien ansammeln könnten. Diese Berechnung basiert auf einer bescheidenen jährlichen Rendite von 12 Prozent, die im Laufe der Zeit verzinst wird.

Wenn Sie jedoch ein On-line- SCHLUCK (Systematic Funding Plan)-Rechner, um diese Behauptung zu überprüfen, stellen Sie möglicherweise fest, dass der endgültige Betrag nur 1,76 crore und nicht 2,64 crore Rs beträgt. Der Unterschied ergibt sich aus der dritten „5“ in der 555-Formel, die eine jährliche Erhöhung Ihres SIP-Beitrags um 5 Prozent beinhaltet, die oft als jährliche „Steigerung“ bezeichnet wird. Indem Sie Ihren Anlagebetrag jedes Jahr schrittweise erhöhen, können Sie das Ziel von 2,64 crore Rs erreichen.

Wie funktioniert die 555-Formel?

Lassen Sie uns das weiter aufschlüsseln. Angenommen, Sie beginnen mit 25 Jahren mit einem SIP von 5.000 Rupien monatlich und investieren 30 Jahre lang weiter, bis Sie 55 werden. Wenn Sie Ihren SIP-Beitrag jedes Jahr um 5 Prozent erhöhen, erreichen Sie das Ziel von 2,64 Crore Rupien bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 Prozent.

In diesem Szenario würde Ihre Gesamtinvestition über die 30 Jahre 39,86 Lakh Rupien betragen, wobei die restlichen 2,23 Crore Rupien aus Anlageerträgen stammen. Dieses Beispiel zeigt, wie kleine, regelmäßige Beiträge in Kombination mit jährlichen Erhöhungen zu einem beträchtlichen Pensionsfonds heranwachsen können.

| Jahr | Monatlicher SIP (Rs) | Jährlicher SIP (Rs) | Kumulative Investition (Rs) | Korpus (Rs) |

| Jahr 1 | 5.000 | 60.000 | 60.000 | 64.047 |

| Jahr 2 | 5.250 | 63.000 | 1,23,000 | 1,39,418 |

| Jahr 3 | 5.512 | 66.150 | 1,89,150 | 2,27,711 |

| … | … | … | … | … |

| Jahr 30 | 20.581 | 2.46.968 | 39.86.331 € | 2,63,67,030 |

Können Sie mit der 555-Formel früher in Rente gehen?

Was ist, wenn Sie früher in Rente gehen möchten, beispielsweise mit 50 statt mit 55? Ist es dann trotzdem möglich, 2,64 Millionen Rupien anzusammeln? Es gibt drei Möglichkeiten, wie Sie versuchen können, dies zu erreichen:

1. Erhöhen Sie den monatlichen SIP-Beitrag

2. Erhöhen Sie den jährlichen Step-Up-Prozentsatz

3. Streben Sie nach höheren Anlagerenditen, indem Sie mehr Risiken eingehen

Lassen Sie uns die ersten beiden Optionen untersuchen.

Szenario 1: Wenn Sie bei einer jährlichen Steigerung von 5 Prozent bleiben, wie viel höher müsste Ihre Rendite sein, um im Alter von 50 Jahren 2,64 Crore Rs zu erreichen? Bei nur 25 Jahren Anlagezeit müssten Sie eine durchschnittliche jährliche Wachstumsrate von 15,95 Prozent erreichen, was sehr ehrgeizig und vielleicht unrealistisch ist.

Szenario 2: Ein praktikablerer Ansatz wäre, Ihren anfänglichen SIP-Betrag zu erhöhen und dabei die Rendite bei 12 % durchschnittlicher jährlicher Wachstumsrate zu halten. Um bis zum Alter von 50 Jahren 2,64 Crore Rs zu erreichen, müssten Sie mit einem SIP von 9.700 Rs professional Monat beginnen und diesen jedes Jahr um 5 % erhöhen. Im Wesentlichen müssten Sie Ihren anfänglichen SIP-Beitrag verdoppeln.

Ein vorzeitiger Ruhestand durch Verbesserung der Rendite oder eine drastische Erhöhung der jährlichen Zuzahlung ist für die meisten Menschen möglicherweise nicht machbar. Eine praktischere Lösung besteht darin, mit einem höheren anfänglichen SIP zu beginnen.

| Szenario | Begin-SIP (Rs) | Jährliche SIP-Steigerung | CAGR (%) | Endgültiges Korpus (Rs) |

| Mit 55 in Rente gehen (ursprünglicher Plan) | 5.000 | 5 % | 12 % | 2,64 crore |

| Mit 50 in Rente gehen (höherer SIP) | 9.700 | 5 % | 12 % | 2,64 crore |

| Mit 50 in Rente gehen (höhere Rendite) | 5.000 | 5 % | 15,95 % | 2,64 crore |

Verschieben Sie Ihre Ruhestandsplanung nicht

Der wichtigste Faktor beim Aufbau Ihrer Altersvorsorge ist die Zeit. Je früher Sie beginnen, desto besser. Betrachten wir ein Beispiel. Wenn Sie im Alter von 25 Jahren anfangen, monatlich 10.000 Rupien zu investieren und diesen Betrag jährlich um 5 Prozent erhöhen (bei einer durchschnittlichen jährlichen Wachstumsrate von 12 Prozent), könnten Sie bis zum Alter von 55 Jahren 5,27 Crore Rupien ansammeln. Interessanterweise würde Ihr Korpus verdoppelt in den letzten fünf Jahren (50-55), wobei betont wird, wie wichtig es ist, den Investitionen genügend Zeit zum Wachstum zu geben (Das Kapital würde 2,73 Crore Rs betragen, wenn Sie nur 25 Jahre lang investiert bleiben).

Die Schlussfolgerung ist klar: Beginnen Sie so früh wie möglich mit Ihrer Altersvorsorge und bleiben Sie ihr etwa 30 Jahre lang treu. So kann Ihnen die 555-Formel dabei helfen, einen komfortablen und finanziell unabhängigen Ruhestand zu sichern.