Ein durchschnittliches Gehalt gilt oft als Zeichen finanzieller Stabilität und Erfolg. Viele Menschen glauben, dass sie, solange sie ein festes Einkommen haben, abgesichert sind und irgendwann finanziell abgesichert sein werden. Die Realität sieht jedoch so aus, dass viele Menschen trotz eines durchschnittlichen oder sogar überdurchschnittlichen Gehalts finanzielle Probleme haben.

Die Herausforderung besteht nicht nur darin, wie viel man verdient, sondern auch darin, wie effektiv man mit diesem Einkommen umgeht. Die finanzielle Stabilität wird durch ein komplexes Zusammenspiel von Faktoren beeinflusst, die über das Gehalt hinausgehen und zu denen unter anderem Ausgabegewohnheiten, Finanzkompetenz, Schuldenmanagement und wirtschaftliche Bedingungen gehören.

Dieser Artikel geht auf die durch Daten und Forschungsergebnisse untermauerten Gründe ein, warum Menschen arm werden, obwohl sie ein durchschnittliches Gehalt verdienen.

1. Mangelnde Finanzkompetenz

Laut einer Globale Umfrage zur Finanzkompetenz von Customary & Poor's Scores Providers (S&P International FinLit Survey), nur 24 % der Inder sind finanziell gebildetUnd weltweit verfügt nur jeder dritte Erwachsene über Finanzkompetenz.

Finanzielle Bildung umfasst das Verständnis grundlegender Finanzkonzepte wie Budgetierung, Sparen, Investieren und Schuldenmanagement. Ein Mangel an finanzieller Bildung kann zu schlechten finanziellen Entscheidungen führen, wie z. B. zu hohen Ausgaben und unzureichendem Sparen für Notfälle.

Viele Menschen sind sich beispielsweise der Auswirkungen des Zinseszinseffekts auf die Schulden nicht bewusst und häufen daher hochverzinsliche Schulden an, ohne einen klaren Rückzahlungsplan zu haben.

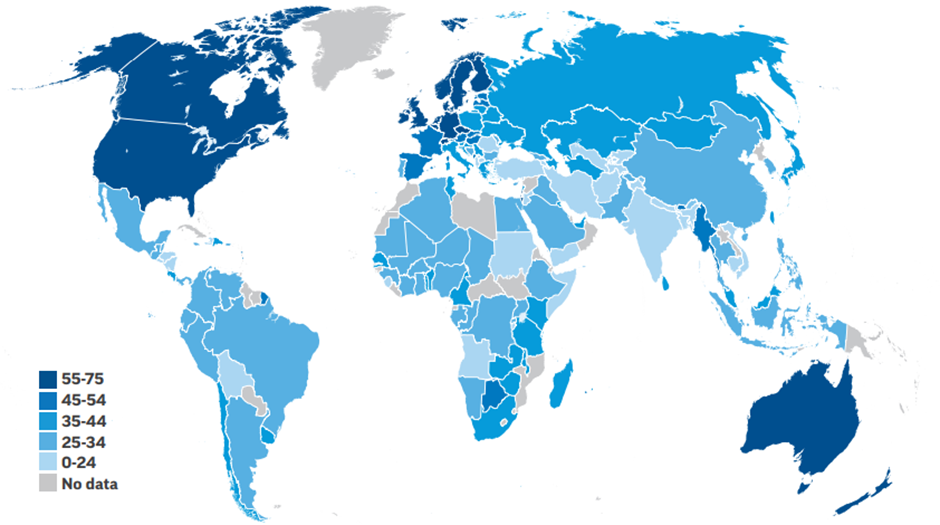

Nachfolgend finden Sie ein Diagramm, das den Prozentsatz finanziell versierter Personen in verschiedenen Ländern zeigt.

GLOBALE UNTERSCHIEDE IN DER FINANZWISSENSCHAFT (% der Erwachsenen mit Finanzkenntnissen)

Quelle: S&P International FinLit Survey

VARIATIONEN DER FINANZWISSENSCHAFT WELTWEIT (% der Erwachsenen mit Finanzkenntnissen)

Quelle: S&P International FinLit Survey

2. Hohe Lebenshaltungskosten

Der Lebenshaltungskostenindex in großen indischen Städten wie Mumbai und Delhi liegt deutlich über dem Landesdurchschnitt.

Entsprechend Mercers Lebenshaltungskostenumfrage 2024Mumbai und Delhi gehören zu den teuersten Städten der Welt. Mumbai liegt auf Platz 136th und Delhi liegt auf Platz 165th unter 226 Städten weltweit, wobei Hongkong und Singapur auf dem ersten und zweiten Platz blieben.

Hohe Lebenshaltungskosten in städtischen Gebieten können das verfügbare Einkommen schmälern und das Sparen und Investieren erschweren. Wohnen, Transport und Gesundheitsversorgung tragen maßgeblich zu den hohen Lebenshaltungskosten bei.

Beispielsweise gibt eine Familie mit einem durchschnittlichen Gehalt in Mumbai möglicherweise über 50 % ihres Einkommens allein für die Miete aus, sodass kaum Spielraum für Ersparnisse oder Investitionen bleibt.

3. Schuldenlast

Laut einem Bericht vom November 2023 mit dem Titel „International Debt Monitor“ des Institute of Worldwide Finance (IIF)Die Verschuldung der privaten Haushalte in Indien ist stetig gestiegen und hat im dritten Quartal 2023 einen Höchststand von 41,1 % des BIP erreicht.

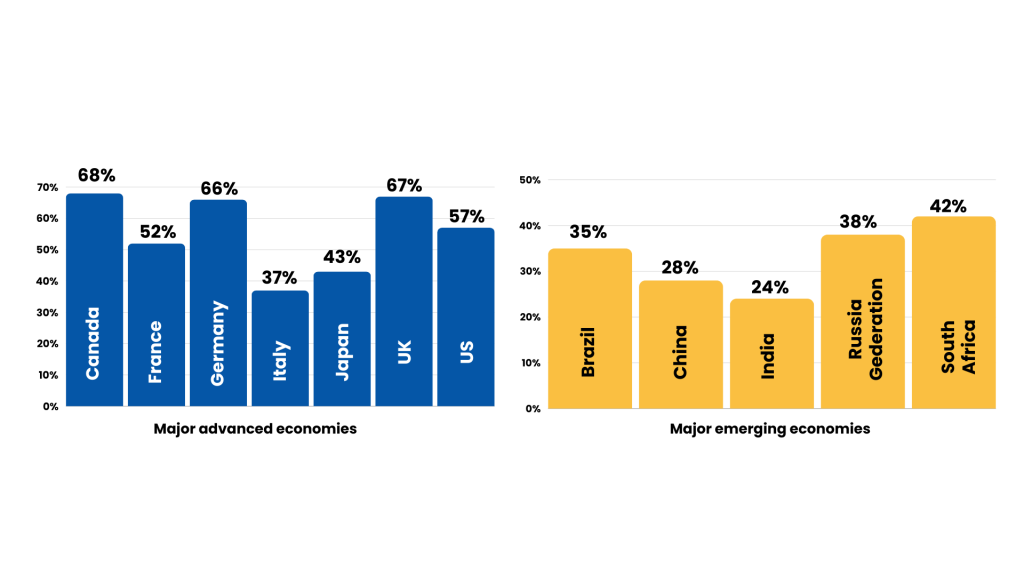

Hier sehen Sie ein Balkendiagramm, das die Daten zur Verschuldung privater Haushalte als Prozentsatz des BIP in verschiedenen Ländern zeigt.

Verschuldung der privaten Haushalte (% des BIP)

Quellen: IIF, BIS, Haver, nationale Quellen

Hohe persönliche Schulden, darunter Kreditkartenschulden, Privatkredite und EMIs, können das Nettoeinkommen einer Individual erheblich reduzieren. Zinszahlungen können einen großen Teil des monatlichen Einkommens verschlingen, sodass wenig für andere Ausgaben oder Ersparnisse übrig bleibt.

Eine Individual mit mehreren Ratenzahlungen und Kreditkartenzahlungen kann trotz eines angemessenen Gehalts nur über geringe Ersparnisse verfügen.

4. Inflation

Die Inflation in Indien lag im Jahr 2020 durchschnittlich bei 6,62 %, was sich auf die Kaufkraft auswirkte.

Die Inflation untergräbt die Kaufkraft des Geldes, was bedeutet, dass man mit dem gleichen Gehalt im Laufe der Zeit weniger Waren und Dienstleistungen kaufen kann. Wenn die Gehaltserhöhungen nicht mit der Inflation Schritt halten, werden die Menschen effektiv ärmer.

Beispielsweise stellt eine Gehaltserhöhung von 3 % in einem Jahr mit 6 % Inflation tatsächlich einen Rückgang des Realeinkommens dar.

5. Lebensstilinflation

Es gibt einen Pattern, dass viele Inder ihre Ausgaben steigern, wenn ihr Einkommen steigt.

Lebensstilinflation tritt auf, wenn Menschen mehr ausgeben, wenn sie mehr verdienen. Anstatt zusätzliches Einkommen zu sparen oder zu investieren, verbessern Einzelpersonen ihren Lebensstil, was zu finanziellen Belastungen führen kann, wenn das Einkommen sinkt oder unerwartete Ausgaben anfallen. Beispielsweise könnte eine Individual, die mit jeder Gehaltserhöhung auf ein teureres Auto oder Haus umsteigt, in schwierigen Zeiten nur über wenig finanzielles Polster verfügen.

Ein weiterer Faktor, der zur Lebensstilinflation beiträgt, ist das Anspruchsdenken. Da Sie hart für Ihr Geld gearbeitet haben, fühlen Sie sich berechtigt, mehr auszugeben und sich bessere Dinge zu gönnen.

6. Fehlender Notfallfonds

Laut einer Umfrage der persönlichen Finanzplattform Finology verfügen rund 75 % der Inder über keinen Notfallfonds.

Ein Notfallfonds ist für die finanzielle Stabilität von entscheidender Bedeutung. Ohne ihn können unerwartete Ausgaben wie medizinische Notfälle, Autoreparaturen oder der Verlust des Arbeitsplatzes zu erheblichen finanziellen Schwierigkeiten und Schulden führen.

Eine Individual ohne Notfallfonds muss unter Umständen auf hochverzinste Kredite oder Kreditkarten zurückgreifen, um unerwartete Ausgaben zu decken, was die finanziellen Probleme noch verschärft.

7. Unzureichende Ruhestandsplanung

Entsprechend Max Life Insurance coverage – India Retirement Index Research (IRIS) 3.0, Es lassen sich einige wichtige Erkenntnisse über die Vorbereitung der Inder auf ihre Rentenjahre gewinnen.

Quelle: India Retirement Index Research (IRIS) 2023

Eine unzureichende Altersvorsorge kann zu finanzieller Unsicherheit im Alter führen. Viele Menschen beginnen nicht früh genug mit der Altersvorsorge, sodass sie bei der Pensionierung nicht über ausreichende Mittel verfügen. Eine Individual, die während ihrer Berufsjahre nicht in Altersvorsorgefonds investiert, kann möglicherweise nach der Pensionierung Schwierigkeiten haben, ihren Lebensstandard aufrechtzuerhalten.

Lösungen zur Vermeidung finanzieller Schwierigkeiten

Um trotz eines durchschnittlichen Gehalts finanzielle Schwierigkeiten zu vermeiden, können Einzelpersonen die folgenden Strategien anwenden:

- Nehmen Sie an Workshops und Kursen zur finanziellen Bildung teil

- Setzen Sie realistische finanzielle Ziele und verteilen Sie die Mittel entsprechend

- Verfolgen Sie Einnahmen und Ausgaben, um Ihr Ausgabeverhalten zu verstehen

- Priorisieren Sie die Tilgung hochverzinslicher Schulden

- Versuchen Sie, mindestens 3-6 Monatsausgaben für den Lebensunterhalt zu sparen

- Beginnen Sie so früh wie möglich mit der Einzahlung in die Altersvorsorge

- Profitieren Sie von arbeitgeberfinanzierten Altersvorsorgeplänen

- Widerstehen Sie der Versuchung, die Ausgaben durch Einkommenserhöhungen zu erhöhen

- Priorisieren Sie bei Ausgabenentscheidungen Bedürfnisse vor Wünsche

- Informieren Sie sich über verschiedene Anlagemöglichkeiten

- Diversifizieren Sie Ihr Anlageportfolio, um das Risiko zu minimieren

Abschluss

Ein durchschnittliches Gehalt garantiert keine finanzielle Stabilität. Faktoren wie mangelnde Finanzkompetenz, hohe Lebenshaltungskosten, Schuldenlast, Inflation, steigende Lebenshaltungskosten, fehlender Notfallfonds und unzureichende Altersvorsorge können zu finanziellen Schwierigkeiten beitragen. Durch das Verständnis und die Berücksichtigung dieser Faktoren können Einzelpersonen ihre Finanzen besser verwalten und trotz eines durchschnittlichen Gehalts vermeiden, arm zu werden.

Bei Fincart verstehen wir die einzigartigen Herausforderungen, vor denen Einzelpersonen stehen. Unsere fachkundigen Berater können Ihnen durch persönliche Beratung dabei helfen, Ihre Finanzen zu optimieren. Kontaktieren Sie uns noch heute!